Используя обществоведческие знания, составьте сложный

план, позволяющий раскрыть по существу тему «Бюджетно-налоговое регулирование».

Сложный план должен содержать не менее трёх пунктов, непосредственно

раскрывающих тему по существу, из которых два или более детализированы в

подпунктах (количество подпунктов каждого пункта должно быть не менее

трёх, за исключением случаев, когда с точки зрения общественных наук

возможно только два подпункта.)

Один из

вариантов плана раскрытия данной темы:

1.

Понятие «Бюджетно-налоговая политика (фискальная)».

2.

Цели бюджетно-налоговой политики:

а) сдерживание инфляции;

б) регулирование темпов экономического роста;

в) смягчение циклических колебаний в экономике;

г) обеспечение полной занятости.

3.

Правительство как основной институт, реализующий

бюджетно-налоговую политику.

4.

Инструменты бюджетно-налоговой политики:

а) изменение налоговых

ставок;

б) изменение бюджетных

расходов.

5.

Виды бюджетно-налоговой политики:

а) Стимулирующая;

б) Сдерживающая.

6.

Функции бюджетно-налоговой политики государства:

а) фискальная (наполнение бюджета);

б) социальная (перераспределение общественных благ);

в) регулирующая (влияние на структурные изменения экономики);

г) стимулирующая (развитие отдельных отраслей экономики).

7.

Механизм бюджетного регулирования:

а) продажа государственных ценных бумаг при дефиците бюджета;

б) секвестр – сокращение расходов при дефиците бюджета;

в) увеличение расходов при профиците бюджета.

8.

Механизм налогового регулирования:

а) увеличение налогов в условиях инфляции;

б)

снижение налогов при спаде производства.

- Взрослым: Skillbox, Хекслет, Eduson, XYZ, GB, Яндекс, Otus, SkillFactory.

- 8-11 класс: Умскул, Лектариум, Годограф, Знанио.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- Английский: Инглекс, Puzzle, Novakid.

Сложный план «Фискальная политика»

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Фискальная политика».

- Государство как субъект экономической деятельности

- Методы регулирования государством экономики:

- Прямые (издание законов, размещение госзаказов и пр.)

- Косвенные (фискальная и монетарная политики)

- Фискальная политика:

- стимулирующая

- сдерживающая.

- Инструменты фискальной политики:

- снижение налогов

- повышение налогов

- трансфертные платежи

- госзакупки

- Цели фискальной политики:

- обеспечение стабильного экономического развития

- предотвращение инфляции

- обеспечение полной занятости

- Взрослым: Skillbox, Хекслет, Eduson, XYZ, GB, Яндекс, Otus, SkillFactory.

- 8-11 класс: Умскул, Лектариум, Годограф, Знанио.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- Английский: Инглекс, Puzzle, Novakid.

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Государственное регулирование экономики в условиях рынка». План должен содержать не менее трёх пунктов, непосредственно раскрывающих тему, из которых два или более детализированы в подпунктах.

Спрятать пояснение

Пояснение.

При анализе ответа учитывается:

— соответствие структуры предложенного ответа плану сложного типа;

— наличие пунктов плана, позволяющих раскрыть содержание данной темы по существу;

— корректность формулировок пунктов плана.

Формулировки пунктов плана, имеющие абстрактно-формальный характер и не отражающие специфики темы, не засчитываются при оценивании.

Один из вариантов плана раскрытия данной темы

1. Экономические функции государства:

а) правовое регулирование рынка;

б) защита конкурентной среды;

в) производство общественных благ;

г) стабилизация и обеспечение экономического роста и т. п.

2. Методы государственного регулирования:

а) прямые (правовое регулирование);

б) косвенные (монетарная политика, фискальная политика).

3. Инструменты бюджетно-налоговой политики:

а) изменение ставок налогообложения;

б) изменение государственных расходов и др.

4. Инструменты денежно-кредитной политики:

а) изменение нормы обязательных банковских резервов;

б) изменение ключевой (учётной) ставки;

в) операции на открытом рынке.

5. Приоритет косвенных методов регулирования.

Возможны другое количество и (или) иные корректные формулировки пунктов и подпунктов плана. Они могут быть представлены в назывной, вопросной или смешанной формах.

Наличие любых двух из 2, 3 и 4 пунктов плана в данной или близкой по смыслу формулировке позволит раскрыть содержание этой темы по существу.

Спрятать критерии

Критерии проверки:

| № | Критерии оценивания ответа на задание 24 | Баллы |

|---|---|---|

| 24.1 | Раскрытие темы по существу | 3 |

|

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Оба этих «обязательных» пункта детализированы в подпунктах, позволяющих раскрыть данную тему по существу. Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. |

3 | |

|

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Только один из этих «обязательных» пунктов детализирован в подпунктах, позволяющих раскрыть данную тему по существу. Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. ИЛИ Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Оба этих «обязательных» пункта детализированы в подпунктах, позволяющих раскрыть данную тему по существу. Хотя бы один любой пункт (обязательный или нет) детализирован в подпунктах в количестве менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта |

2 | |

|

Сложный план содержит не менее трёх пунктов, включая только один пункт, наличие которого позволит раскрыть данную тему по существу. Этот «обязательный» пункт детализирован в подпунктах, позволяющих раскрыть данную тему по существу Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. |

1 | |

|

Все иные ситуации, не предусмотренные правилами выставления 2 и 1 балла. ИЛИ Случаи, когда ответ выпускника по форме не соответствует требованию задания (например, не является сложным планом / не оформлен в виде плана с выделением пунктов и подпунктов) |

0 | |

| Указания по оцениванию:

1. Пункты/подпункты, имеющие абстрактно-формальный характер и не отражающие специфики темы, не засчитываются при оценивании. 2. 1 балл по критерию 24.2 может быть выставлен только в случае, если по критерию 24.1 выставлено 3 балла |

||

| 24.2 | Корректность формулировок пунктов и подпунктов плана | 1 |

|

Формулировки пунктов и подпунктов плана корректны и не содержат ошибок, неточностей |

1 | |

|

Все иные ситуации |

0 | |

| Максимальный балл | 4 |

Источник: ЕГЭ — 2019. Досрочная волна

Задание № 7264

Вам поручено подготовить развернутый ответ по теме «Бюджетно-налоговое регулирование в условиях рынка». Составьте план, в соответствии с которым Вы будете освещать эту тему. План должен содержать не менее трех пунктов, из которых два или более детализированы в подпунктах.

Показать ответ

Комментарий:

Один из вариантов плана раскрытия данной темы:

1. Понятие «государственный бюджет»

2. Бюджетное регулирование экономики

1) перераспределение общественных благ от непосредственных производителей другим группам

2) стимулирование отдельных отраслей экономики

3) балансирование доходов и расходов

3. Налоги и их виды

1) прямые и косвенные налоги

2) налоги, уплачиваемые предприятиями

3) налоги, уплачиваемые гражданами

4. Механизмы налогового регулирования

1) увеличение налогов в условиях инфляции

2) снижение налогового бремени при спаде производства

5. Шкала налогообложения и ее влияние на наполняемость бюджета

Возможны другое количество и (или) иные корректные формулировки пунктов и подпунктов плана. Они могут быть представлены в назывной, вопросной или смешанной формах.

Ответ:

Нашли ошибку в задании? Выделите фрагмент и нажмите Ctrl + Enter.

Занятие №38 по теме: «Фискальная (налоговая) политика»

|

№ пп |

Проблема |

Содержание |

|

1 |

Понятие налоги Признаки налогов |

|

|

2 |

Элементы налоговой системы |

Субъект налога (налогоплательщик) – юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

Объект (источник) налога — средства, из которых выплачивается налог (прибыль, заработная плата и т. д.). Единица обложения — единица измерения объекта налогообложения (рубль, гектар и т. д.). Налоговая ставка — величина налога с единицы обложения. Налоговые льготы — уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами. Налоговые платежи — виды и группы налогов. Налоговая база — сумма, с которой взимается налог. Налоговое бремя — отношение налоговой суммы к доходу. |

|

3 |

Классификация налогов |

1 В зависимости от объекта обложения, взаимоотношений плательщиков и государства налоги делятся на прямые и косвенные. Прямой налог — это сбор в пользу государства, взимаемый с каждого гражданина или хозяйственной организации в зависимости от размеров их доходов или стоимости имущества. Например, подоходный налог с физических лиц (13 %) и налог на прибыль с юридических лиц. Косвенный налог — это сбор в пользу государства, взимаемый с граждан или хозяйственных организаций только при осуществлении ими определенных действий, например при покупке некоторых видов товаров. К косвенным налогам относятся НДС (налог на добавленную стоимость), акцизы, таможенные пошлины. Акциз — это налог, взимаемый с покупателя при приобретении им некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара (преимущественно на алкогольную и сигаретную продукцию) Пошлина — это плата, взимаемая государством с граждан и хозяйственных организаций за оказание им определенного вида услуг. Целевые налоги (например, дорожный налог). К таким налогам относится и пошлина. Государство собирает массу пошлин за оформление многочисленных документов (о браке, разводе, на оформление наследства и т. д.). 2 В зависимости от субъекта обложения налоги делятся на федеральные, региональные, местные (см. дополнительную таблицу) |

|

4 |

Формы взимания налогов |

Налогообложению подлежат:

|

|

5 |

Основные принципы налогообложения |

Всеобщность — охват налогами всех юридических и физических лиц, располагающих доходами, имуществом. Обязательность. Юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго указанное сроки, нарушение сроков или отклонение от уплаты карается законом. Равнонапряженность, т. е. взимание налогов по единым ставкам, независимо от субъектов налогообложения. Однократность — недопущение того, чтобы с объекта обложения налог взимался более одного раза. Стабильность. Ставки налоговых платежей и порядок их отчисления не должны часто изменяться. Простота и доступность для восприятия. Гибкость. Налоговая система должна стимулировать развитие приоритетных отраслей экономики. Справедливость. В теории налогообложения различают принципы горизонтальной и вертикальной справедливости. Первый предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны уплачивать одинаковые налоги. Второй — то, что налогоплательщики, находящиеся в неравном положении, должны уплачивать неравные налоги. |

|

6 |

Виды налогообложения |

Виды налогообложения, существующие в мировой практике: 1) прогрессивное налогообложение — система, при которой существует гибкая шкала ставок налога: с большего дохода берется большая процентная ставка налога, а с меньшего дохода — соответственно меньшая процентная ставка налога. Такая система налогообложения наиболее справедлива, она способствует выравниванию громадной разности в доходах между богатыми и бедными.

|

|

7 |

Функции налогов |

|

|

8 |

Права и обязанности налогоплательщика |

Права налогоплательщика

Обязанности налогоплательщика

— о смене лица, которое может без доверенности представлять интересы юр. лица; — о смене места жительства или нахождения; — о начале процедуры банкротства; — о принятии решения о ликвидации или реорганизации юридического лица; — о создаваемых на территории РФ филиалах и обособленных подразделениях и др. |

|

9 |

Направления совершенствования налоговой системы в России |

|

Тренинг по теме «Налоговая система»

|

№ п/п |

Задание |

|||||||||||||||||

|

1 |

Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание). Таможенные пошлины, налоги, акцизы, прогрессивная шкала, декларация. |

|||||||||||||||||

|

2 |

Выберите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание). Налог на собственность, прямой налог, подоходный налог, налог на прибыль фирм, налог на землю. |

|||||||||||||||||

|

3 |

Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание). Прибыль, имущество, собственность, объект налогообложения, ценные бумаги, земельный участок. |

|||||||||||||||||

|

4 |

Запишите слово, пропущенное в таблице. Вид налоговой системы (прогрессивная, регрессивная или пропорциональная)

|

|||||||||||||||||

|

5 |

Запишите словосочетание, пропущенное в схеме.

|

|||||||||||||||||

|

6 |

Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны. 1) Пропорциональное налогообложение означает, что налог зависит от величины дохода. 2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких. 3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога. 4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами. 5) При регрессивном налогообложении могут взиматься одинаковые суммы налога со всех налогоплательщиков. |

|||||||||||||||||

|

7 |

Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны. 1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога. 2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством. 3) Налоги устанавливаются законом и обязательны к уплате. 4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства. 5) К прямым налогам относят налог на добавленную стоимость. |

|||||||||||||||||

|

8 |

Выберите верные суждения о налогах и запишите цифры, под которыми они указаны. 1) Налоги наполняют государственный бюджет и оплачивают расходы государства. 2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство. 3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств. 4) Прямые налоги, в отличие от косвенных, носят обязательный характер. 5) Прямые налоги изымаются непосредственно из дохода налогоплательщика. |

|||||||||||||||||

|

9 |

Гражданин А. является владельцем дачи. Ежегодно он уплачивает налог на этот имущественный объект. Что еще, помимо налога на имущество, относится к прямым налогам? Выберите нужные позиции из приведенного ниже списка и запишите цифры в порядке возрастания, под которыми они указаны. 1) налог на наследство 2) акцизный налог 3) личный подоходный налог 4) таможенная пошлина 5) налог на прибыль 6) налог на добавленную стоимость |

|||||||||||||||||

|

10 |

Укажите верные суждения о налогах.

|

|||||||||||||||||

|

11 |

Выберите суждения, которые характеризируют налоговую систему государства.

|

|||||||||||||||||

|

12 |

Установите соответствие между примерами и видами налогов: ПРИМЕР ВИД НАЛОГА А) налог на имущество физических лиц Б) акцизный сбор В) транспортный налог Г) налог на доходы физических лиц Д) таможенный сбор

1) прямые 2) косвенные |

|||||||||||||||||

|

13 |

Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. ПРИМЕРЫ ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА

А) 1 см рабочего объёма двигателя Б) легковой автомобиль В) заработная плата Г) земельный участок Д) Борис Михайлович 1) субъект налога 2) объект налога 3) источник уплаты налога 4) единица налогообложения |

|||||||||||||||||

|

14 |

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕР ВИД НАЛОГА А) налог на добавленную стоимость Б) налог на прибыль В) налог на имущество физических лиц Г) земельный налог Д) акцизы

1) прямые налоги 2) косвенные налоги |

|||||||||||||||||

|

15 |

Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): ПРИМЕРЫ

ВИДЫ НАЛОГОВ А) налог на доходы физических лиц Б) акцизы В) транспортный налог Г) государственная пошлина Д) земельный налог 1) региональные 2) местные 3) федеральные |

|||||||||||||||||

|

16 |

Установите соответствие между положением, отражающим права или обязанности налогоплательщика

|

|||||||||||||||||

|

17 |

Найдите в списке права налогоплательщика и запишите цифры, под которыми они указаны. 1) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных Налоговым кодексом 2) уплачивать законно установленные налоги в бюджет и во внебюджетные фонды своевременно и в полном объёме (возникает только с момента вступления в законную силу нормативного акта, предусматривающего уплату конкретно определённого вида налога) 3) на соблюдение и сохранение налоговой тайны 4) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведённых налоговых проверок 5) представлять в налоговый орган по месту учёта в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать 6) присутствовать при проведении выездной налоговой проверки |

|||||||||||||||||

|

18 |

Какие налоги уплачивает предприятие? Найдите в приведенном списке нужные позиции и запишите цифры, под которыми эти налоги указаны. 1) налог на прибыль 2) налог на добавленную стоимость 3) налог на доходы физических лиц 4) налог на наследство 5) государственная пошлина |

|||||||||||||||||

|

19 |

Найдите в приведенном списке налоги, взимаемые с физических лиц, и запишите цифры, под которыми они указаны. 1) налог на имущество предприятий 2) налог на добавленную стоимость 3) налог на имущество 4) налог на прибыль 5) подоходный налог 6) налог на дарение |

Часть 2

|

№ п/п |

Задание |

|

25 |

Какой смысл обществоведы вкладывают в понятие «налоги»? Привлекая знания обществоведческого курса, составьте два предложения: одно предложение, содержащее информацию о функциях налогов, и одно предложение, раскрывающее особенности косвенных налогов. |

|

26 (1) |

Раскройте на трёх примерах значение налоговой системы в жизни государства и общества. |

|

26 (2) |

Раскройте на трёх конкретных примерах социальную функцию налогов. |

|

27 (1) |

Николай Петрович решил открыть магазин по продаже запасных частей для автомобилей. Он обратился за консультацией в налоговые органы по месту своего учёта, чтобы узнать, какие налоги и в каком размере он должен будет уплачивать. Обязаны ли налоговые органы предоставлять ему такую информацию? Свой ответ обоснуйте. Назовите любые две обязанности налогоплательщика. |

|

27 (2) |

|

|

28 |

Вам поручено подготовить развернутый ответ по теме «Налоги». Составьте план, в соответствии с которым вы будете освещать эту тему. План должен содержать не менее трех пунктов, из которых два или более детализированы в подпунктах. |

|

29 |

«Налоги для государства, то же, что паруса для корабля. Они служат тому, чтобы скорее ввести его в гавань, а не тому, чтобы завалить его своим бременем или держать всегда в открытом море и чтоб, наконец, потопить его» (Екатерина Великая) |

|

29 (2) |

«Нет никаких государственных денег, есть только деньги налогоплательщиков» (М.Тэтчер) |

КЛЮЧИ

№26 (1)

Значение налоговой системы раскрыто на трёх примерах, допустим:

1) стимулирующая функция. Пример: В период кризиса властями государства Х. было принято решение снизить налоги для бизнеса, что обеспечило постепенный выход страны из рецессии.

2) социально-воспитательная функция. Пример: властями государства Х. было принято решение об увеличении акцизов на алкогольную продукцию, что привело к снижению ее потребления населением.

3) распределительная функция. Пример: в России за счет налогов и сборов финансируются различные социальные трансферты населению: пенсии по инвалидности, пособия по безработице и т.д.

1. Бюджетно-налоговая

политика государства (БНП)

2. Денежно-кредитная политика (ДКП)

1.Бюджетно-налоговая политика государства

Финансы –

это экономические (денежные) отношения,

связанные с формированием, распределением,

перераспределением и использованием

централизованных и децентрализованных

фондов денежных средств.

Функции:

-

Распределительная. Через нее реализуется

общественное назначение финансов —

обеспечение каждого хозяйствующего

субъекта необходимыми ему финансовыми

ресурсами, формируются: доходы, накопления

и отчисления. Также, образуются денежные

фонды целевого назначения, предназначенные

для удовлетворения общественных

потребностей. -

Контрольная. Через эту функцию проявляется

способность финансов количественно

отображать ход воспроизводственного

процесса и контролировать складывающиеся

стоимостные пропорции. Проявляется в

контроле над распределением ВВП по

соответствующим фондам по их целевому

назначению. -

Стимулирующая. Проявляется в финансовых

стимулах, под которыми понимаются

приоритетные и наиболее эффективные

направления инвестирования финансовых

ресурсов, в том числе бюджетные стимулы,

налогооблагаемые

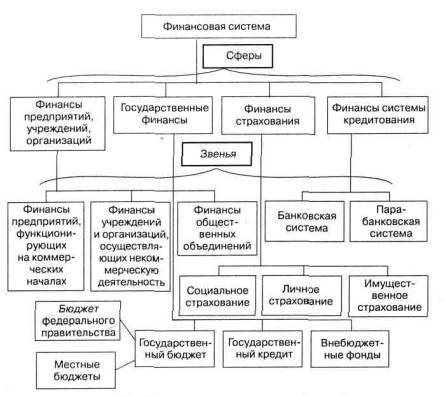

Финансовая система – является неотъемлемым

элементом общественного производства

на всех уровнях хозяйствования. Охватывает

многочисленные институты государственных

и частных финансов,

действующих в тесном взаимодействии с

кредитными институтами

различного назначения.

Различают финансы:

— Предприятий. Это совокупность финансовых

связей между юр.лицами, между юр.лицом

и государством, между юр. и физ.лицом.

— Населения. Доходную часть населения

образуют доходы семей, а расходную —

различные виды расходов.

— Государственный бюджет. Это основной

показатель экономических возможностей

и устойчивости государства за счет гос.

финансов решаются такие программы как:

защита окр. среды, создание земельного

кадастра, а также соц. вопросы: помощь

инвалидам и ветеринарам.

Внебюджетные фонды

— это денежные средства, имеющие целевое

назначение. Они

не всегда включаются в состав бюджета,

но по принципу

распределения и использования они

равнозначны государственным бюджетным

расходам. Эти фонды создаются за счет

специальных налогов,

займов, субсидий из бюджета. Число их

постоянно увеличивается по

мере усложнения экономических и

социальных связей. Так, в рамках

федерального

бюджета США насчитывается более 800

подобных фондов. В переходной экономике

России численность их невелика, но роль

значительна.

Посредством их государство сглаживает

остроту бюджетного

дефицита, оказывает помощь в развитии

северных регионов, стимулирует

инвестиционные процессы в областях и

республиках.

Структура бюджета

страны зависит прежде всего от ее

государственного

устройства. В странах, имеющих унитарное

устройство, бюджетная

система имеет как бы двухъярусное

построение — государственный

и местные бюджеты. В странах с федеративным

государственным

устройством (Российская Федерация, США,

ФРГ) имеется промежуточное

звено — бюджеты субъектов федерации,

штатов, земель

и соответствующих им административных

образований.

Важной составной

частью финансовой системы государства

являются местные бюджеты. За счет их

расходов финансируются в первую очередь

объекты коммунальной собственности,

строительство дорог, школ,

развитие средств связи, а также жилищное

строительство. Бюджеты

местных органов власти используются

также на содержание местной

администрации, органов правопорядка,

суда и прокуратуры, а также

на социально-культурные нужды и

поддержание экономического равновесия.

Государственный бюджет представляет

собой централизованный фонд денежных

ресурсов, которым располагает правительство

страны для содержания государственного

аппарата, вооруженных сил, а также

выполнения необходимых социально-экономических

функций.

2. Политика доходов и расходов.

Все бюджеты состоят из доходной и

расходной части.

Гос. доходы – исчисленные в

денежной форме доходы государства, за

счет взимания налогов, пошлин, платежей,

оплаты, услуг гос. аппарата, внешнеторговых

операций, иностранных кредитов,

иностранной помощи.

Собственные доходы – доходы, закрепленные

на постоянной основе, полностью или

частично за соответствующими бюджетами.

Регулирующие доходы – это федеральные

и региональные налоги и иные платежи,

по которым устанавливаются нормативы

отчислений в бюджеты субъектов или в

местные бюджеты на очередной финансовый

год.

Гос. расходы – денежные затраты

государства, состоявшие из закупок

товаров, услуг и трансфертов.

|

Расходы

Затраты на социальные услуги: |

|

Затраты на |

|

Расходы на |

|

Административно-управленческие |

|

Платежи по государственному долгу |

|

Доходы |

|

Налоги (в том числе акцизные сборы и |

|

Неналоговые

Взносы в |

Налог

—

это принудительно изымаемые государством

или местными

властями средства с физических и

юридических лиц, необходимые

для осуществления го

Чрезвычайно

важно помнить, что налоги — это платежи,

не предполагающие

встречного исполнения обязательств за

какую-либо услугу.

Безэквивалентность налога не означает,

что налогоплательщик вовсе

не получит каких-либо благ от государства.

Подобная компенсация может

быть в форме организации государством

бесплатного обучения, медицинской

помощи и т.д.

Он может взиматься только на установленных

законодательством основаниях.

Прямые

— это налоги на доход или имущество

налогоплательщика.

В свою очередь, прямые налоги подразделяются

на реальные и личные.

Косвенные

налоги

включают акцизы, налог на добавленную

стоимость,

налог с продаж, налог с оборота, таможенные

пошлины.

Налоговый мультипликатор.

Как известно,

существуют так называемые мультипликационные

эффекты в

экономике. Суть эффекта мультипликатора

— множителя в рыночной

экономике состоит в увеличении инвестиций

или расходов и

приводит к увеличению национального

дохода, причем на величину большую,

чем первоначальный рост инвестиций или

расходов.

С учетом налогообложения

дохода модель мультипликатора примет

следующий вид:

![]()

где МРС — предельная

склонность к потреблению; t

— предельная налоговая

ставка.

Подобно инвестициям

и государственным расходам, налоги

также приводят

к возникновению мультипликационного

эффекта. Мультипликативное воздействие

на равновесный уровень оказывает и

изменение

налогов ΔT(рис. 15.7).

Если налоговые

отчисления снижаются на ΔT,

то располагаемый доход

Yd

(Yd

= Y-T)

возрастает на величину ΔТ.

Потребительские расходы

соответственно увеличиваются на ΔT*МРС,

что сдвигает вверх кривую

планируемых расходов и увеличивает

равновесный объем производства У1

до Y2:

![]()

Выражение

![]()

и

есть мультипликатор налогов.

Рис. 1. Мультипликативное влияние

изменения налогов на равновесный уровень

дохода

Чистые налоговые

поступления представляют собой разность

между величиной

общих налоговых поступлений в госбюджет

и суммой выплаченных

правительством трансфертов.

Налоговая функция имеет вид

![]()

где Та — автономные

налоги, не зависящие от величины дохода

У (например,

налоги на недвижимость, наследство и

т.д.); t

— предельная налоговая

ставка.

Налоговый

мультипликатор оказывает гораздо

меньшее воздействие на уменьшение

совокупного спроса, чем мультипликатор

государственных

расходов на его увеличение. Рост налогов

ведет к сокращению ВНП, а

снижение налогов — к его росту. При этом

следует учитывать временные

лаги между изменением налогов и изменением

национального дохода,

которые могут составлять от нескольких

месяцев до нескольких лет.

Снижение налогов

для потребителей означает рост их

доходов и соответственно

рост их расходов, что выражается в росте

спроса на потребительские

товары. Снижение налогов для фирм ведет

к росту доходов предпринимателей, что

стимулирует их расходы на новые инвестиции

и вызывает рост спроса на инвестиционные

товары.

Мультипликативный

эффект от снижения налогов слабее, чем

от увеличения

государственных расходов, что алгебраически

выражается в превышении мультипликатора

расходов над налоговым мультипликатором

на единицу. Это следствие более сильного

воздействия госрасходов

на величины дохода и потребления (по

сравнению с изменением

налогов). Данное различие является

определяющим при выборе инструментов

фискальной политики. Если она нацелена

на расширение государственного сектора

экономики, то для преодоления циклического

спада увеличиваются госрасходы (что

дает сильный стимулирующий

эффект), а для сдерживания инфляционного

подъема увеличиваются

налоги (что является относительно мягкой

ограничительной мерой).

В случае, когда

государственные расходы и налоговые

отчисления возрастают

на одну и ту же величину, равновесный

объем производства

возрастает на ту же величину. При этом

мультипликатор сбалансированного

бюджета всегда равен единице.

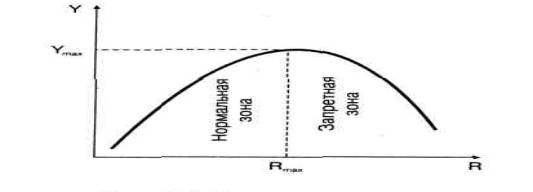

Кривая Лаффера.

Экономические

процессы в обществе регулируются при

помощи налоговых

ставок и налоговых льгот. Налоговые

ставки устанавливаются в

виде процента, определяющего долю

изымаемого дохода. Чтобы как-то

смягчить налоговый пресс для отдельных

налогоплательщиков, применяются

налоговые льготы — форма снижения

налоговых ставок или,

в предельном случае, освобождение от

уплаты налогов. Иногда налоговые

льготы используются как средство

стимулирования, основанное

на том, что уменьшение налога адекватно

предоставлению налогоплательщику

дополнительных средств на величину,

равную сумме снижения.

Проблема выбора и назначения рациональных

налоговых ставок стоит

перед любым государством. Здесь необходимо

основываться на зависимости

доходов государства от величины налоговой

ставки. Графическое

изображение подобной зависимости

называется кривой А.

Лаффера по имени американского экономиста

(рис. 15.3).

Рис. 2. Кривая А. Лаффера:

У- общий объем поступлений (в виде

налогов) в бюджет; R —

процентная ставка налога; Ymax

— максимальный объем бюджетных доходов

от налогов; Rmax — максимальная

налоговая ставка, последующее увеличение

которой ведет к снижению поступлений

в бюджет.

И действительно,

до определенной повышения ставки налога

доходы растут,

но затем начинают снижаться. По мере

роста ставки налога стремление

предприятий поддерживать высокие объемы

производства начнет

уменьшаться, снизятся доходы предприятий,

а с ними и налоговые

доходы предприятий. Следовательно,

существует такое значение налоговой

ставки, при котором поступления от

налогов в государственный

бюджет достигнут максимальной величины.

Государству целесообразно

установить налоговую ставку на данном

значении. Теоретически установить

оптимальное значение налоговой ставки

не удается, но практика

показывает, что суммарные налоговые

изъятия из валового дохода

предприятий, превышающие 35-40% его

величины, нецелесообразны с позиций

поддержания интереса предприятий к

наращиванию производства.

Однако во многих государствах ставки

налогов значительно

выше, и это объясняется действием других

факторов, не учитываемых в теоретической

модели. Например, в странах, тяготеющих

к сильному

государственному регулированию, будет

преобладать стремление к

увеличению бюджета через доходную

часть. Налоговые ставки в таких странах

высоки. И наоборот, если страна тяготеет

к либеральному рыночному

устройству, к минимальному государственному

вмешательству в

экономику, налоговые ставки будут ниже.

Кроме того, стремление иметь

социально ориентированную экономику

и направлять значительную

часть бюджетных ассигнований на

социальную помощью не позволяет

сильно снижать налоговые ставки во

избежание недостатка бюджетных

средств для социальных нужд. Высокие

налоговые ставки в российской

экономике обусловлены прежде всего

бюджетным дефицитом, нехваткой

государственных средств для осуществления

социально-экономических

программ и слабой надеждой на то, что

снижение налоговых

ставок приведет к росту производства

и подъему экономики.

Налоговые льготы

как элемент регулирования экономики

должны иметь

четко выраженную функциональную,

социальную, структурную направленность.

Принципы налогообложения:

Принцип справедливости

предусматривает возможность равноценного

изъятия налоговых средств у различных

категорий физических и юридических

лиц, не ущемляя интересов каждого

плательщика и в то же время

обеспечивая достаточными средствами

бюджетную систему.

Принцип простоты

предполагает построение налоговой

системы с использованием

набора функциональных инструментов

определения облагаемого

дохода, налоговой ставки и величины

налога, понятных налогосборщикам

и налогоплательщикам.

Современные

принципы налогообложения таковы:

1. Уровень

налоговой ставки должен устанавливаться

с учетом возможностей

налогоплательщика, т.е. уровня доходов.

Налог с дохода должен

быть прогрессивным. Принцип этот

соблюдается далеко не всегда,

некоторые налоги во многих странах

рассчитываются пропорционально.

2.

Необходимо прилагать все усилия, чтобы

налогообложение доходов

носило однократный характер. Многократное

обложение дохода или

капитала недопустимо. Примером

осуществления этого принципа служит

замена в развитых странах налога с

оборота, где обложение оборота

происходило по нарастающей кривой, на

НДС, где вновь созданный

чистый продукт облагается налогом всего

один раз вплоть до его

реализации.

3.

Обязательность уплаты налогов. Налоговая

система не должна оставлять

сомнений у налогоплательщика в

неизбежности платежа.

4. Система

и процедура выплаты налогов должны быть

простыми, понятными

и удобными для налогоплательщиков и

экономичными для

учреждений, собирающих налоги.

5.

Налоговая система должна быть гибкой

и легко адаптируемой к меняющимся

общественно-политическим потребностям.

6.

Налоговая система должна обеспечивать

перераспределение создаваемого

ВВП

Государственные расходы

Расходы показывают

направление и цели бюджетных ассигнований

и выполняют функции политического,

социального и экономического

регулирования. Они всегда носят целевой

и, как правило, безвозвратный

характер. Безвозвратное предоставление

государственных средств

из бюджета на целевое развитие называется

бюджетным финансированием.

Надо заметить,

что безвозвратность предоставления

финансовых ресурсов не означает

произвольности в их использовании.

Всякий раз при применении финансирования

государство

разрабатывает порядок и условия

использования денег для целевого

направления и обеспечения общего

экономического роста и улучшения

жизни населения.

Структура

государственных расходов в каждой

стране имеет свои особенности. Они

обусловлены не только национальными

традициями,

организацией образования и здравоохранения,

но главным образом

характером административной системы,

структурными особенностями

экономики, развитием оборонных отраслей,

численностью армии

и др.

К числу важнейших

статей государственных расходов

относятся затраты,

связанные с созданием наиболее

благоприятных предпосылок для

функционирования производственных

секторов экономики. Государство

выступает катализатором развития НТП:

инновационных технологий,

повышения конкурентоспособности

национальной продукции

на внешних рынках.

Во многих странах

особое значение приобретают расходы

на развитие

аграрного производства, изменение его

социального статуса и роли в обеспечении

хозяйства сырьем и продовольствием.

Характер этой безвозмездной помощи

различен. В развитых странах, например

в США, государство выплачивает премии

фермерам за сокращение производства

зерна и некоторых других видов

сельхозпродукции.

В переходной

экономике России аграрные субсидии

государства направлены

на поддержание фермерских хозяйств, их

техническое оснащение

и защиту.

Значительный

удельный вес по-прежнему у военных

расходов. Определенное место в

расходных статьях бюджета отводится

на расходы по

обслуживанию внутреннего и внешнего

государственного долга, материальное

обеспечение внешнеполитических связей

и содержание аппарата управления.

Расходы бюджета на

кредитование экспорта, страхование

экспортных кредитов и иностранного

инвестирования, ввозимого и вывозимого

капитала, стимулируют экспорт на

долгосрочную перспективу, оптимизируют

сальдо платежного баланса страны,

открывают возможность

освоения новых зарубежных рынков,

способствуют повышению авторитета

и укреплению национальной валюты.

Расширение функций

государства сопровождается тем, что

масштабы государственных расходов

увеличиваются темпами, значительно

превышающими темпы роста ВНП. Например,

в США государственные

расходы в XX

столетии выросли более чем в 350 раз.

Мультипликатор гос.

расходов

Гос. расходы оказывают непосредственное

влияние на объемы национального

производства и занятость населения.

Подобно инвестициям они обладают

мультипликационным эффектом, порождая

цепочку вторичных, третичных и т.д.

потребительских расходов, а также

приведет к множительному эффекту самих

инвестиций.

Мультипликатор гос. расходов показывает

приращение ВНП в результате приращения

гос. расходов, потраченных на закупку

товаров и услуг

![]()

,где

![]()

—

мультипликатор гос. расходов;

![]()

—

приращение валового национального

продукта;

![]()

—

приращение гос. расходов

Изменение объема гос. расходов приводит

в процесс мультипликации нац. дохода,

идентичный тому, который осуществляется

при изменении инвестиций. Из этого

следует, что расходная и доходная части

бюджета могут находиться под

непосредственным воздействием и

регулирование ресурсов со стороны

государства. К сожалению, механизм этого

регулирования не достаточно отлажен,

а его осуществление на практике

наталкивает на многие преграды, связанные

с ростом цен, изменением курса валюты,

динамикой ссудного процента. И все же

подобный механизм влияния гос. закупок

на выпуск продуктов предполагает, что

во время спада гос. закупки могут быть

использованы для того, чтобы увеличить

выпуск продукции. И наоборот, в период

бума правительство может снизить уровень

своих расходов, сократив тем самым объем

совокупного спроса и выпуска продукции.

Бюджетно-налоговая политика государства

Бюджетно-налоговая

политика — это совокупность мер

правительства

по регулированию государственных

расходов и налогообложения,

направленных на обеспечение полной

занятости и производство равновесного

ВНП.

Рис. 3. Структурные элементы финансовой

политики

Бюджетно-налоговая политика является

частью финансовой политики — совокупности

финансовых мероприятий, осуществляемых

правительственными органами через

звенья и элементы финансовой системы.

Фундаментальная цель фискальной

(дискреционной ) политики состоит в том,

чтобы ликвидировать безработицу и

инфляцию. В период спада возникает

вопрос о стимулирующей фискальной

политике. Она включает: увеличение гос.

расходов или снижение налогов. И наоборот,

если в экономике имеет место вызванная

избыточным спросом инфляции, этому

случаю соответствует сдерживающая

фискальная политика. Она включает:

уменьшение правительственных расходов

или увеличение налогов.

Необходимые изменения в относительные

уровни гос. расходов и налогов вводятся

автоматически. Встроенный стабилизатор

– это любая мера, которая имеет тенденцию

увеличить дефицит гос. бюджета в период

спада.

И дискреционная, и

автоматическая фискальная политика

играют важную роль в стабилизационных

мероприятиях государства, однако ни

та, ни другая не являются панацеей от

всех экономических бед. Что касается

автоматической политики, то присущие

ей встроенные стабилизаторы

могут лишь ограничить размах и глубину

колебаний экономического

цикла, но полностью устранить эти

колебания они не в состоянии.

Еще больше проблем возникает при

проведении дискреционной фискальной

политики. К ним можно отнести:

• наличие временного лага между принятием

решений и их воздействием на экономику;

• административные задержки;

• пристрастие к

стимулирующим мерам (сокращение налогов

— популярное в

политическом плане мероприятие, а вот

увеличение налогов

может стоить парламентариям карьеры).

Рис. 4. Типы, виды и инструменты фискальной

политики

Тем не менее

максимально разумное применение

инструментов и автоматической,

и дискреционной политики может существенно

влиять на

динамику общественного производства

и занятости, снижение темпов

инфляции и решение других экономических

проблем.

Основной рычаг

фискальной политики государства —

изменение налоговых

ставок в соответствии с целями

правительства. Влияние налогов на объем

ВНП осуществляется через механизм

налогового мультипликатора.

Вторая составляющая фискальной политики

— изменение государственных расходов.

Государственные расходы оказывают на

совокупный спрос влияние, аналогичное

инвестициям, и, подобно инвестициям,

обладают мультипликационным эффектом

(см. подробнее

гл. 14).

В основе бюджетной

политики государства могут лежать

различные

концепции: концепция ежегодно

балансируемого бюджета; концепция

балансирования бюджета в ходе

экономического цикла; концепция

функциональных финансов.

Бюджет и его строение.

Проблемы бюджетного дефицита

(профицита).

Идеальное

исполнение государственного бюджета

— это полное покрытие

расходов доходами и образование остатка

средств, т.е. превышение

доходов над расходами.

Доходы

государственного бюджета на 85% формируются

за счет налоговых

поступлений, прибыли казенной

промышленности, поступлений

от приватизации собственности и т.д.

Превышение

расходов над доходами ведет к образованию

бюджетного

дефицита.

Виды бюджетного дефицита:

Циклический

дефицит

– не является результатом предпринимаемых

фискальных антициклических шагов

правительства, скорее это побочный

продукт фискального бездействия,

вызванного скатыванием экономики к

спаду.

Структурный

дефицит

— происходит при активном вмешательстве

государства в рыночную экономику,

провоцирует состояние дефицита.

Бюджетный

дефицит по установившимся международным

стандартам

не должен превышать 5% ВВП. Покрывается

он внутренними и внешними государственными

займами в виде продаж государственных

ценных бумаг, займов у внебюджетных

фондов (фондов страхования

по безработице, пенсионного фонда), а

также путем дополнительной

эмиссии денег. К последнему средству

правительства прибегают

особенно часто в критических ситуациях

— во время войны,

длительного кризиса. Широко практикуется

избыточная эмиссия

денег в развивающихся странах, особенно

в ряде государств Латинской

Америки и Африки, а в последнее время в

России и других странах

СНГ.

Последствия

такой эмиссии общеизвестны. Развивается

неконтролируемая

инфляция, подрываются стимулы для

долгосрочных инвестиций,

раскручивается спираль «цены — заработная

плата», обесцениваются сбережения

населения, воспроизводится бюджетный

дефицит.

Если

дефицит госбюджета финансируется за

счет выпуска государственных

займов, то это ведет к росту рыночной

ставки банковского процента.

А рост последней приводит к удорожанию

кредитов и к уменьшению

объема инвестиций, что снижает

стимулирующий эффект фискальной

политики.

Государственные

займы менее опасны, чем эмиссия, но они

оказывают негативное воздействие на

экономику страны еще и тем, что ведут

к государственному долгу и последующему

нарастанию долговых последствий.

1. Понятие экономики как науки.

2. Ограниченность ресурсов как главная проблема экономики.

3. Субъекты экономики:

а) семьи;

б) фирмы;

г) государства.

4. Разделы экономической теории:

а) микроэкономика;

б) макроэкономика;

в) международная экономика.

5. Три главных вопроса экономики:

а) что производить?

б) как производить?

в) для кого производить?

6. Функции экономики как науки:

а) познавательная;

б) методологическая;

в) практическая (прагматическая);

г) образовательная;

д) идеологическая.

7. Роль экономики как науки в жизни общества.

1. Смыслы понятия «экономика»:

а) наука;

б) хозяйство.

2. Основные группы экономических отношений:

а) производство благ;

б) распределение благ;

в) обмен благами;

г) потребление благ.

3. Уровни организации экономической деятельности:

а) экономика домашнего хозяйства;

б) экономика локальных рынков и фирм;

в) национальное хозяйство;

г) мировая экономика.

4. Основные вопросы экономики:

а) что производить?

б) как производить?

в) для кого производить?

5. Сущность и проблемы экономического выбора: альтернативная

стоимость.

1. Понятие экономики как науки.

2. Разделы экономической теории:

а) микроэкономика;

б) макроэкономика;

в) международная экономика.

3. Функции экономики как науки:

а) познавательная;

б) методологическая;

в) практическая (прагматическая);

г) образовательная;

д) идеологическая.

4. Понятие экономики как хозяйства.

5. Структура системы хозяйствования:

а) отрасли материального производства (промышленность, сельское хозяйство);

б) нематериальная сфера (образование, культура, здравоохранение).

6. Сферы экономической деятельности:

а) производство;

б) распределение;

в) обмен;

г) потребление.

7. Ограниченность ресурсов как главная проблема экономики.

1. Понятие экономических ресурсов.

2. Виды экономических ресурсов:

а) природные ресурсы;

б) человеческие ресурсы;

в) капитал (деньги и средства производства).

3. Ограниченность экономических ресурсов:

а) исчерпаемость природных ресурсов;

б) труд людей ограничен их количеством, возможностью и способностью трудиться, количеством рабочего времени;

в) капитал ограничен возможностями его создания, характером и эффективностью применения, выбытием по мере износа, использования.

4. Ограниченность ресурсов как центральная проблема экономики.

1. Понятие «объект микроэкономики».

2. К объектам микроэкономики относятся:

а) домашние хозяйства;

б) фирмы;

в) отрасли;

г) рынки товаров и ресурсов.

3. Домашние хозяйства как объекты микроэкономики:

а) главные поставщики экономических ресурсов;

б) основные потребители экономических благ;

в) главный источник сбережений в стране.

4. Фирмы как объекты микроэкономики:

а) фирма как хозяйствующий субъект;

б) организационно-правовые формы предприятий;

в) прибыль и издержки производства;

г) менеджмент и маркетинг

д) конкурентоспособность фирмы.

5. Отраслевая классификация предприятий.

6. Рынки как объекты микроэкономики:

а) рынок услуг;

б) рынок товаров;

в) рынок ресурсов.

7. Особенности функционирования объектов микроэкономики в современной экономики России.

1. Производство материальных благ как основа общественного развития.

2. Фаза создания (производства) материальных благ:

а) экстенсивный путь развития производства;

б) интенсивный путь развития производства;

в) пути повышения производительности труда.

3. Фазы обмена и распределения:

а) натуральный обмен;

б) функции денег;

в) принципы распределения материальных благ;

г) понятие «социальная справедливость».

4. Потребление материальных благ.

5. Связь всех фаз общественного производства.

1. Факторы производства — ресурсы, непосредственно вовлечённые в производственный процесс.

2. Основные факторы производства:а) земля (земли сельскохозяйственного назначения, земли под предприятиями, полезные ископаемые, лесные и водные ресурсы);

б) труд (умения, квалификация работников);

в) капитал (здания, сооружения, станки, оборудование, финансы на счетах предприятия, продукция на складах и пр.);

г) предпринимательская активность (соединение в процессе производства остальных факторов).

3. Важнейшие факторные доходы:

а) рента;

б) заработная плата;

в) процент;

г) прибыль.

4. Информация — новый фактор производства в современной экономике.

5. Изменение роли и значения факторов производства в современной экономике.

1. Понятие о разделении труда.

2. Этапы общественного разделения труда:

а) выделение сельского хозяйства (земледелия и скотоводства) из охоты и собирательства;

б) выделение промышленности (ремесла) из сельского хозяйства;

в) выделение торговли из сельского хозяйства и ремёсел;

г) выделение финансов и банковского дела;

д) выделение управления, менеджмента.

3. Уровни общественного разделения труда:

а) международное;

б) межрегиональное;

в) межотраслевое;

г) между фирмами;

д) внутри фирмы.

4. Специализация и кооперация производителей как следствие разделения труда.

5. Международное разделение труда и специализация — проявление глобализации.

1. Понятие информации как фактора производства.

2. Специфика знаний и информации как фактора производства:

а) является неисчерпаемым и неограниченным ресурсом;

б) обмен знаниями и информацией приводит к эффективности производства;

в) существуют независимо от пространства;

г) неотчуждаемы от своего обладателя;

д) может подвергаться масштабному тиражированию.

3. Основные виды информации:

а) по носителю (цифровая (статистическая), текстовая (вербальная), графическая, аудиовизуальная);

б) по характеру (техническая, социальная).

4. Понятие «информационная экономика».

5. Стадии информационной экономики:

а) постепенное проникновение информационных технологий в производственный процесс;

б) повышение производительности в области производства информационных технологий;

в) постепенный переход к преобладающему производству знаний и информации.

6. Составляющие информационной экономики:

а) производство специального оборудования для обработки данных;

б) информационная деятельность в ходе планирования, изготовления и реализации товаров;

в) все службы сферы услуг, которые служат обработке и интернационализации информации.

7. Формирование информационного рынка в современной России.

1. Понятие об экономической системе.

2. Функции экономических систем:

а) удовлетворение материальных потребностей общества;

б) рациональное потребление ограниченных благ;

в) определение способа и характера производства и распределения благ.

3. Основные типы экономических систем:

а) традиционная;

б) рыночная (классический рынок);

в) плановая (командная);

г) смешанная.

4. Основные отличия между экономическими системами:

а) роль государства в экономике;

б) доминирующие формы собственности;

в) механизмы регулирования хозяйственной деятельности;

г) характер распределительных отношений;

д) характер отношений между производством и потреблением.

5. Особенности современной экономической системы и перспективы её развития.

1. Понятие «плановая экономика».

2. Особенности административно-командной (плановой) экономики:

а) государственная собственность на экономические ресурсы;

б) отсутствие конкуренции;

в) государственное экономическое планирование.

3. Положительные стороны плановой экономики:

а) стабильность экономического развития;

б) высокий уровень занятости населения;

в) снижение социального расслоения общества;

г) обеспечение высокого уровня социальных гарантий.

4. Основные недостатки плановой экономики:

а) дефицит потребительских товаров и услуг;

б) отставание в области освоения новой техники и технологии;

в) недостаток мотивации у работников и предприятий к повышению производительности, качества товаров.

5. Потребность в плановой системе экономики.

1. Командная экономика — экономика государственно регулируемого хозяйства.

2. Возникновение командной системы хозяйствования — реакция на проявления несостоятельности рынка.

3. Признаки командной экономики:

а) господство государственной формы собственности;

б) доминирование производителя над потребителем;

в) директивные цены на товары и услуги;

г) отсутствие экономической свободы, централизованное распределение ресурсов;

д) директивное определение характера и номенклатуры производства.

4. Преимущества командной экономики:

а) стабильность экономического развития;

б) высокий уровень занятости;

в) высокие мобилизационные возможности в военный период;

г) поддержка убыточных производств.

5. Основные недостатки командной экономики:

а) дефицит потребительских товаров и услуг;

б) неспособность реагирования на изменение мировой конъюнктуры;

в) отставание в области освоения новой техники и технологии.

6. Необходимость элементов командной экономики в современном хозяйстве.

1. Понятие рыночной экономики.

2. Характерные черты рыночной экономики:

а) преобладание частной собственности на факторы производства;

б) свобода предпринимательства;

в) конкуренция;

г) рыночный механизм.

3. Положительные стороны рынка:

а) эффективное распределение ресурсов;

б) гибкость, высокая адаптивность (приспособляемость) к изменяющимся условиям;

в) оптимальное использование результатов научно-технического прогресса;

г) свобода выбора и действий потребителей и производителей.

4. Негативные стороны рынка:

а) не способствует сохранению невоспроизводимых ресурсов;

б) не имеет экономического механизма защиты окружающей среды;

в) не создает стимулы для производства товаров коллективного пользования;

г) не гарантирует право на труд и доход, не обеспечивает перераспределение дохода;

д) подвержен нестабильному развитию с присущими этому инфляционными процессами и безработицей.

5. Особенности рыночной экономики в России.↑ «Экономическое содержание собственности».1. Понятие собственности:

а) экономическое содержание;

б) юридическое определение.

2. Субъекты собственности:

а) человек, семья;

б) трудовой коллектив;

в) социальная группа;

г) государство.

3. Важнейшие объекты собственности:

а) земля, земельные участки, угодья;

б) деньги, валюта, ценные бумаги;

в) природные ресурсы;

г) рабочая сила;

д) здания, сооружения, недвижимость;

е) духовные, интеллектуальные, информационные ресурсы.

4. Основные права собственника:

а) владение (фактическое обладание имуществом);

б) пользование (извлечение полезных свойств имущества);’

в) распоряжение (возможность изменения юридической судьбы имущества).

5. Основные формы собственности в РФ:

а) частная собственность (собственность граждан и юридических лиц);

б) государственная собственность (федеральная, субъектов РФ);

в) коллективная, совместная форма собственности (кооперативная, акционерная);

г) муниципальная (собственность городских и сельских поселений).

6. Собственность в экономике на современном этапе.

1. Рынок как саморегулирующаяся система организации хозяйственной деятельности.

2. Признаки рыночной экономики:

а) экономическая свобода производителя и потребителя;

б) формирование цен на товары и услуги в зависимости от спроса и предложения;

в) действие механизма свободной конкуренции;

г) многообразие форм собственности, гарантирование неприкосновенности прав собственника.

3. Участники рынка:

а) производитель (формирует предложение товаров и услуг);

б) потребитель (определяет спрос на товары и услуги).

4. Рыночное равновесие и формирование равновесной цены.

5. Основные функции рынка:

а) посредническая (соединение спроса и предложения);

б) информационная (предоставление информации о размерах того или иного производства и удовлетворении потребительского спроса на конкретные товары);

в) регулирующая (перераспределение капиталов и ресурсов из менее эффективных отраслей в более эффективные);

г) санирующая, оздоравливающая (выявление и выведение с рынка убыточных, неэффективных предприятий, принуждение их к банкротству);

д) стимулирующая (внедрение новых технологий, освоение новых способов хозяйствования).

6. Виды рынков:

а) рынок земли и природных ресурсов;

б) рынок потребительских товаров и услуг;

в) рынок сырья и материалов;

г) рынок капиталов (кредитный и фондовый);

д) рынок труда;

е) рынок информации и инноваций;

ж) валютный рынок.

7. Специфика рыночных отношений в России.

1. Спрос и предложение — ключевые понятия рыночной экономики.

2. Формирование цены и величины спроса и предложения на рынке.

3. Факторы формирования спроса:

а) ценовые (уровень цен на товары, уровень цен на замещающие товары, уровень цен на сопутствующие товары);

б) неценовые (тенденции моды, количество покупателей на рынке, народные традиции и обычаи, сезонные, уровень потребительских доходов).

4. Факторы формирования предложения:

а) ценовые (цены на ресурсы, цены на другие товары, ожидаемые изменения цены);

б) неценовые (число продавцов на рынке; технологии производства, налоги и дотации, расходы на транспортировку, хранение, продвижение товаров и услуг).

5. Закон рыночного равновесия — формирование равновесной цены в результате колебаний спроса и предложения.

1. Понятие «спрос».

2. Закон спроса.

3. Кривая спроса.

4. Факторы, влияющие на спрос:

а) ценовые;

б) неценовые (вкусы и предпочтения потребителей, доходы покупателей, мода, реклама).

5. Виды спроса:

а) реальный;

б) формирующийся;

в) потенциальный;

г) совокупный.

6. Эластичность спроса.

1. Понятие «ценообразование».

2. Факторы, влияющие на цену товаров:

а) величина затрат на производство и реализацию;

б) соотношение спроса и предложения;

в) покупательская способность денег;

г) качество товара.

3. Виды цен:

а) аукционная цена;

б) договорная цена;

в) оптовая цена;

г) розничная цена;

д) закупочная цена.

4. Ценовые стратегии:

а) стратегия высоких цен;

б) стратегия низких цен;

в) стратегия дифференцированных цен;

г) стратегия гибких, эластичных цен;

д) стратегия стабильных, неизменных цен.

5. Влияние спроса и предложения на формирование цены.

6. Факторы, влияющие на спрос:

а) ценовые;

б) неценовые (предпочтения потребителей, доходы покупателей, мода, реклама и т.д.).

7. Факторы, влияющие на предложение:

а) ценовые;

б) неценовые (стоимость ресурсов, уровень технологий, налоги, количество конкурентов и т.д.).

8. Равновесная или рыночная цена.↑ «Рыночный механизм саморегулирования1. Понятие рынка:

а) в узком смысле — как совокупность отношений, касающихся купли-продажи товаров и услуг;

б) в широком — как механизм движения благ и услуг в форме товаров и денег в рамках всего общественного воспроизводства.

2. Основные параметры, регулирующие поведение субъектов рынка:

а) спрос;

б) предложение;

в) цена.

3. Закон стоимости.

4. Закон спроса и предложения.

5. Конкуренция как элемент рыночного механизма саморегулирования:

а) свободная конкуренция;

б) монополистическая конкуренция.

1. Понятие конкуренции.

2. Виды рынков:

а) совершенная конкуренция;

б) монополистическая конкуренция;

в) олигополия;

г) чистая монополия.

3. Функции конкуренции:

а) стимулирование роста эффективности производства;

б) стимулирование снижения цен и повышения качества;

в) обеспечение нацеленности производства на запросы потребителя.

4. Положительные стороны:

а) способствование развитию НТП

б) быстрая реакция на изменение спроса.

5. Отрицательные стороны:

а) дифференциация доходов;

б) создание условий для безработицы, инфляции.

1. Понятие «фирма».

2. Признаки фирмы:

а) экономически обособленная, самостоятельная хозяйственная единица;

б) юридическая регистрация;

в) цель — получение прибыли и минимизация издержек.

3. Формы организации предпринимательской деятельности:

а) единоличное хозяйство;

б) партнерство;

в) корпорация.

4. Функции фирмы:

а) производственная;

б) коммерческая;

в) финансовая;

г) правовая.

5. Понятие «конкуренция».

6. Виды конкуренции:

а) внутриотраслевая и межотраслевая;

б) ценовая и неценовая.

7. Конкурентоспособность малых и крупных фирм.

8. Методы конкурентной борьбы:

а) ценовые;

б) неценовые;

в) недобросовестные.

9. Особенности конкурентной борьбы фирм в современной российской экономике.

1. Монополизм — враг свободной конкуренции.

2. Основные признаки рынка несовершенной конкуренции (монополизма):

а) наличие на рынке одного продавца;

б) формирование монопольно высокой цены;

в) вытеснение с рынка средних и мелких товаропроизводителей;

г) снижение стимулов к экономической активности, технологической модернизации.

3. Меры государственной антимонопольной политики:

а) запрещение ряда договоров о слиянии фирм;

б) принятие антимонопольных законов;

в) применение экономических санкций к монополистам;

г) разделение предприятий, признанных монополиями, на несколько фирм.

4. Монополия и олигополия: сходство и различие.

5. Поддержание механизмов свободной конкуренции — главное средство борьбы с монополизмом

1. Торговля — важнейший инструмент обменных отношений в обществе.

2. Функции торговли:

а) реализация произведённых в обществе товаров и услуг, осуществление связи производства с потреблением;

б) доведение предметов потребления до потребителей, осуществление ряда операций по продолжению процесса производства в сфере обращения (например, транспортировка, хранение);

в) поддержание баланса между предложением и спросом, а воздействие на производство в части объёма и ассортимента выпускаемой продукции;

г) сокращение издержек обращения в сфере потребления (затрат покупателей на приобретение товаров);

д) разработка товара, рыночные исследования, организация распределения, определение цены, создание служб сервиса и др.

3. Основные типы торговли:

а) оптовая торговля;

б) розничная торговля.

4. Основные виды розничной торговли:

а) независимые розничные торговцы;

б) розничные франчайзы (использование небольшими фирмами известных торговых марок);

в) специализированные магазины;

г) супермаркеты (универсамы) и торговые комплексы;

д) розничные торговые сети (ритейл);

е) склады-магазины;

ж) электронные магазины.

5. Развитие электронной торговли и интернет-магазинов — наиболее

перспективное направление в условиях современной экономики.

1. Понятие «издержки».

2. Постоянные издержки:

а) плата за аренду помещений;

б) налоговые выплаты;

в) процент по кредитам;

г) амортизация;

д) коммунальные платежи;

е) страховые взносы;

ж) доклады управляющего и административного персонала.

3. Переменные издержки:

а) затраты на сырье;

б) покупка материалов;

в) оплата электроэнергии;

г) выплату заработной платы работников;

д) оплата транспортных услуг.

4. Бухгалтерские и экономические издержки.

5. Внутренние и внешние издержки.

6. Влияние издержек на деятельность фирмы.

1. Понятие «издержки».

2. Внешние (денежные, явные) издержки:

а) заработная плата рабочих и служащих;

б) расходы на сырье и материалы;

в) арендная плата и уплата налогов.

3. Внутренние (неявные) издержки:

а) потенциальные расходы за использование имущества фирмы;

б) стоимость складских запасов продукции;

в) невыплаченная предпринимателем самому себе заработная плата;

г) затраты на улучшение качества продукции.

4. Виды прибыли:

а) нормальная;

б) бухгалтерская;

в) экономическая.

5. Временные периоды деятельности фирмы:

а) краткосрочный;

б) долгосрочный.

6. Постоянные и переменные издержки.

7. Влияние издержек на деятельность фирмы.

1. Деньги как всеобщий эквивалент при обмене товаров и услуг.

2. Основные функции денег:

а) мера стоимости (выражается в цене товаров и услуг);

б) средство обращения (являются посредником в обменных операциях);

в) средства платежа (оплата товара в кредит, с разрывом во времени);

г) средство накопления (сохранение средств и ценностей на будущее);

д) мировые деньги.

3. Структура денежной массы в современной экономике:

а) наличные денежные средства (бумажные деньги и разменная монета);

б) безналичные деньги (чеки, векселя, банкноты, электронные деньги).

4. Формы движения денег в современной экономике:

а) обращение в качестве платёжных и расчётных средств, обслуживание сделок;

б) движение в качестве заёмных средств или кредитов;

в) движение денег и ценных бумаг на финансовом рынке.

5. Электронные деньги (сетевые платежи) — новый вид денег в современной экономике.

1. Понятие «деньги».

2. Функции денег:

а) мера стоимости;

б) средство обращения;

в) средство платежа;

г) средство накопления;

д) мировые деньги.

3. Разновидности денег:

а) наличные;

б) безналичные.

4. Понятие «денежное обращение».

5. Денежное обращение, связанное с реализацией товаров и услуг:

а) денежные расчеты в торговле;

б) платежи, поступающие за услуги коммерческих служб, транспорта и т.д.;

в) расчеты в капитальном строительстве;

г) операции на фондовом рынке.

6. Денежное обращение, связанное с осуществлением денежных расчетов нетоварного характера:

а) выплаты заработной платы;

б) выплаты процентов, дивидендов;

в) налоги, сборы, вносимые в государственный бюджет;

г) оборот по банковским операциям;

д) оборот по операциям страховых компаний.

7. Проблемы денежного обращения в современной экономической системе России.

1. Понятие «финансы».

2. Классификация финансов:

а) публичные (централизованные, государственные и муниципальные финансы);

б) частные (корпоративные и финансы домохозяйств).

3. Функции финансов:

а) распределительная;

б) контрольная;

в) регулирующая;

г) стабилизирующая.

4. Финансовые услуги:

а) банковские;

б) страховые;

в) лизинговые;

г) факторинговые.

5. Основные финансовые рынки:

а) фондовый;

б) срочный;

в) валютный;

г) денежный.

6. Финансовая экономика.

1. Понятие «финансовый институт».

2. Структура финансового института:

а) органы регулирования передвижения финансов;

б) денежные средства;

в) финансовые учреждения (банки, фонды, страховые компании);

г) нормы и законы, регулирующие финансовую деятельность.

3. Основные финансовые институты:

а) банки;

б) пенсионные форды;

в) страховые и инвестиционные компании;

г) брокерские и биржевые фирмы;

д) инвестиционные фонды и т. п.

4. Функции финансовых институтов:

а) сбережение финансовых ресурсов;

б) посредничество;

в) организация валютных операций.

5. Особенности функционирования финансовых институтов в РФ.

1. Банковская система как совокупность действующих в стране банков, кредитных учреждений, организаций, выполняющих банковские операции и обеспечивающих деятельность банков.

2. Два уровня банковской системы:

а) верхний уровень — Центральный банк (ЦБ);

б) нижний уровень — коммерческие банки и кредитные организации.

3. Функции Центрального банка:

а) осуществление эмиссии банкнот;

б) денежно-кредитное регулирование;

в) банковский надзор;

г) регулирование резервов иностранной валюты;

д) хранение золотовалютных резервов;

е) осуществление финансовых операций на международном уровне.

4. Функции коммерческих банков:

а) мобилизация временно свободных денежных средств предприятий, организаций, населения и превращение их в капитал;

б) кредитование предприятий, государства, населения;

в) расчетно-кассовое обслуживание клиентов.↑ «Банки и банковская система».1. Понятие о банках и банковской системе.

2. Основные задачи банков:

а) аккумулирование свободных финансовых средств;

б) инвестирование финансовых средств в перспективные экономические проекты.

3. Структура банковской системы:

а) Центральный банк;

б) коммерческие банки.

4. Основные виды банковских операций:

а) активные;

б) пассивные;

в) кредитно-посреднические.

5. Работа банков с клиентами:

а) приём вкладов и кредитование физических лиц

б) размещение средств и кредитование юридических лиц.

6. Роль банковских инвестиций в развитии реального сектора экономики.

7. Банки в мировой финансовой системе.

8. Развитие банковской системы в российской экономике.

1. Кредит как неотъемлемый элемент современной экономики.

2. Основные функции кредита:

а) перераспределение средств между отраслями, фирмами;

б) обеспечение возможности замены в обращении реальных денег кредитными (банкнотами и безналичными расчётами);

в) сокращение издержек обращения;

г) эффективное использование временно свободных финансовых средств.

3. Принципы кредитования:

а) срочность (банк предоставляет заёмщику деньги на определённый срок);

б) платность (банк предоставляет деньги на платной основе);

в) возвратность (банк предварительно изучает платёжеспособность заёмщика);

г) гарантированность (банк требует с заёмщика залог).

4. Основные формы кредита:

а) по способу кредитования (натуральный кредит (товарами, ресурсами), денежный кредит);

б) по сроку кредитования (краткосрочный, среднесрочный, долгосрочный);

в) по характеру кредитования (ипотечный, потребительский, коммерческий (товарный), банковский, государственный).

5. Роль кредита в развитии экономики.

1. Зачем нужно финансирование бизнесу?

2. Внутренние источники финансирования бизнеса (самофинансирование):

а) прибыль фирмы;

б) амортизационные отчисления, входящие в цену товара.

3. Внешние источники финансирования бизнеса:

а) банковские кредиты;

б) средства страховых и инвестиционных компаний, пенсионных фондов.

4. Государственная поддержка малого предпринимательства:

а) разные возможности получения долгосрочного кредита у крупных и мелких предприятий;

б) государственные и региональные фонды поддержки малого предпринимательства.

5. Влияние финансовых институтов на экономическую политику государства, эффективное использование капитала.

1. Понятие предпринимательства как неотъемлемого элемента рыночной экономики.

2. Специфические признаки предпринимательской деятельности:

а) инициативный характер;

б) создание нового, обладающего определённой ценностью;

в) направлено на получение прибыли;

г) это деятельность на свой страх и риск.

3. Субъекты предпринимательства:

а) предприниматель как собственник имущества;

б) предприниматель-менеджер.

4. Виды предпринимательства:

а) производственное;

б) коммерческое;

в) финансовое;

г) посредническое;

д) страховое.

5. Условия успешного развития предпринимательства:

а) наличие свободы предпринимательской деятельности;

б) наличие конкуренции;

в) определённость нормативно-правовой базы предпринимательства;

г) признание и защита права собственности и других вещных прав.

6. Малое предпринимательство и специфика индивидуально-трудовой деятельности.

1. Понятие предпринимательства как неотъемлемого элемента рыночной экономики.

2. Специфические признаки предпринимательской деятельности:

а) инициативный характер

б) создание чего-либо нового, обладающего определенной ценностью

в) направлено на получение прибыли

г) это деятельность на свой страх и риск

3. Субъекты предпринимательства:

а) предприниматель — собственник имущества