План развернутого ответа на тему «Финансовые институты».

обществознание ЕГЭ

1. Понятие финансового института.

2. Виды финансовых институтов:

а) банки;

б) инвестиционные фонды;

в) страховые компании;

г) пенсионные фонды;

д) фондовые биржи.

3. Функции финансовых институтов:

а) распределительная;

б) контрольная;

в) регулирующая;

г) стабилизирующая;

д) фискальная;

е) стимулирующая.

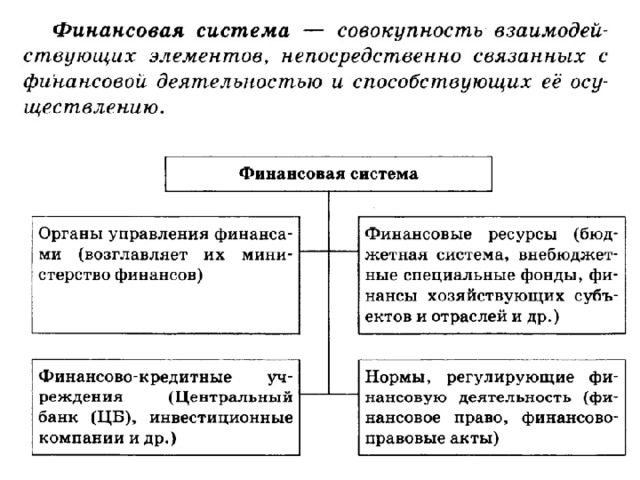

4. Финансовая система страны:

а) ЦБ РФ;

б) кредитные организации;

в) депоненты;

г) заемщики.

5. Роль финансовых институтов в экономической жизни общества.

ДРУГИЕ ПЛАНЫ РАЗВЕРНУТОГО ОТВЕТА ВЫ МОЖЕТЕ ПОСМОТРЕТЬ В РАЗДЕЛЕ БАНК ПЛАНОВ РАЗВЕРНУТОГО ОТВЕТА

1. Функции

финансовых институтов:

а) распределительная;

б) контрольная;

в) регулирующая;

г) стабилизирующая;

д) фискальная;

е) стимулирующая

и т.д.

2. Виды

финансовых институтов:

а) банки;

б) инвестиционные

фонды;

в) страховые

компании;

г) пенсионные

фонды;

д) фондовые

биржи и т.д.

3. Особенности

центрального банка:

а) хранит

золотовалютные резервы;

б) кредитует

коммерческие банки и государство;

в) производит

эмиссию;

г) следит

за стабильностью банковского сектора.

4. Особенности

коммерческих банков:

а) кредитуют

физических и юридических лиц;

б) принимают

вклады;

в) обеспечивают

финансовые операции юридических лиц;

г) принимают

на хранение ценности и т.д.

Источник: НезЛО Антона Чубукова

- Взрослым: Skillbox, Хекслет, Eduson, XYZ, GB, Яндекс, Otus, SkillFactory.

- 8-11 класс: Умскул, Лектариум, Годограф, Знанио.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- Английский: Инглекс, Puzzle, Novakid.

Сложный план «Финансовые институты»

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Финансовые институты».

- Финансовая система и финансовые институты

- Виды финансовых институтов

- коммерческие банки

- инвестиционные фонды

- пенсионные фонды

- фондовые биржи

- страховые компании

- Функции финансовых институтов:

- распределительная

- регулирующая

- стимулирующая и т.д.

- Функции Центрального банка РФ:

- эмиссия денег

- выдача лицензий коммерческим банкам

- кредитование коммерческих банков

- хранение золотовалютных резервов и т.д.

- Функции коммерческих банков:

- кредитование физических и юридических лиц

- принятие вкладов

- операционно-кассовое обслуживание населения

- Взрослым: Skillbox, Хекслет, Eduson, XYZ, GB, Яндекс, Otus, SkillFactory.

- 8-11 класс: Умскул, Лектариум, Годограф, Знанио.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- Английский: Инглекс, Puzzle, Novakid.

Поделиться материалом

Материалы

ЕГЭ 2022

ОГЭ 2022

Новости ЕГЭ

Новости ОГЭ

Новости вузов

Новости регионов

IT в образовании

Наука

Бизнес-образование

Культура

Каникулы

Издательства

Спорт

Обзоры и аналитика

Добавьте в закладки!

Нажмите Ctrl+D в своем браузере!

Нашли ошибку?

Выделите её и нажмите Ctrl+Enter. Помогите сайту!

Советы

Любой авторизованный пользователь имеет право стать репетитором. И это бесплатная опция!

- Вконтакте

- Telegram

Официальный канал нашего сайта в Telegram.

Новости в сфере образования

Объяснение различных тем

Помощь в подготовке

Подписаться

Tweets by cknow_ru

опрос

Кто вы?

Ученик (если что это ссылка)

Учитель (это тоже ссылка)

Другое

Финансовые институты и их роль в рыночной экономике план егэ обществознание

Финансовые институты и их роль в рыночной экономике план егэ обществознание

Задание 24 № 10369

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Банки и банковская система». План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

При анализе ответа учитывается:

— соответствие структуры предложенного ответа плану сложного типа;

— наличие пунктов плана, указывающих на понимание экзаменуемым основных аспектов данной темы, без которых она не может быть раскрыта по существу;

— корректность формулировок пунктов плана.

Формулировки пунктов плана, имеющие абстрактно — формальный характер и не отражающие специфики темы, не засчитываются при оценивании.

Один из вариантов плана раскрытия данной темы:

1) Понятие о банках и банковской системе.

2) Структура банковской системы:

А) Центральный банк;

Б) коммерческие банки.

3) Основные функции коммерческих банков:

А) аккумулирование свободных финансовых средств;

Б) проведение расчётов и платежей;

В) инвестирование финансовых средств;

Г) валютно-обменные операции.

4) Основные виды банковских операций:

5) Основные функции Центрального банка:

А) эмиссия денег;

Б) лицензирование коммерческих банков;

В) хранение золотовалютных запасов страны и т. д.

6) Роль банковских инвестиций в развитии экономики.

7) Банки в мировой финансовой системе.

Возможны другое количество и (или) иные корректные формулировки пунктов и подпунктов плана. Они могут быть представлены в назывной вопросной или смешанной формах.

Наличие любых двух из 2—5. пунктов плана в данной или близкой по смыслу формулировке позволит раскрыть содержание этой темы по существу.

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу.

Оба этих «обязательных» пункта детализированы в подпунктах, позволяющих раскрыть данную тему по существу.

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу.

Только один из этих «обязательных» пунктов детализирован в подпунктах, позволяющих раскрыть данную тему по

Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта.

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу.

Оба этих «обязательных» пункта детализированы в подпунктах, позволяющих раскрыть данную тему по существу.

Сложный план содержит не менее трёх пунктов, включая только один пункт, наличие которого позволит раскрыть данную тему по существу.

Этот «обязательный» пункт детализирован в подпунктах, позволяющих раскрыть данную тему по существу

Все иные ситуации, не предусмотренные правилами выставления 2 и 1 балла.

1. Пункты/подпункты, имеющие абстрактно-формальный характер и не отражающие специфики темы, не засчитываются при оценивании.

Задание 24 № 10369

Б проведение расчётов и платежей;.

Soc-ege. sdamgia. ru

06.09.2018 12:13:06

2018-09-06 12:13:06

Источники:

Https://soc-ege. sdamgia. ru/problem? id=10369

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему Финансовые » /> » /> .keyword { color: red; } Финансовые институты и их роль в рыночной экономике план егэ обществознание

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Финансовые институты в условиях рыночной экономики»

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Финансовые институты в условиях рыночной экономики»

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Финансовые институты в условиях рыночной экономики». План должен содержать не менее трёх пунктов, непосредственно раскрывающих тему, из которых два или более детализированы в подпунктах.

При анализе ответа учитывается:

— соответствие структуры предложенного ответа плану сложного типа;

— наличие пунктов плана, позволяющих раскрыть содержание данной темы по существу;

— корректность формулировок пунктов плана.

Один из вариантов плана раскрытия данной темы:

1. Понятие финансового института.

2. Виды финансовых институтов РФ:

А) банки (Центральный банк РФ и коммерческие банки);

Б) кредитные организации;

В) инвестиционные фонды;

Г) страховые компании;

Д) пенсионные фонды;

Е) фондовые биржи.

3. Функции финансовых институтов:

4. Роль финансовых институтов в рыночной экономике:

А) сбережение финансовых ресурсов;

Б) осуществление посредничества кредиторов с заёмщиками;

В) совершение расчётных операций;

Г) передача риска;

Д) организация валютных операций и др.

5. Финансовый кризис и пути его преодоления.

Возможны другое количество и (или) иные корректные формулировки пунктов и подпунктов плана. Они могут быть представлены в назывной, вопросной или смешанной формах.

Б кредитные организации;.

Ege-today. ru

22.10.2018 0:36:03

2018-10-22 00:36:03

Источники:

Https://ege-today. ru/ege/obshhestvoznanie/1430/

ФИНАНСОВЫЕ ИНСТИТУТЫ. БАНКОВСКАЯ СИСТЕМА — ЕГЭ » /> » /> .keyword { color: red; } Финансовые институты и их роль в рыночной экономике план егэ обществознание

ФИНАНСОВЫЕ ИНСТИТУТЫ. БАНКОВСКАЯ СИСТЕМА

ФИНАНСОВЫЕ ИНСТИТУТЫ. БАНКОВСКАЯ СИСТЕМА

Ключевые слова: финансовые институты, банки, страховые институты, страховые компании, ЕГЭ, ОГЭ, общество, обществознание, инвестиционные компании, инвестиции, кредиты, финансовые институты банковская система егэ обществознание, Центральный Банк, коммерческий банк, функции центрального банка, ставка рефинансирования, как работают финансовые институты, финансовые институты банковская система егэ обществознание, план задания 24 ЕГЭ по обществознанию, финансовые институты и их роль в современных экономиках, финансовые институты и их цели в экономике, финансовые институты банковская система егэ обществознание, ОГЭ, ЕГЭ, сдаем ВПР по обществознанию, подготовка к ОГЭ по обществознанию в 9 классе, ОГЭ общество, подготовка к ЕГЭ по обществознанию в 11 классе, 9 класс, 11 класс, ВПР обществознание

ФИНАНСОВЫЕ ИНСТИТУТЫ. КРАТКИЙ ПЛАН ЛЕКЦИИ (НА ОСНОВЕ ЗАДАНИЯ 24 ЕГЭ ПО ОБЩЕСТВОЗНАНИЮ)

Понятие финансовых институтов Функции финансовых институтов в экономике:

- сбережение финансовых ресурсов; посредничество в финансовых операций субъектов экономики; организация валютных операций содействие ликвидности и т. д.

Виды финансовых институтов:

- банки фондовые биржи страховые компании инвестиционные компании пенсионный фонд и др.

ЭКОНОМИКА И ЭКОНОМИЧЕСКАЯ НАУКА

ЗАЧЕМ НУЖНЫ ФИНАНСОВЫЕ ИНСТИТУТЫ

Огромную роль в решении этой задачи играют Финансовые институты общества, которые помогают направлять потоки денежных средств от собственников сбережений к заемщикам, нуждающимся в дополнительных средствах для развития бизнеса или приобретения потребительских благ.

В мире сейчас существует очень много типов финансовых институтов, но важнейшими из них являются банки, различные сберегательные организации, фондовые биржи, а также страховые и инвестиционные компании.

Экономическая жизнь страны должна организовываться таким образом, чтобы не развивался бартер и ничто не мешало использованию денег в присущих им функциях.

Финансовые институты — коммерческие учреждения, осуществляющие финансовые операции. В систему финансовых институтов принято включать банки, страховые компании, инвестиционные компании, пенсионные фонд, фондовые биржи, а также межгосударственные финансово-кредитный институты.

Все они призваны обеспечивать целостную финансовую политику как в рамках каждого государства, так и во всем мире в целом.

ТЕРМИНЫ – БЛОК “ЭКОНОМИКА”

ФИНАНСОВЫЕ ИНСТИТУТЫ. ПРИЧИНЫ ПОЯВЛЕНИЯ БАНКОВ

Банки — весьма древнее экономическое изобретение. Первые банки возникли еще на Древнем Востоке в VII—VI вв. до н. э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эстафету подхватила Древняя Греция.

Здесь наиболее чтимые храмы стали принимать деньги на хранение на время войн, поскольку воюющие стороны считали недопустимым грабить святилища. Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей — купцов и ремесленников.

У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций?! Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики — владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

ФАКТОРЫ ПРОИЗВОДСТВА И ФАКТОРНЫЕ ДОХОДЫ

ФИНАНСОВЫЕ ИНСТИТУТЫ. ФУНКЦИИ БАНКОВ В ЭКОНОМИКЕ

Это означает, что банки выполняют в экономике Четыре основные функции: расчетную, депозитную, кредитную, создания новых форм денег.

Расчетная — организуя взаимные расчеты продавцов и покупателей товаров и услуг, пусть даже находящихся в разных странах;

Депозитная — обеспечивая владельцам сбережений возможность поместить временно свободные деньги в банк и получить за счет этого дополнительный доход;

Кредитная — предоставляя возможность фирмам, домохозяйствам и правительствам привлечь на временной основе и за плату денежные средства, которые им необходимы для решения тех или иных проблем;

Создание новых форм денег для ускорения и облегчения платежей за товары и услуги (например, чековых книжек, листы которых с подписью владельца чекового счета могут передаваться из рук в руки, подобно бумажным деньгам, чтобы этот лист в конечном счете можно было предъявить в банк и получить в обмен проставленную в чеке денежную сумму).

Кроме того, банки оказывают клиентам и множество других услуг, например помогают управлять сбережениями, содействуют в организации продажи фирмами своих акций и облигаций, организуют рынок купли-продажи валюты, предоставляют сейфы для хранения ценностей (услуга «сейфинга») и т. д.

Итак, банки выступают в роли коллективной «копилки» для граждан страны. Они собирают под свои гарантии те сбережения, которые иначе хранились бы у граждан просто дома или давались бы в долг под расписки (как это было в старину). Но банки не просто «копилки» — они умеют заставить деньги расти и приносить доход владельцам сбережений.

При этом собственникам сбережений даже не нужно самим заниматься коммерческим вложением своих средств — за них это сделают банкиры. Получение дохода для владельцев сбережений обеспечивается банками на основе очень простого (на первый взгляд) экономического механизма.

БАНКИ И КРЕДИТЫ

Суть его состоит в том, что банки одалживают собранные сбережения граждан государству и коммерческим фирмам, если тем не хватает денег для своей деятельности. Такое одалживание называется Кредитованием. Естественно, что одалживание осуществляется ради той платы, которая берется с заемщиков за пользование кредитом.

Большая часть этой платы уходит на выплату вознаграждения — процентного дохода — владельцам сбережений. А часть — ее называют маржей — остается самим банкам и образует их доход.

ВИДЫ БАНКОВ

Банки делятся на эмиссионные и коммерческие. Как правило, эмиссионным является либо один (государственный, центральный) банк, либо несколько банков, выполняющих эту функцию от лица государства.

В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный банк не обслуживает частных лиц и фирмы. Он ведет дела только с государством и коммерческими банками.

Все остальные банки относятся к категории коммерческих и обслуживают граждан и фирмы.

Центральный (эмиссионный) банк (ЦБ) — это банк банков. Он не производит операций с деловыми фирмами или частными вкладчиками.

Главная функция Центрального банка состоит в проведении общенациональной кредитно-денежной политики, которая оказывает значительное влияние на состояние финансового сектора и всего народного хозяйства в целом. ЦБ регулирует денежную и кредитную системы, а также непосредственно кредитует правительство.

Регулирование денежной системы осуществляется через эмиссию (выпуск) банкнот в соответствии с потребностями национальной экономики. Регулирование кредитной системы ведется через создание особых условий, оказывающих влияние на кредитную политику всех коммерческих банков.

Центральные банки, как правило, являются юридически самостоятельными и непосредственно не подчинены государству. (Подробнее о центральном банке будет ниже)

Коммерческие банки — это многофункциональные учреждения, оперирующие в различных секторах рынка ссудного капитала. Крупные коммерческие банки предоставляют своим клиентам полный комплекс финансового обслуживания, который включает: кредиты, прием депозитов, расчеты и т. д.

В этом состоит отличие от специализированных финансовых учреждений, которые выполняют ограниченные функции. Коммерческие банки традиционно играют роль базового звена кредитной системы. Главной функцией коммерческих банков в национальной экономике является кредитование промышленности, сельского хозяйства, жилищного строительства, торговли.

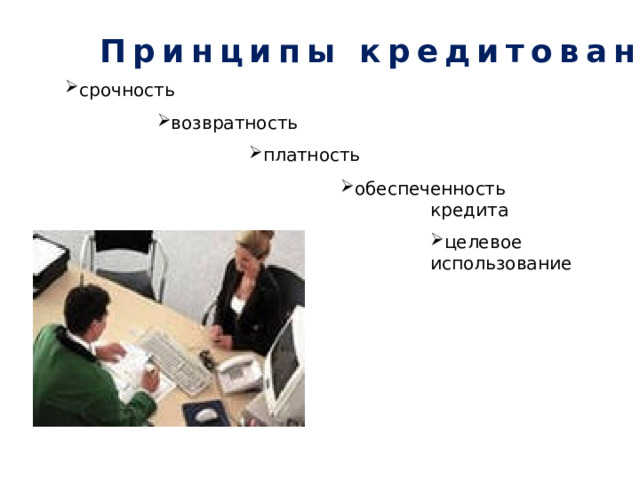

ПРИНЦИПЫ КРЕДИТОВАНИЯ

Кредитование — это предоставление денежных средств во временное пользование и за плату. Но за этим простейшим определением скрывается море проблем, делающих работу банкира одной из сложнейших профессий в мире экономики. Кредитование регулируется принципами предельно кратко, то они будут выглядеть следующим образом:

Срочность – банк является собственником лишь той (меньшей) части имеющихся у него в распоряжении денег, которая была вложена в его создание учредителями, а затем накоплена самим банком за счет полученной им прибыли.

Но кроме собственных средств банки используют для кредитования и средства, переданные им на хранение вкладчиками.

Например, в 1995 г. у большинства самых крупных российских банков доля собственных средств в общей сумме «работающих» средств составляла, как правило, лишь 13—26%. Таким образом, основным источником средств для кредитования являются депозиты вкладчиков.

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ЗАТРАТЫ

Различают: депозиты до востребования (текущие счета) — это вклады, с которых вкладчик может изъять деньги в любой момент, и срочные депозиты — это вклады, с которых владелец обязуется не брать деньги до истечения определенного срока.

Соответственно банк может вкладывать полученные им в распоряжение деньги тоже только на некоторый срок — не больший, чем ему разрешил пользоваться этими деньгами вкладчик. Поэтому кредиты всегда выдаются на строго определенный срок.

Если должник не возвращает деньги к установленной в кредитном договоре дате, то банк либо взыскивает с него деньги или имущество через суд, либо начинает брать штраф за просрочку погашения кредита.

Платность. Конечно, люди издавна пользовались услугами банков и для надежного хранения денег. Поэтому банки предоставляют деньги во временное пользование только за плату, называемую «процент за кредит». Устанавливается эта плата обычно в процентах к сумме кредита и в расчете на 1 год использования заемных средств.

За ссуды на большие сроки ставки процента устанавливаются более высокими: ведь такие ссуды надо обеспечивать срочными депозитами соответствующей длительности. Между тем по срочным депозитам на длительные сроки вкладчики требуют более высокий процент своего дохода, и банкам приходится на это соглашаться, чтобы получить средства.

Возвратность. Этот принцип кредитования несложен: кредит предоставляется в пользование на срок и должен быть возвращен вовремя. Но для самого банка соблюдение этого принципа предполагает проведение очень кропотливой работы по оценке заемщиков, а точнее, их кредитоспособности.

Чтобы оценить кредитоспособность заемщиков, банки проводят специальный анализ экономической Кстати, делается это в рамках закона, и каждый заинтересованный может затребовать ту информацию, которую сообщает о нем агентство, и, если она неверна, опротестовать ее через суд.

Гарантированность. Банки отдают в долг, как мы убедились, преимущественно чужие деньги, доверенные им вкладчиками. Чтобы защитить эти деньги от потерь, банки, наряду с анализом кредитоспособности заемщика, давным-давно придумали еще один способ подстраховки.

Они стали требовать с заемщика доказательств наличия у него собственности, которая может быть продана, чтобы обеспечить возврат кредита, или даже передачи им такого обеспечения в залог.

Например, коммерческая фирма берет в банке ссуду, чтобы купить товары для своего магазина. В этом случае банк вправе потребовать, чтобы эти товары были оформлены как залог по ссуде и даже переданы под контроль его служащим. И если фирма не в состоянии вовремя погасить долг, банк может забрать у нее эти товары и самостоятельно их продать для покрытия своих потерь из-за неплатежеспособности заемщика.

При этом кредит всегда дается на сумму меньшую, чем можно выручить при продаже залога. А вдруг товары будут продаваться плохо и придется снижать на них цены? Аналогичным образом, давая кредиты на покупку жилья (ипотечные кредиты), российские банки оговаривают в договоре свое право забрать у заемщика купленную им за счет кредита квартиру.

Это позволяет банку перепродать квартиру-залог новому владельцу и вернуть деньги вкладчиков, выданные когда-то в форме кредита несостоятельному первому заемщику.

ЦЕНТРАЛЬНЫЙ БАНК И ЕГО ФУНКЦИИ

В большинстве стран мира главный (эмиссионный) банк сейчас исполняет следующие основные функции:

- по поручению государства осуществляет выпуск (эмиссию) наличных денег; действует как «банк банков», т. е. хранит денежные резервы коммерческих банков и выдает им при необходимости ссуды (кредитор последней инстанции), а также от имени государства осуществляет надзор за их деятельностью; играет роль банкира правительства, поскольку именно он продает на фондовом рынке, размещает государственные ценные бумаги (государственные облигации и т. д.), предоставляет кредиты правительству в случае особой необходимости, ведет расчетные операции для правительства и всех организаций, которые принадлежат государству, ведет денежные операции государственного казначейства, хранит государственные резервы в драгоценных металлах и свободно конвертируемой валюте; является главным организатором безналичного денежного обращения в стране, помогая коммерческим банкам страны осуществлять расчеты между собой по своим операциям и по поручениям своих клиентов; регулирует денежно-кредитные операции и наблюдает за тем, как действующие в стране коммерческие банки соблюдают законы. выдаёт лицензии финансовым организациям в государстве. То есть выдаёт право деятельности на территории России. по поручению правительства изменяет учётную ставку банковского процента (ставку рефинансирования). То есть ставку по кредитам которые ЦБ выдаёт коммерческим банкам, от размера этой ставки зависит ставка кредита, которые выдают коммерческие банки населению и фирмам.

ОСНОВНЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ БИЗНЕСА

Отсюда вытекают основные цели деятельности и Центрального банка Российской Федерации. Наш национальный банк должен обеспечивать:

- защиту и устойчивость рубля; развитие и укрепление банковской системы страны; эффективное и бесперебойное функционирование платежной системы

Заметим, что хотя центральные (государственные) банки в любой стране не обслуживают ни граждан, ни фирмы, они ведут собственную коммерческую деятельность и даже зарабатывают прибыль. Это возможно за счет того, что центральный банк получает процентный доход:

- предоставляя из своих средств кредиты коммерческим банкам; проводя операции купли-продажи ценных бумаг при вложении золотовалютных резервов своей страны в ценные бумаги иностранных правительств; покупая и продавая валюту на валютном рынке.

Центральный банк реально является частью государственного аппарата управления экономикой.

Но при этом законодательство (в том числе российское) предусматривает его независимость от исполнительной власти (председатель ЦБ не подчинен премьер-министру страны) и несет ответственность только перед властью законодательной и президентом страны.

Центральный банк фактически выполняет часть государственных функций по регулированию экономики. Его основными задачами в этой области являются:

Он не производит операций с деловыми фир мами или частными вкладчиками.

Centr-intellect. ru

25.08.2020 3:04:51

2020-08-25 03:04:51

Источники:

Https://centr-intellect. ru/finansovye-instituty-bankovskaja-sis/

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Банки и банковская система». План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

Спрятать пояснение

Пояснение.

При анализе ответа учитывается:

— соответствие структуры предложенного ответа плану сложного типа;

— наличие пунктов плана, указывающих на понимание экзаменуемым основных аспектов данной темы, без которых она не может быть раскрыта по существу;

— корректность формулировок пунктов плана.

Формулировки пунктов плана, имеющие абстрактно- формальный характер и не отражающие специфики темы, не засчитываются при оценивании.

Один из вариантов плана раскрытия данной темы:

1) Понятие о банках и банковской системе.

2) Структура банковской системы:

а) Центральный банк;

б) коммерческие банки.

3) Основные функции коммерческих банков:

а) аккумулирование свободных финансовых средств;

б) проведение расчётов и платежей;

в) инвестирование финансовых средств;

г) валютно-обменные операции.

4) Основные виды банковских операций:

а) активные;

б) пассивные.

5) Основные функции Центрального банка:

а) эмиссия денег;

б) лицензирование коммерческих банков;

в) хранение золотовалютных запасов страны и т. д.

6) Роль банковских инвестиций в развитии экономики.

7) Банки в мировой финансовой системе.

Возможны другое количество и (или) иные корректные формулировки пунктов и подпунктов плана. Они могут быть представлены в назывной вопросной или смешанной формах.

Наличие любых двух из 2—5. пунктов плана в данной или близкой по смыслу формулировке позволит раскрыть содержание этой темы по существу.

Спрятать критерии

Критерии проверки:

| № | Критерии оценивания ответа на задание 24 | Баллы |

|---|---|---|

| 24.1 | Раскрытие темы по существу | 3 |

|

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Оба этих «обязательных» пункта детализированы в подпунктах, позволяющих раскрыть данную тему по существу. Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. |

3 | |

|

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Только один из этих «обязательных» пунктов детализирован в подпунктах, позволяющих раскрыть данную тему по существу. Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. ИЛИ Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Оба этих «обязательных» пункта детализированы в подпунктах, позволяющих раскрыть данную тему по существу. Хотя бы один любой пункт (обязательный или нет) детализирован в подпунктах в количестве менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта |

2 | |

|

Сложный план содержит не менее трёх пунктов, включая только один пункт, наличие которого позволит раскрыть данную тему по существу. Этот «обязательный» пункт детализирован в подпунктах, позволяющих раскрыть данную тему по существу Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. |

1 | |

|

Все иные ситуации, не предусмотренные правилами выставления 2 и 1 балла. ИЛИ Случаи, когда ответ выпускника по форме не соответствует требованию задания (например, не является сложным планом / не оформлен в виде плана с выделением пунктов и подпунктов) |

0 | |

| Указания по оцениванию:

1. Пункты/подпункты, имеющие абстрактно-формальный характер и не отражающие специфики темы, не засчитываются при оценивании. 2. 1 балл по критерию 24.2 может быть выставлен только в случае, если по критерию 24.1 выставлено 3 балла |

||

| 24.2 | Корректность формулировок пунктов и подпунктов плана | 1 |

|

Формулировки пунктов и подпунктов плана корректны и не содержат ошибок, неточностей |

1 | |

|

Все иные ситуации |

0 | |

| Максимальный балл | 4 |

Подготовка к ЕГЭ 2.6. Финансовые институты. Банковская система. (экономика)

Выполнила Ищук Людмила Александровна

г.Екатеринбург

МБОУ СОШ №18

Учитель истории и обществознания

ФИНАНСЫ (от лат. Financia – наличность, доход) – денежные средства, ценные бумаги и денежные обязательства государства, предприятия, семьи

ФИНАНСЫ – совокупность денежных средств, рассматриваемых в их создании и движении, и экономических отношении, обусловленных взаимными расчетами между хозяйствующими субъектами.

ФИНАНСЫ

ПУБЛИЧНЫЕ

(международные, государственные, муниципальные)

ЛИЧНЫЕ (семейные )

КОРПОРАТИВНЫЕ (финансы банков, малого бизнеса )

ЗАДАЧА:

распределение и перераспределение общественного продукта

и национального дохода.

Посредники – финансовые институты.

ФУНКЦИИ ФИНАНСОВ

РАСПРЕДЕЛИТЕЛЬНАЯ

распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распоряжение государства, регионов, муниципалитетов и далее

КОНТРОЛЬНАЯ

через финансы отслеживается весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета

РЕГУЛИРУЮЩАЯ

через финансы (налоги, государственные кредиты и т. д.) государство воздействует на процесс производства

обеспечение граждан стабильными экономическими и социальными условиями

СТАБИЛИЗИРУЮЩАЯ

Сущность финансов проявляется в их функциях: распределительной, контрольной, стимулирующей, фискальной. Распределительная функция финансов заключается в обеспечении субъектов хозяйствования необходимыми финансовыми ресурсами, которые используются в форме денежных фондов целевого назначения. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий, фирм, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат. Финансы, связанные с движением стоимости общественного продукта, выраженного в денежной форме, обладают свойством количественно (через финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные его фазы. Это позволяет систематически контролировать складывающиеся в обществе экономические пропорции, что отражает другую функцию финансов — контрольную. Стимулирующая функция финансов проявляется в следующем: маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. С помощью налогов, льгот, санкций государство может стимулировать технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства. Выполнение финансами фискальной функции связано с тем, что с помощью налогов достигается изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая либо вообще не имеет собственных источников доходов (библиотеки, архивы), либо обладает недостаточными источниками доходов для обеспечения должного уровня развития (фундаментальная наука, театры, музеи).

сбор налогов, для решения экономических, социальных. политических и пр. задач государства и общества

ФИСКАЛЬНАЯ

поддержка определенных секторов экономики через инвестирование финансовых ресурсов

СТИМУЛИРУЮЩАЯ

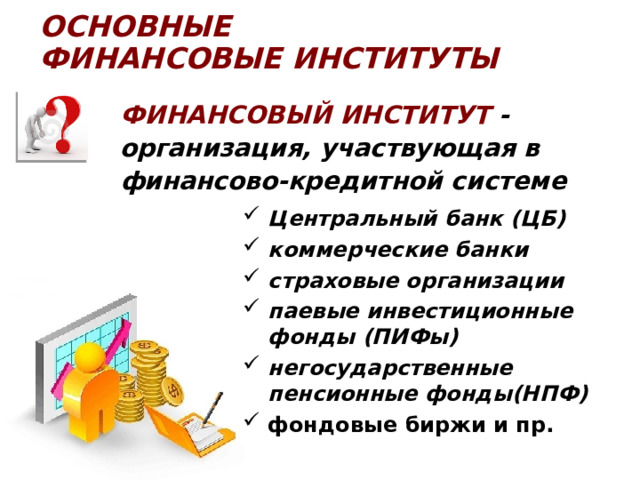

ОСНОВНЫЕ ФИНАНСОВЫЕ ИНСТИТУТЫ

Финансовый ИНСТИТУТ — организация, участвующая в финансово-кредитной системе

- Центральный банк (ЦБ)

- коммерческие банки

- страховые организации

- паевые инвестиционные фонды (ПИФы)

- негосударственные пенсионные фонды(НПФ)

- фондовые биржи и пр.

Финансовые институты – коммерческие учреждения осуществляющие финансовые операции

- Межгосударственные финансово- кредитные институты

Основное предназначение финансовых институтов – организация посредничества, т.е. эффективного перемещения денежных средств от кредиторов к заёмщикам.

денежки

кредитор

Инвестиционный проект (идеи), но денег нет

Финансовый институт

Банк

Финансовая организация,

осуществляющая деятельность

по:

- приему депозитов;

- предоставлению ссуд;

- организации расчетов;

- купле и продаже ценных бумаг

Страховая компания

Компания, оказывающая

Страховые услуги,

осуществляющая страхование

жизни, здоровья, имущества,

ответственности

Пенсионный фонд

Создаваемый частными и

государственными компаниями,

предприятиями фонд для

выплаты пенсий и пособий лицам,

вносящим пенсионные взносы в

этот фонд

Инвестиционная компания

Финансово-кредитная

организация. Выступает в

качестве посредника между

заёмщиком и частным

инвестором, выражая интересы

последнего.

Фондовая биржа

Организованный рынок,

на котором осуществляются

сделки с ценными бумагами

и иными финансовыми

Документами

Международные

финансово-кредитные

институты

Институты, занимающиеся

финансированием и кредитованием

разных стран, содействующие

мировой торговле, оказывающие

помощь в стабилизации финансовой

системы развивающихся стран.

Мировой банк

Международный

валютный фонд

Европейский банк

реконструкции

и развития

Банковская система,

её структура и функции

Происхождение банков

Слово “ банк ” происходит от итальянского “ banco ” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы – представители денежно-торгового капитала; они принимали денежные средства у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В Англии капиталистическая банковская система возникла в XVI в., причём банкиры вышли из среды либо золотых дел мастеров, либо купцов.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Банк (от итал. Banco скамья) — это финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с целью последующего их предоставления в долг или кредит за определенную плату..

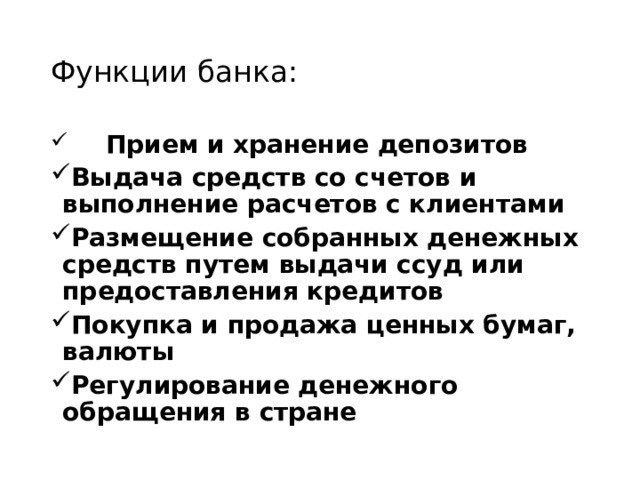

Функции банка:

- Прием и хранение депозитов

- Выдача средств со счетов и выполнение расчетов с клиентами

- Размещение собранных денежных средств путем выдачи ссуд или предоставления кредитов

- Покупка и продажа ценных бумаг, валюты

- Регулирование денежного обращения в стране

* Платежный баланс — движение денежных средств в виде платежей из страны в страну.

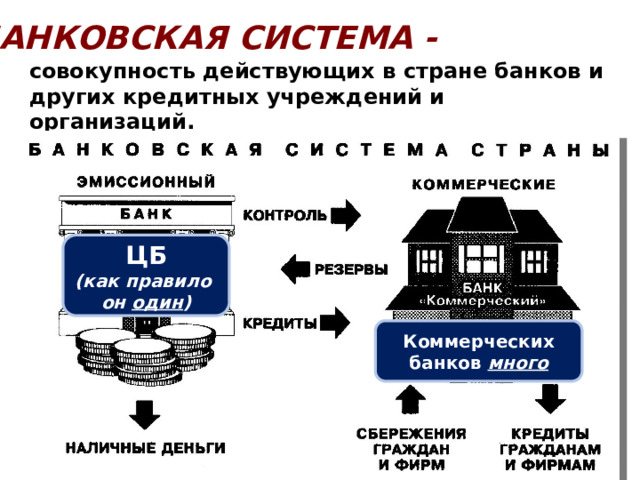

БАНКОВСКАЯ СИСТЕМА —

совокупность действующих в стране банков и других кредитных учреждений и организаций.

ЦБ

(как правило

он один )

Коммерческих банков много

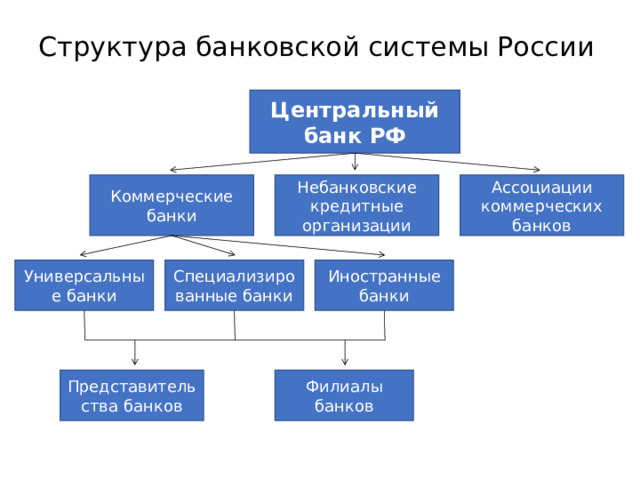

Структура банковской системы России

Центральный банк РФ

Ассоциации коммерческих банков

Небанковские кредитные организации

Коммерческие банки

Иностранные банки

Специализированные банки

Универсальные банки

Филиалы банков

Представительства банков

Центральный банк

Центральный банк Российской Федерации (Банк России) — это главный банк первого уровня, экономически независимое учреждение.

Центральный банк РФ разрабатывает и реализует совместно с Правительством России единую государственную кредитно-денежную политику.

Центральный банк

( central bank) — главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков

Банк России, Москва

ЦЕНТРАЛЬНЫЙ БАНК

ЦЕНТРАЛЬНЫЙ БАНК (ЦБ) — главный регулирующий орган кредитной системы страны или группы стран.

БАЗОВЫЕ ФУНКЦИИ ЦБ:

Цель:

не допустить финансового краха

в стране

- эмиссионная монополия в отношении банкнот (только ЦБ осуществляет денежную эмиссию);

- является «банком банков», т.е расчетным центром банковской системы, предоставляет ей кредиты, в некоторых странах осуществляет надзор за деятельностью банков;

- является банком правительства;

- проводит денежно-кредитное регулирование;

- хранит золотовалютные резервы страны.

ЦБ Россиской Федерации

Банк Англии

Федеральная резервная система США

(Банк России)

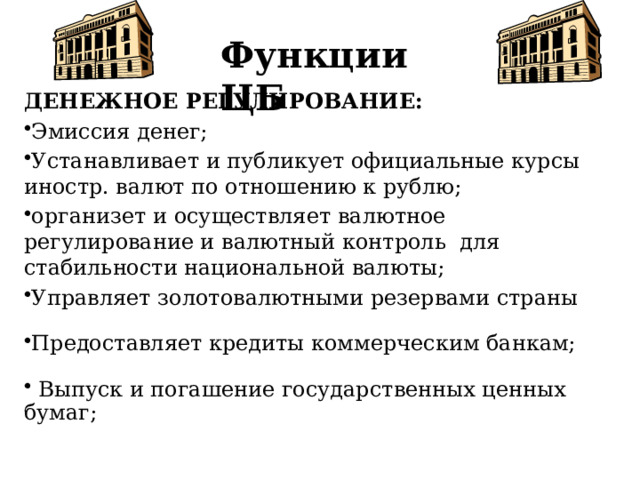

Функции ЦБ

ДЕНЕЖНОЕ РЕГУЛИРОВАНИЕ:

- Эмиссия денег;

- Устанавливает и публикует официальные курсы иностр. валют по отношению к рублю;

- организет и осуществляет валютное регулирование и валютный контроль для стабильности национальной валюты;

- Управляет золотовалютными резервами страны

- Предоставляет кредиты коммерческим банкам;

- Выпуск и погашение государственных ценных бумаг;

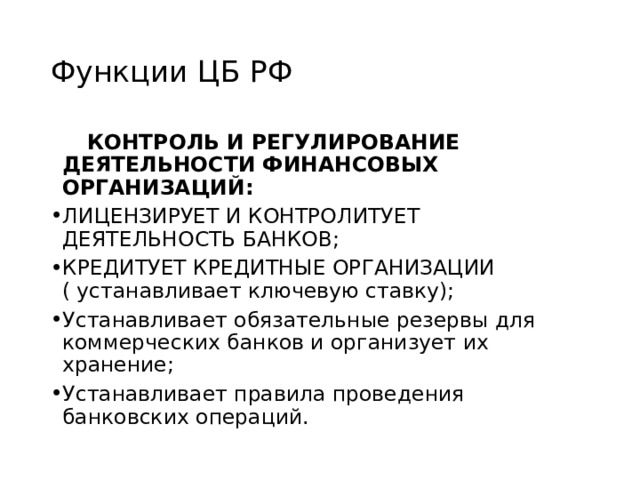

Функции ЦБ РФ

КОНТРОЛЬ И РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ ОРГАНИЗАЦИЙ:

- ЛИЦЕНЗИРУЕТ И КОНТРОЛИТУЕТ ДЕЯТЕЛЬНОСТЬ БАНКОВ;

- КРЕДИТУЕТ КРЕДИТНЫЕ ОРГАНИЗАЦИИ ( устанавливает ключевую ставку);

- Устанавливает обязательные резервы для коммерческих банков и организует их хранение;

- Устанавливает правила проведения банковских операций.

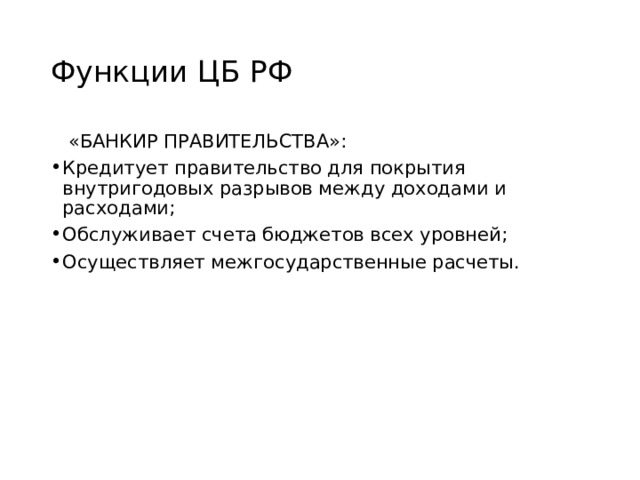

Функции ЦБ РФ

«БАНКИР ПРАВИТЕЛЬСТВА»:

- Кредитует правительство для покрытия внутригодовых разрывов между доходами и расходами;

- Обслуживает счета бюджетов всех уровней;

- Осуществляет межгосударственные расчеты.

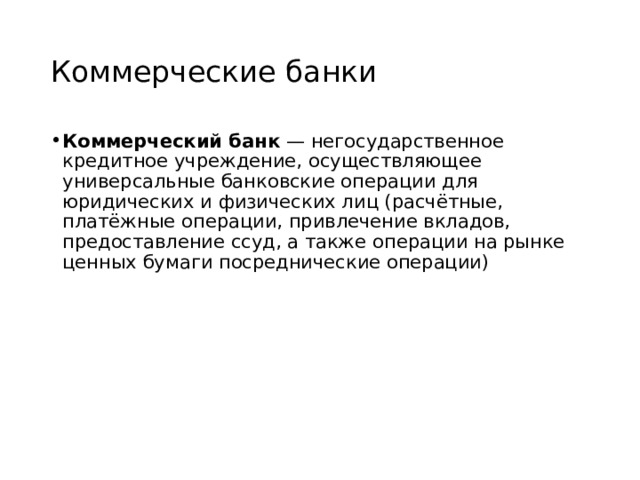

Коммерческий банк

( commercial bank) — фирма, которая занимается привле-чением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

Коммерческие банки

- Коммерческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаги посреднические операции)

КОММЕРЧЕСКИЕ БАНКИ

КОММЕРЧЕСКИЙ БАНК (commercial bank) – кредитно-финансовая организация, обслуживающая предприятия и население.

Цель:

прибыль

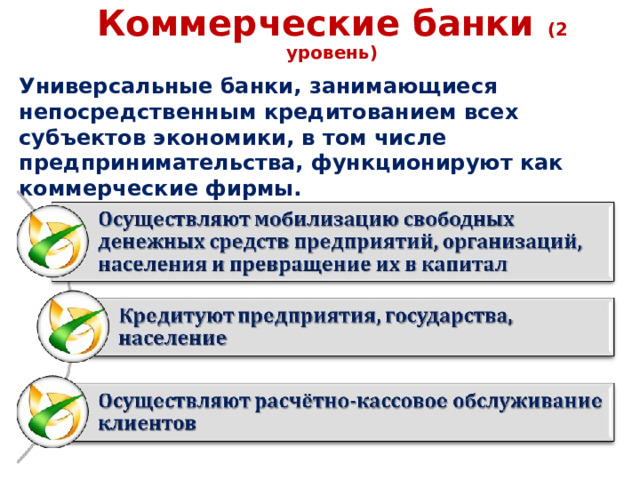

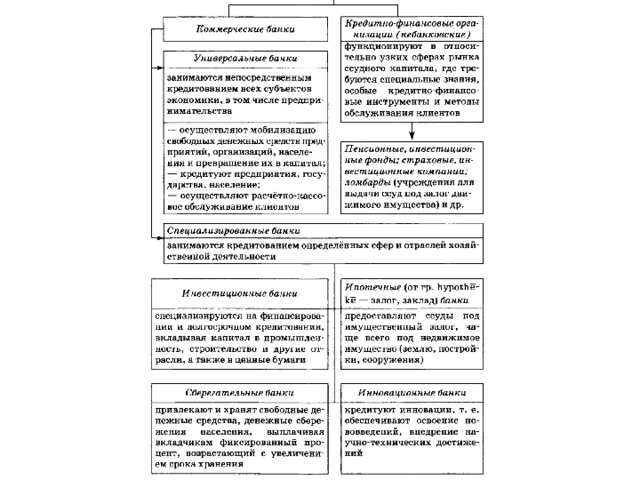

Коммерческие банки (2 уровень)

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том числе предпринимательства, функционируют как коммерческие фирмы.

Виды коммерческих банков

Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

Инвестиционные банки.

Специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также ценные бумаги

Ипотечные банки

Предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество

Виды коммерческих банков

Инновационные банки

Кредитуют инновации, т.е. обеспечивают внедрение научно-технических достижений

Сберегательные банки.

Привлекают и хранят свободные денежные средства, денежные сбережения населения , выплачивая вкладчикам фиксированный процент, возрастающий с увеличением срока хранения

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

активные

направлены на то,

чтобы заставить

деньги работать

пассивные

направлены на

мобилизацию

денег

- банковские ссуды;

- покупка ценных бумаг;

- резервы.

- собственный капитал;

- вклады.

Банковские операции

Активные операции

Пассивные операции

Предоставление кредитов , покупка ценных бумаг, недвижимости …

Прием вкладов (депозитов), получение кредитов от ЦБ и других банков, выпуск собственных ценных бумаг

Банковские услуги

Осуществление наличных и

безналичных платежей, выпуск

и хранение ценных бумаг,

трастовые (доверительные)

операции

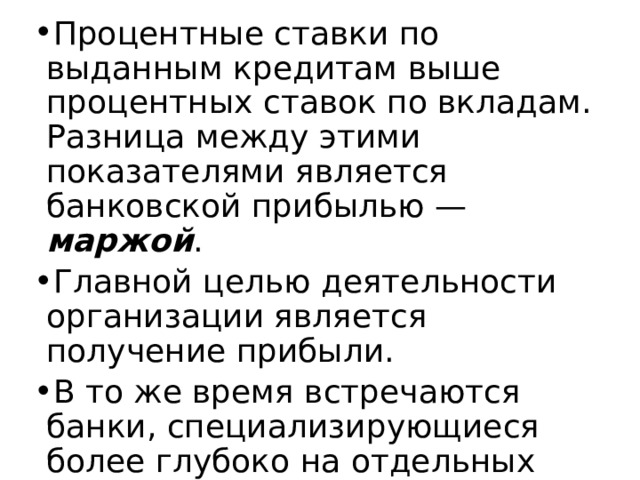

- Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью — маржой .

- Главной целью деятельности организации является получение прибыли.

- В то же время встречаются банки, специализирующиеся более глубоко на отдельных банковских услугах.

Виды коммерческих банков

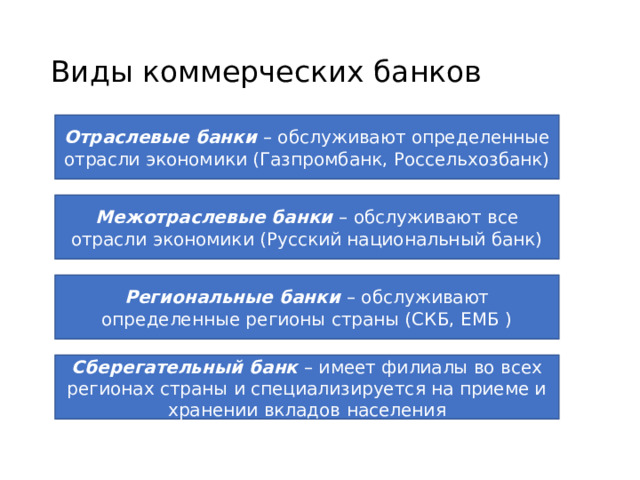

Отраслевые банки – обслуживают определенные отрасли экономики (Газпромбанк, Россельхозбанк)

Межотраслевые банки – обслуживают все отрасли экономики (Русский национальный банк)

Региональные банки – обслуживают определенные регионы страны (СКБ, ЕМБ )

Сберегательный банк – имеет филиалы во всех регионах страны и специализируется на приеме и хранении вкладов населения

Сущность кредита

- Термин “кредит” происходит от латинского “creditum” — ссуда, долг

- Кредит имеет денежную природу

- Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Сущность кредита.

Термин “кредит” происходит от латинского “creditum” — ссуда, долг. Кредит возник из потребностей развития товарно — денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу.

Банк является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Также отметим, что кредит – это форма движения ссудного.

- Кредит — форма движения ссудного капитала

Принципы кредитования

- срочность

- возвратность

- платность

- обеспеченность кредита

- целевое использование

В основе условий кредитования лежат следующие принципы:

- срочность;

- возвратность;

- платность;

- обеспеченность кредита;

- целевое использование.

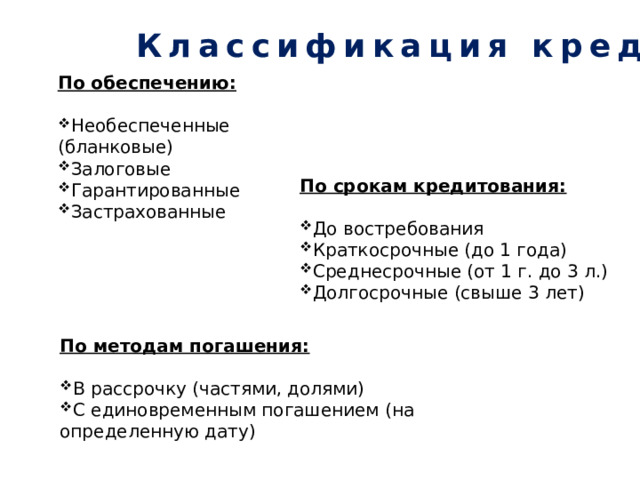

Классификация кредитов

По обеспечению:

- Необеспеченные (бланковые)

- Залоговые

- Гарантированные

- Застрахованные

По срокам кредитования:

- До востребования

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 г. до 3 л.)

- Долгосрочные (свыше 3 лет)

По обеспечению кредиты подразделяются на:

Необеспеченные (бланковые);

Залоговые;

Гарантированные;

Застрахованные.

По срокам кредитования кредиты бывают:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3 л.)

Долгосрочные (свыше 3 лет)

И наконец, по методам погашения кредиты бывают:

В рассрочку, то есть с погашением частями или долями;

С единовременным погашением (на определенную дату).

По методам погашения:

- В рассрочку (частями, долями)

- С единовременным погашением (на определенную дату)

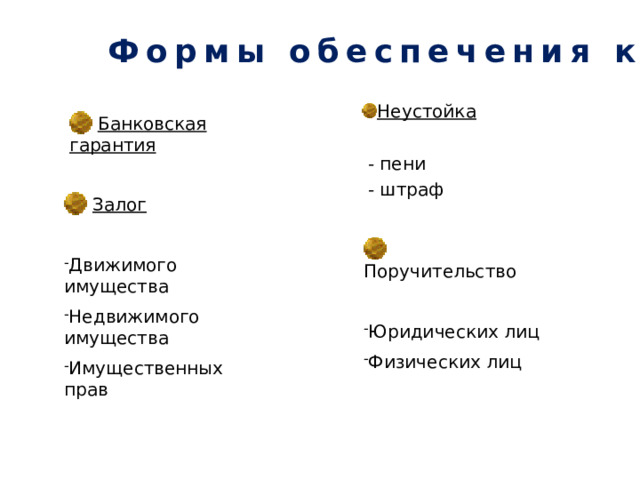

Формы обеспечения кредита

- Неустойка

— пени

— штраф

- Банковская гарантия

- Залог

- Движимого имущества

- Недвижимого имущества

- Имущественных прав

- Поручительство

- Юридических лиц

- Физических лиц

Формы обеспечения кредита.

Формы обеспечения кредита — это

- Банковская гарантия

- Залог, который в свою очередь подразделяется на залог:

Движимого имущества

Недвижимого имущества

Имущественных прав

- Неустойка. Это фожет быть пени или штраф.

- Поручительство

Поручительство может быть как физических, так и юридических лиц.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ В РФ

Какими законами регулируется финансовая деятельность в РФ?

- Конституция РФ,

- Гражданский кодекс РФ,

- Бюджетный кодекс РФ,

- Налоговый кодекс РФ

- ФЗ «О центральном банке Российской федерации»

- ФЗ «О банках и банковской деятельности»

- ФЗ «об организации страхового дела в Российской Федерации» и пр.

Современное состояние российской банковской системы

Положительные тенденции

- Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами.

- Внедряются передовые бизнес-модели, новые банковские технологии, различные виды кредитования (потребительское, ипотечное и др.)

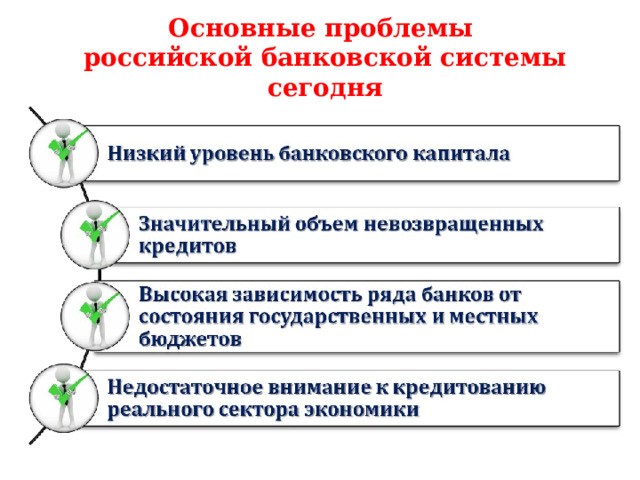

Основные проблемы

российской банковской системы сегодня

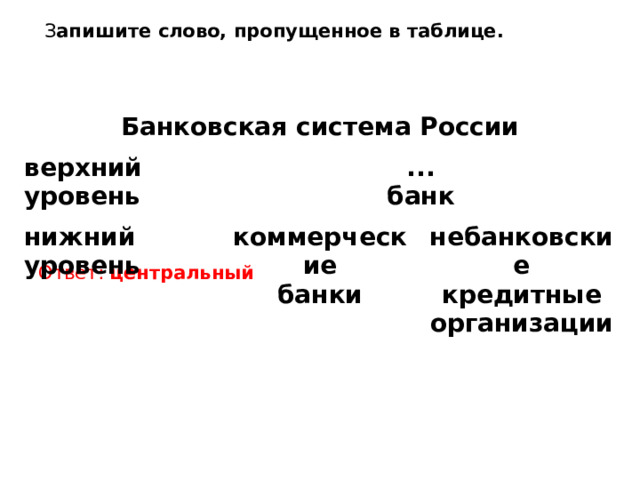

З апишите слово, пропущенное в таблице.

Ответ: центральный

Банковская система России

верхний уровень

…

нижний уровень

банк

коммерческие

банки

небанковские

кредитные

организации

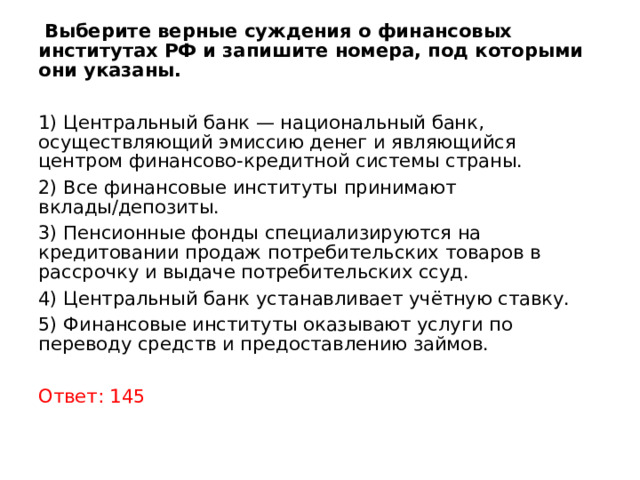

Выберите верные суждения о финансовых институтах РФ и запишите номера, под которыми они указаны.

1) Центральный банк — национальный банк, осуществляющий эмиссию денег и являющийся центром финансово-кредитной системы страны.

2) Все финансовые институты принимают вклады/депозиты.

3) Пенсионные фонды специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд.

4) Центральный банк устанавливает учётную ставку.

5) Финансовые институты оказывают услуги по переводу средств и предоставлению займов.

Ответ: 145

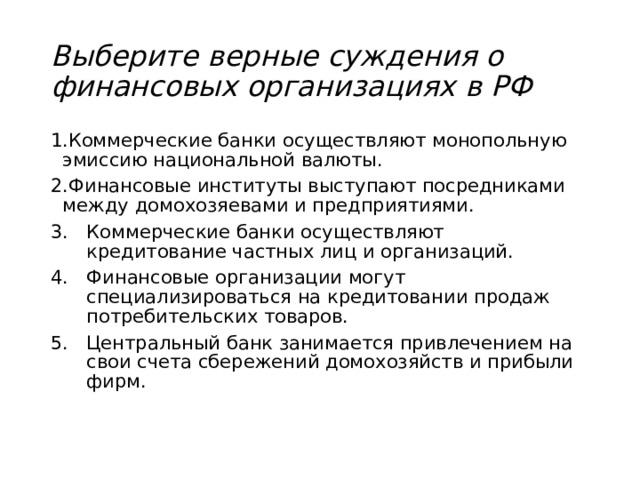

Выберите верные суждения о финансовых организациях в РФ

1.Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2.Финансовые институты выступают посредниками между домохозяевами и предприятиями.

- Коммерческие банки осуществляют кредитование частных лиц и организаций.

- Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

- Центральный банк занимается привлечением на свои счета сбережений домохозяйств и прибыли фирм.

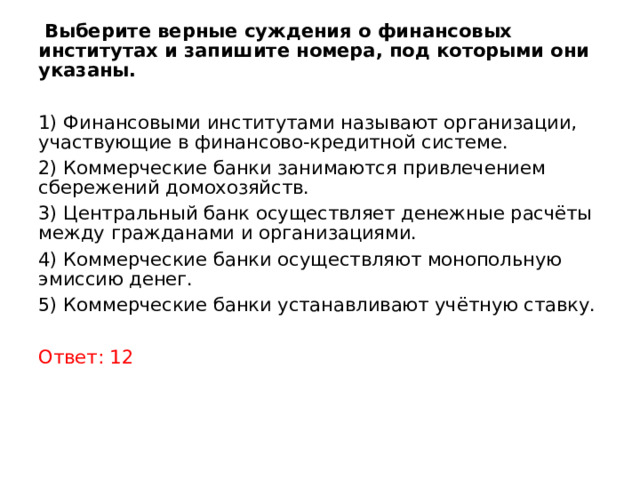

Выберите верные суждения о финансовых институтах и запишите номера, под которыми они указаны.

1) Финансовыми институтами называют организации, участвующие в финансово-кредитной системе.

2) Коммерческие банки занимаются привлечением сбережений домохозяйств.

3) Центральный банк осуществляет денежные расчёты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную эмиссию денег.

5) Коммерческие банки устанавливают учётную ставку.

Ответ: 12

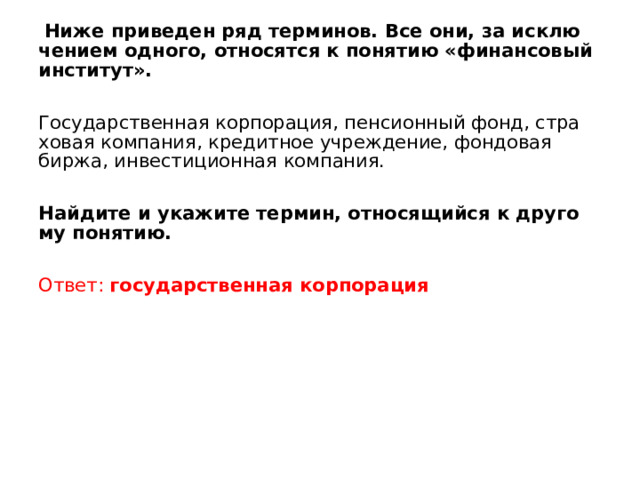

Ниже приведен ряд терминов. Все они, за исключением одного, относятся к понятию «финансовый институт».

Государственная корпорация, пенсионный фонд, страховая компания, кредитное учреждение, фондовая биржа, инвестиционная компания.

Найдите и укажите термин, относящийся к другому понятию.

Ответ: государственная корпорация

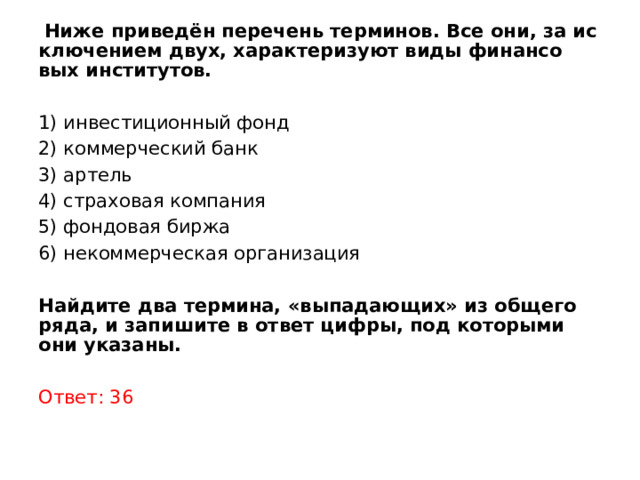

Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют виды финансовых институтов.

1) инвестиционный фонд

2) коммерческий банк

3) артель

4) страховая компания

5) фондовая биржа

6) некоммерческая организация

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

Ответ: 36

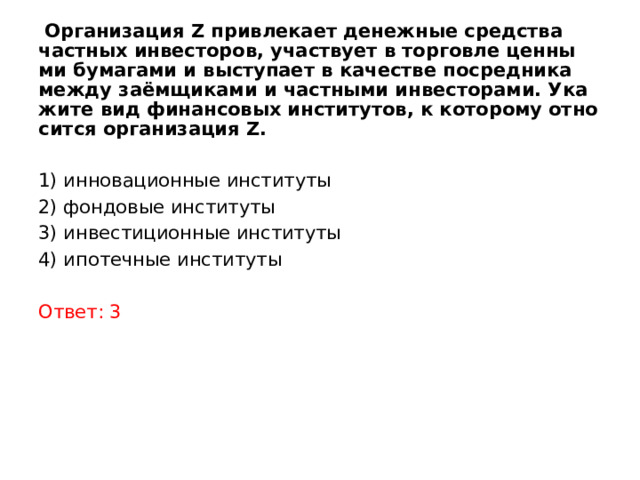

Организация Z привлекает денежные средства частных инвесторов, участвует в торговле ценными бумагами и выступает в качестве посредника между заёмщиками и частными инвесторами. Укажите вид финансовых институтов, к которому относится организация Z.

1) инновационные институты

2) фондовые институты

3) инвестиционные институты

4) ипотечные институты

Ответ: 3

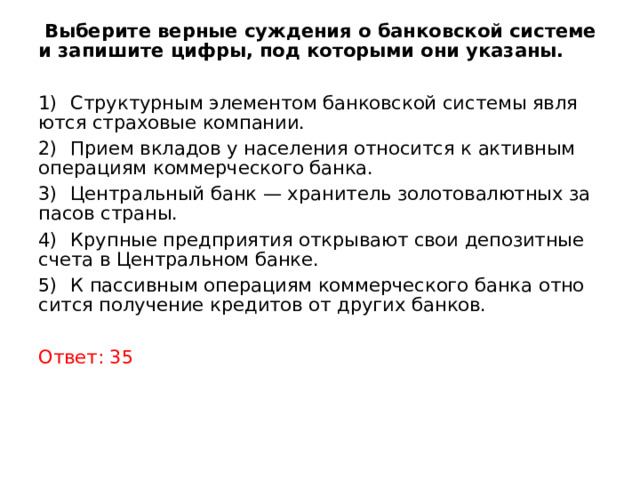

Выберите верные суждения о банковской системе и запишите цифры, под которыми они указаны.

1) Структурным элементом банковской системы являются страховые компании.

2) Прием вкладов у населения относится к активным операциям коммерческого банка.

3) Центральный банк — хранитель золотовалютных запасов страны.

4) Крупные предприятия открывают свои депозитные счета в Центральном банке.

5) К пассивным операциям коммерческого банка относится получение кредитов от других банков.

Ответ: 35

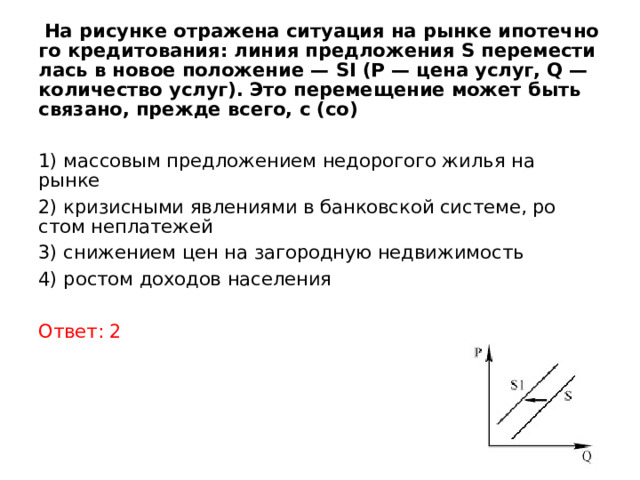

На рисунке отражена ситуация на рынке ипотечного кредитования: линия предложения S переместилась в новое положение — SI (Р — цена услуг, Q — количество услуг). Это перемещение может быть связано, прежде всего, с (со)

1) массовым предложением недорогого жилья на рынке

2) кризисными явлениями в банковской системе, ростом неплатежей

3) снижением цен на загородную недвижимость

4) ростом доходов населения

Ответ: 2

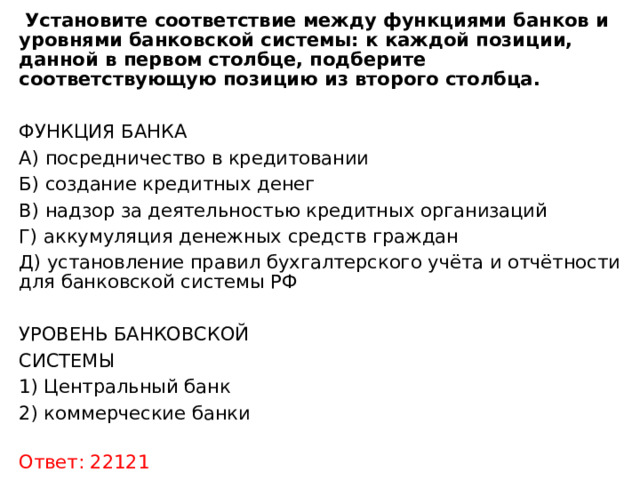

Установите соответствие между функциями банков и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИЯ БАНКА

А) посредничество в кредитовании

Б) создание кредитных денег

В) надзор за деятельностью кредитных организаций

Г) аккумуляция денежных средств граждан

Д) установление правил бухгалтерского учёта и отчётности для банковской системы РФ

УРОВЕНЬ БАНКОВСКОЙ

СИСТЕМЫ

1) Центральный банк

2) коммерческие банки

Ответ: 22121

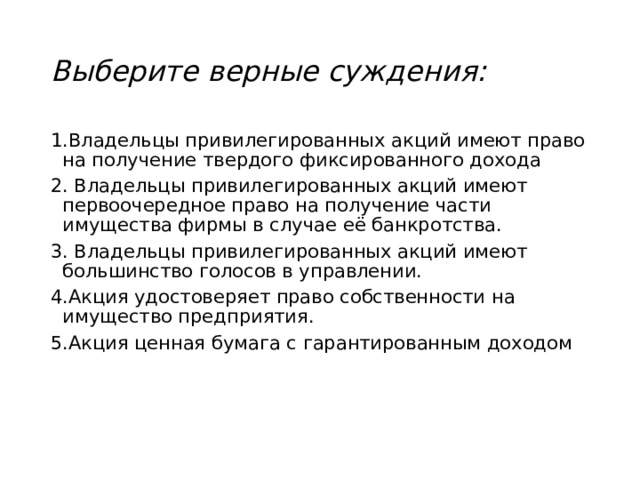

Выберите верные суждения:

1.Владельцы привилегированных акций имеют право на получение твердого фиксированного дохода

2. Владельцы привилегированных акций имеют первоочередное право на получение части имущества фирмы в случае её банкротства.

3. Владельцы привилегированных акций имеют большинство голосов в управлении.

4.Акция удостоверяет право собственности на имущество предприятия.

5.Акция ценная бумага с гарантированным доходом