МИНИСТЕРСТВО ОБРАЗОВАНИЯ И

НАУКИ КРАСНОЯРСКОГО КРАЯ

Муниципальное

казенное общеобразовательное учреждение Октябрьская средняя школа №9

МКОУ

Октябрьская СШ №9

ИТОГОВЫЙ

ИССЕДОВАТЕЛЬСКИЙ ПРОЕКТ

Типология

экономических задач профильного ЕГЭ по математике и их решение

Выполнил:

Гуськова Александра

Васильевна

Руководитель

проекта:

Жаркевич

Юлия

Юрьевна

Дата

защиты:

Оценка:

п. Октябрьский 2021 г.

Аннотация

Автор: Гуськова Александра Васильевна

Образовательное

учреждение: Муниципальное казенное общеобразовательное учреждение Октябрьская

СШ №9.

Название работы:

Типология экономических задач профильного ЕГЭ по математике и их решение.

Руководитель работы: Жаркевич Юлия Юрьевна

Данная работа

представляет собой исследование МКОУ Октябрьской СШ №9 на предмет способов

решения задач профильного ЕГЭ с экономическим содержанием. Проблема

исследования заключается в том, что по статистике ЦОКО у выпускников низкий

процент выполнения данных задач и определяет целью работы изучить и выработать

рекомендаций по решению экономических задач профильного ЕГЭ по математике, а

также организовать серию видео — уроков.

В ходе исследования

были подобраны и проанализированы различные научные и научно-популярные

публикации отечественных и зарубежных сайтах, в области общей экономики и

финансовой грамотности.

Для реализации проекта

были использованы такие методы как: поисковый, анализ, практический, обобщение.

Полученные с их помощью данные позволяют расширить и укрепить уже имеющиеся

знания в области математики, а также подтверждают актуальность темы

исследования и состоятельность гипотезы.

Вывод по исследованию

констатирует тот факт, экономические задачи являются наиболее сложным заданием

в КИМе ЕГЭ по профильной математике, именно по этому материалы данной работы и

видео-уроки помогут выпускникам научиться решать данное задание.

Содержание

1.

Введение 4

2.

Сущность и содержание математики 7

3. Экономико-математические модели 9

3.1. Задачи на банковские(балансовые) модели 17

3.2. Задачи на оптимизацию 17

3.3. Задачи последних лет 21

4.

Заключение 24

5.

Список используемых источников 25

6.

Приложение А 27

Введение

Одна из потребностей

современной школы — это воспитание делового человека. Сегодня каждый выпускник

должен иметь развитое экономическое мышление и быть готовым к жизни в условиях

рыночных отношений. Мы думаем, что каждая или каждая вторая семья берет кредит

на потребление того или иного товара. На сегодняшний день потребительские

кредиты, кредитные карты, автокредиты, ипотека, вклады, банковские карты и

другие финансовые услуги очень распространены и играет важную роль в экономике

страны и каждой семьи. Любой человек должен уметь свободно решать задачи,

предлагаемые самой жизнью. С 2015 года в экзаменационную работу ЕГЭ по

математике добавлена текстовая задача экономического профиля. Решение

экономических задач позволяет убедиться в значении математики для различных

сфер человеческой деятельности, увидеть широту возможных приложений математики,

понять ее роль в современной жизни.

Актуальность данной

темы заключается в том, что в курсе математики, изучаемой в школе, не

упоминается напрямую тема о решении задач с экономическим содержанием.

Проблема: По

статистике ЦОКО ( центр оценки качества образования) у выпускников низкий

процент выполнения данных задач. На просторах интернета очень много различных

курсов и вебинаров для подготовки ЕГЭ по профильной математики, но обычно они

платные.

Объект: экономические

задачи.

Предмет: способы

и приемы решения задач с экономическим содержанием, входящие в КИМ ЕГЭ по

математике профильного уровня.

Цель: изучить и выработать рекомендаций по решению экономических

задач профильного ЕГЭ по математике, организовать серию видео — уроков.

Задачи:

1.

Изучить теоретический материал и провести классификацию экономических

задач, входящих в контрольно-измерительные материалы единого государственного

экзамена (КИМ ЕГЭ) по математике профильного уровня.

2.

Составить методические рекомендации учащимися по приемлемому

способу решения экономических задач ЕГЭ для получения максимальных баллов.

3.

Организовать серию обучающих элективных занятий (вебинаров) с

выпускниками МКОУ Октябрьской СШ №9

Гипотеза: Мы

считаем, что подобранные рекомендации и их проработка будут способствовать

увеличение доли выпускников МКОУ Октябрьской СШ №9 получивших максимальный балл

за экономические задачи ЕГЭ.

Основные

этапы работы:

1.

Подготовительный (анкетирование старшеклассников по вопросу

решения задач с экономическим содержанием);

2.

Основной (подборать и классифицировать задачи и их решения;

показать использование актуальных приемов решения экономических задач,

составить сборник экономических задач по типологии их решения);

3.

Заключительный (организовать серию обучающих элективных занятий

(вебинаров) с выпускниками МКОУ Октябрьской СШ №9 по решению экономических

задач).

Методы:

1.

поисковый (поиск необходимой информации в сети Интернет);

2.

анализ (теоретический анализ и синтез научной и учебной

литературы, сравнение, систематизация информации); 3. практический (решение задач);

4.

обобщение (вывод).

Новизна работы:

создание серии видео-уроков с разбором экономических задач.

Теоретическая

значимость

Теоретическая значимость исследовательской

работы заключается в том, чтобы собрать все необходимые рекомендации для

решения задач с экономическим содержанием, которые смогут помочь выпускникам

выполнить задание КИМа ЕГЭ по профильной математике.

Практическая

значимость

Исследовательская работа состоит в том,

что составленные материалы могут быть представлены на уроках математики для

подготовки к ЕГЭ.

Характеристика

основных источников информации

В ходе работы использовалось 10 основных

источников литература, среди них официальный сайт ФИПИ, на котором размещены

открытые банки заданий.

Все источники в работе оформлены в единый список.

.

2. Сущность

и содержание математики.

Математика — наука о

структурах, порядке и отношениях, исторически сложившаяся на основе операций

подсчёта, измерения и описания формы объектов. Математические объекты создаются

путём идеализации свойств реальных или других математических объектов и записи

этих свойств на формальном языке.

Математика как наука

была сформирована около двух тысяч лет назад. Все законы, теоремы, формулы, все

то, что было заложено еще в те времена, до сих пор верны.

Математика встречается

на нашем пути почти на протяжении всей жизни. На нескольких примерах

рассмотрим, где именно мы встречаем её.

Наша одежда была бы

очень грубой, так как ее нужно хорошо скроить, а для этого точно все измерить.

Не было бы ни железных дорог, ни кораблей, ни самолетов, никакой большой

промышленности. Не было бы радио, телевидения, кино, телефона и тысячи других

вещей, составляющих часть нашей цивилизации. А также ремонт дома и финансовая

математика.

Сейчас мы рассмотрим именно

финансовую математику.

Финансовая математика —

раздел прикладной математики, имеющий дело с математическими задачами,

связанными с финансовыми расчётами. В финансовой математике любой финансовый

инструмент рассматривается с точки зрения генерируемого этим инструментом

некоторого (возможно случайного) денежного потока.

Основные

направления финансовой математики:

1.

классическая финансовая математика или математика кредита

(проведение

процентных расчётов; банковское дело; кредитование);

2.

стохастическая финансовая математика, включающая расчёт

справедливой цены финансовых инструментов;

3.

проведение актуарных расчётов (страховка);

4.

эконометрические расчёты, связанные с прогнозированием поведения

финансовых рынков.

3. Экономико-математические

модели

3.1. Задачи на

банковские(балансовые) модели

Банковский вклад — это

денежная сумма, переданная банку на хранение с целью получить доход в виде

начисленных процентов. В определенные промежутки времени, обычно это месяц или

год, банк начисляет на текущую сумму некоторое количество r% процентов. Раз в

год после начисления процентов клиент, имеет право доложить на счет любую сумму

денег. Также он имеет право снимать со счета любую сумму

Балансовые модели

представляют собой систему балансов производства и распределения. Они опираются

на аппарат матричной алгебры и применяются при планировании деятельности

различных отраслей экономики.

Схема

1 — платеж равными взносами

Пусть в банке планируется взять

кредит на некоторую сумму S.

Условия его возврата таковы:

— в начале каждого года долг увеличивается

на 𝑟 % по

сравнению с концом прошлого года;

— до конца каждого года необходимо

выплатить одним платежом часть долга.

Нужно найти общую сумму, внесенную

клиентом, после погашения кредита, если все ежегодные платежи равны.

Решение:

Пусть x – ежегодный платеж, Sm – долг на конец

m-го года. Тогда Sm*(1+r/100) – долг в начале (m+1)-го года или Sm*k, где k =

1+r/100.

Получаем равенство:

S1 = S*k – x,

S2 = S1*k – x = (S*k – x)*k –x = S*k^2 – x*k –x,

S3 = S2*k – x = (S*k^2 – x*k -x)*k –x = S*k^3 – x*k^2 – x*k

–x,

Sn = Sn-1*k – x = S*k^n – x*k^n-1 –

x*k^n-2 — … — x*k – x = S*k^n – x(k^n-1 + k^n-2 + … + k + 1) = 0

Получаем уравнение S*k^n – x*(k^n -1/k — 1) = 0.

Следовательно, x = S*(k^n(k-

1)/k^n -1) и общая сумма выплат

равна nx=Sn*(k^n(k-1)/k^n-1)

Пример 1. В мае

2021 года семья планирует взять кредит в банке на некоторую сумму. Условия его

возврата таковы:

—

каждый январь долг увеличивается на 30% по сравнению с концом

прошлого года;

—

с февраля по апрель каждого года необходимо выплатить одним

платежом часть долга.

Какая

сумма была взята в банке, если известно, что кредит был полностью погашен тремя

равными платежами и сумма платежей превосходит взятую в банке сумму на156060

рублей?

Решение:

Пусть S руб. — сумма кредита, x руб. —

размер ежегодного платежа. Тогда общая сумма выплат после полного погашения

кредита через n=3 года равна 3x = S + 156 060 руб.

Так как r = 30, то k = 1+𝑟/100= 1,3.

Выводим формулу 3x = 3 *S *k^3*(k−1) /

k^3−1. Из уравнения S + 156 060 = 3 * S *1,3^3*0,3 / 1,3^3−1

Получаем S * 7803 / 11970= 156

060.

Отсюда S = 239 400руб.

Ответ. 239 400 руб.

Пример 2. В июле

планируется взять кредит в банке на некоторую сумму. Условия его возврата

таковы:

— каждый январь долг возрастает на 31% по

сравнению с концом предыдущего года;

— с февраля по июнь каждого года

необходимо выплатить часть долга, равную 69 690 821 рубль.

Сколько рублей было взято в банке, если

известно, что он был полностью погашен тремя равными платежами (то есть за три

года)?

Решение:

Если искомая

сумма составляет S рублей, то при коэффициенте ежегодной процентной ставки q,

равной 1,31, фиксированная сумма x, которую клиент ежегодно должен возвращать в

банк в течение 3 лет, составляет x = S *q^3 / q^2+q+1, откуда S =x * (q^2+q+1)

/ q^3.

Заметим, что 69 690 821 кратно

1,31^3.

Действительно, 69 690 821 / 1,31 =53 199 100;

53 199 100 / 1,31 = 40 610 000;

40 610 000 / 1,31 = 31 000 000

𝑆

=69 690 821 *(1,31^2 + 1,31 + 1) / 1,31^3= 31 000 000*40 261 =40 261* *3100=

124 809 100

Ответ. 124 809 100 руб.

Схема 2 – уменьшение долга каждый год на одну и ту же

величину.

Пусть в банке планируется взять кредит на

некоторую сумму S. Условия его возврата таковы:

— вначале года долг увеличивается на r %

по сравнению с концом прошлого года;

— до конца каждого года

необходимо выплатить одним платежом часть долга;

— после внесения платежа каждый год долг

должен быть на одну и ту же величину меньше долга на конец предыдущего года.

Найти общую сумму внесенных

платежей после погашения кредита.

Решение:

Пусть xm и Sm — соответственно вносимый

платеж и долг клиента банку на конец m-го года. Тогда Sm* (1 +r/100) — его долг

банку в начале (m + 1) -го года или Sm*k, где k = 1 +100. В соответствии с

условием задачи долгежегодно уменьшается на величину равную Sn, тогда Sm = S —

S*mn.

В соответствии с условием задачи

получаем цепочку равенств:

|

S1=S-S/n=S*n-1/n |

X1=S*k-S1=S*k-S*n-1/n |

|

S2=S-2S/n=S*n-2/n |

X2=S1*k-S2=S*n-1/n*k-S*n-2/n |

|

S3=S-3S/n=S*n-3/n |

X3= S2*k-S3=S*n-2/n*k-S*n-3/n |

|

Sm=S-(n-1)*S/n=S/n |

Xn=Sn-1*k=S/n*k |

Суммируя все выплаты, получаем x1 + x2 +

x3 + … + xn = S*k — S*n-1/n + S*n1/n*k – S*n-2/n + S*n-2/n*k – S*n-3/n + …

+S/n*k = S*k + S*(k-1)(n-1/n + n-2/n + … + 1/n).

Получаем формулу: x1 + x2 + x3 + …

+ xn = S*k + S*(k-1)*n-1/2.

Пример

1. В июле планируется взять в кредит в банке на сумму 5 млн.

рублей

на некоторый срок (целое число лет). Условия его возврата таковы: — каждый

январь долг возрастает на 20% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года

необходимо выплатить часть долга;

— в июле каждого года долг должен быть на

одну и ту же сумму меньше долга на июль предыдущего года.

На сколько лет планируется взять кредит,

если известно, что общая сумма выплат после его полного погашения составит 7,5

млн. рублей?

Решение:

Пусть n — количество лет, на которое

берется кредит S = 5 млн. руб., x1, x2, … , xn — величины в рублях платежей в

первый, второй, …, n -й годы.

Общая сумма выплат после полного

погашения кредита равна x1 + x2 + ![]() + xn = 7,5 млн. руб. Так как r = 20, то k =

+ xn = 7,5 млн. руб. Так как r = 20, то k =

1,2.

Выводим

формулу x1 + x2 + ![]() + xn = S*k + S*(k — 1)*n-1/2. Из уравнения 7,5 =

+ xn = S*k + S*(k — 1)*n-1/2. Из уравнения 7,5 =

5 *1,2 + 5 *0,2 * n-1/2 получаем n = 4.

Ответ: 4 года

Пример 2. 15-го

января планируется взять кредит в банке на 19 месяцев. Условия его возврата

таковы:

— 1-го числа каждого месяца долг возрастёт

на r % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого

месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен

быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма выплат после

полного погашения кредита на 30% больше суммы, взятой в кредит. Найдите r.

Решение:

Пусть

начальная сумма кредита равна S0, тогда переплата за первый месяц равна r/100*

S0. По условию, ежемесячный долг перед банком должен уменьшаться равномерно.

Этот долг состоит из двух частей: постоянной ежемесячной выплаты, равной

S0/19, и ежемесячно равномерно уменьшающейся выплаты

процентов, равной r/100*S0, 18/19*r/100*S0, …, 2/19*r/100*S0, 1/19*r/100*S0

Используя формулу суммы членов

арифметической прогрессии, найдем полную переплату по кредиту:

r/100 * S0 * (1 + 18/19 + … + 2/19 + 1/19)

= r/100 * S0 * (1+1/19)/2 * 19 = r/100 *S0

По условию общая сумма выплат на 30%

больше суммы взятой в кредит, тогда:

0,1r * S0 = 0,35S0 ↔ r = 3

Пример

3. Александр Сергеевич взял ипотечный кредит суммой 2 млн.

рублей на 20 лет. Условия выплаты

кредита таковы:

— в начале каждого года долг

увеличивается на 10%;

— после начисления процентов

выплачивается некоторая часть долга;

— после выплаты долг должен быть на одну и

ту же величину меньше, чем в аналогичном периоде прошлого года.

После 8-й выплаты Александру Сергеевичу

удалось произвести реструктуризацию кредита, в результате чего процент,

начисляемый в

последующие годы, уменьшился до 8 %. Какую

сумму сэкономил Александр Сергеевич?

Решение:

Ежегодно долг должен уменьшаться

равномерно на сумму 2 000 000 / 20 = 100 000 рублей.

Значит, после восьмой выплаты долг

будет равен:

2000 — 8 * 100 = 1200 тыс.

рублей.

После реструктуризации кредита экономия (в тыс. рублей)

составит:

0,1 * (1200 + 1100 + 1000 + ![]() + 100) — 0,08 * (1200 + 1100

+ 100) — 0,08 * (1200 + 1100

+ 1000 + ![]() +

+

100) = 0,02 * (1200+100) / 2 * 12

= 13 * 12 = 156 тыс. рублей

Ответ. 156 000 руб.

3.2. Задачи на

оптимизацию

Достаточно часто в ЕГЭ

стали появляться экономические задачи на оптимизацию. Как правило, решение

таких задач сводится к исследованию функции, нахождению точек экстремума и

наибольшего (наименьшего) значения функции. Здесь решение зависит от выбора

независимой переменной. Чаще всего решение производится с помощью производной.

Сложность таких задач в том, что не всегда есть готовые методы решения и задача

может потребовать своего подхода.

Оптимизационные задачи

— математические задачи, цель которых состоит в нахождении наилучшего с точки

зрения некоторых критериев варианта использования имеющихся ресурсов.

Оптимизационные модели

представляют собой систему математических уравнений, служащих для отыскания

оптимальных решений конкретной экономической задачи. Эти модели применяются для

описания условий функционирования экономических систем

Пример 1.

Первичная информация разделяется по серверам №1 и №2 и обрабатывается на них. С

сервера №1 при объёме 𝑡2

Гб входящей в него информации выходит 20, а с сервера №2 при объёме 𝑡2 Гб входящей в него

информации выходит 21𝑡

Гб обработанной информации; 25 ≤ 𝑡

≤ 55. Каков набольший общий объём выходящей информации при общем объёме

входящей информации в 3364 Гб?

Решение:

Пусть на сервере №1 обрабатывается x2, а

на сервере №2 обрабатывается y^2Гб из всей первичной информации. Тогда x^2 +

y^2 = 3364, а обработано будет 20x + 21y Гб информации. Выразим 𝑦 через x: y = √3364

–x^2.

Требуется

найти наибольшее значение функции 𝑓(x)

= 20x + 21√3364 – x^2 𝑓′(x)

= 20 –(21x / √3364−x^2) 𝑓′(x)

= 0, 400 =441x^2 / 3364−x^2 x^2 =400∙3364 / 841 = 1600 x = 40.

Поэтому x = 40 единственная

критическая точка и y= √3364 − 1600 =42.

Условия 25 ≤ x ≤ 55, 25 ≤ y ≤ 55

выполнены. Если x < 40, то x^2 < 1600, 400 >441x^2 / 3364−x^2 и 𝑓′(x) > 0. Если x

> 40, то 𝑓′(x)

< 0.

Поэтому x = 40 есть точка максимума.

Значит, 𝑓наиб. = 𝑓(40)=20*40+21*42 =

1682.

Ответ. 1682 Гб

Пример 2.

Владимир является владельцем двух заводов в разных городах. На заводах

производятся абсолютно одинаковые товары при использовании одинаковых технологий.

Если рабочие на одном из заводов трудятся суммарно 𝑡^2 часов в неделю, то за эту неделю они

производят 𝑡

единиц товара.

За

каждый час работы на заводе, расположенном в первом городе, Владимир платит

рабочему 500 рублей, а на заводе, расположенном во втором городе – 300рублей.

Владимир готов выделять 1200000 рублей на

оплату труда рабочих. Какое наибольшее количество единиц товара можно

произвести за неделю на этих двух заводах?

Решение

(с использованием производной):

Допустим, что на заводе в первом городе

рабочие трудятся x^2 часов, а на заводе во втором городе y^2 часов. Тогда в

неделю будет произведено x + y единиц товара при затратах на оплату труда

500x^2 + 300y^2 рублей.

Найдем наибольшее значение выражения Q = x

+ y при условии 500x^2+ 300y^2 = 1 200 000. Выразив отсюда y = √4000 −5/3*x^2,

получим Q(x) = x +√4000 −53x^2.Нужно найти наибольшее значение функции Q(x) на

отрезке [0; 20√6]. 𝑄′(x)

= 1 –(5x / 3∙√4000−5/3x^2) при x ≠ 20√6.

Из уравнения Q′(x) = 0 получаем

3 ∙

√4000 −5/3x^2 = 5x x^2 = 900 x = 30.

Точки x = 30 – единственная критическая точка функции на

отрезке

[0; 20√6]. Сравнивая значения Q(30) = 80,

Q(20√6) = 20√6, Q(0) = 20√10, получаем, что наибольшее значение функции Q(x)

равно 80, а значит и наибольшее количество единиц товара равно 80

Ответ. 80

Решение

(введение параметра):

Пусть на заводе в первом городе рабочие трудятся x^2 часов,

а на заводе во

втором городе y^2 часов. Тогда в неделю

будет произведено x + y единиц товара при затратах на оплату труда 500x^2 +

300y^2 рублей.

Требуется найти наибольшее значение

параметра a, где a = x + y, при выполнении условий 500x^2 + 300x^2 = 1 200 000

(*), x ≥ 0 и y ≥ 0. Выразив y = a − x, и, подставив в (*) 5x^2 + 3(a − x)^2 =

12 000, получим квадратное уравнение

8x^2 – 6ax + 3a^2 − 12000 = 0.

Задача сводится к нахождению наибольшего

неотрицательного значения параметра, при котором это уравнение имеет решение x

≥ 0 и, кроме того, получается y ≥ 0. Квадратное уравнение имеет решение, если

D = 36a^2 – 4*8*(3a^2 − 12000) =

−64a^2 + 32*12000 ≥ 0 ↔−80 ≤ a ≤ 80.

При a = 80 получаем x = 30 и y = 50.

Значит, наибольшее количество единиц товара равно 80

Ответ. 80

3.3.Задачи

последних лет

Реальный ЕГЭ (Дальний Восток) от

29 мая 2019

Задача 1. В июле

планируется взять кредит в банке на сумму 6 млн. рублей на срок 15 лет. Условия

его возврата таковы:

—

каждый январь долг возрастает на x% по сравнению с концом

предыдущего года;

—

с февраля по июнь каждого года необходимо выплатить часть долга;

—

в июле каждого года долг должен быть на одну и ту же величину

меньше долга на июль предыдущего года.

Найти x, если известно, что наибольший

годовой платеж по кредиту составит не более 1,9 млн. рублей, а наименьший — не

менее 0,5 млн. рублей.

Решение:

Каждая выплата состоит из двух частей —

пятнадцатая часть взятого кредита (6 млн. руб.) плюс процент на остаток долга.

Первая выплата (в млн.): 6/15 +

x/100 * 6

Вторая выплата (в млн.): 6/15 +

x/100 * 14/15 *6

Третья выплата (в млн.): 6/15 +

x/100 * 13/15 * 6

…

Пятнадцатая выплата (в млн.):

6/15 + x/100 * 1/15 * 6

Все выплаты (в млн.): 15 * 6/15 + 6x/15*100 * (15+14+…+1) =

6 + 0,48x

Поскольку

наибольший годовой платеж по кредиту составит не более 1,9 млн. рублей, а

наименьший — не менее 0,5 млн. рублей, имеем:

0,4 + 0,06x ≤ 1,9 и 0,4 + 0,04x ≥

0,5

0,06x

≤ 1,5 и 0,04x ≥ 0,1 x ≤ 25 и x ≥ 25 x=25

Досрочная волна 2018. Резервный

день

Задача 2. В

регионе A среднемесячный доход на душу населения в 2014 году составлял 43740

рублей и ежегодно увеличивался на 25%. В регионе B среднемесячный доход на душу

населения в 2014 году составлял 60 000 рублей. В течение трёх лет суммарный

доход жителей региона B увеличивался на 17% ежегодно, а население увеличивалось

на m% ежегодно. В 2017 году среднемесячный доход на душу населения в регионах A

и B стал одинаковым.

Найдите m.

Решение:

В регионе A среднемесячный доход на душу

населения в 2017 году составил, согласно условию, 1,25^3 * 43740 рублей.

Пусть в регионе B в 2014 году проживало n

жителей, среднемесячный доход на душу населения – 60 000 * n рублей. В 2017

году население составит, согласно условию, (100+n / 100)^3*n человек, а

суммарный доход жителей – 1,17^3*60000*n.

Тогда среднемесячный доход на душу населения в регионе B

составит

1,17^3 * 6000 / (100+m / 100)^3 = 1,25^3 * 43740

(100+m / 100)^3 = 1,17^3 * 6000 / 1,25^3 * 43740

(100+m / 100)^3 = 1,17^3 * 1000 /

1,25^3 * 729

(100+m

/ 100)^3 = (117 * 10 / 125 * 9)^3 100+m / 100 = 1170 / 125 * 9 m = 4

Заключение

В результате

проведенного исследования проектно-исследовательской работе методом

теоретического анализа были сделаны выводы о необходимости создания серии

видео-уроков.

Используя статистику,

удалось выяснить, что большая часть выпускников МКОУ Октябрьской СШ №9 не

справляются с решением экономических задач.

Проектная работа

подтвердила гипотезу исследования: подобранные рекомендации и их проработка

будут способствовать увеличение доли выпускников МКОУ Октябрьской СШ №9

получивших максимальный балл за экономические задачи ЕГЭ.

Заключительным этапом

является подобранные материалы и организованная серия обучающих видео-уроков,

подходящих для целевой аудитории – выпускников 11 классов МКОУ Октябрьской СШ

№9.

СПАСИБО ЗА ВНИМАНИЕ.

Список

литературы

1.

Место математики в системе наук. Специфика математического

знания. Электронный ресурс URL:https://goo.su/5jAr (режим доступа

свободный, дата обращения: 19.05.2021)

2.

Аджигильдиев И.В., Молодцов А.Е. Математика в сфере финансов и

кредитов.

Электронный ресурс URL:https://conf.sfu—kras.ru (режим

доступа свободный, дата обращения: 19.05.2021)

3.

Пачева А. Математика в обычной жизни. Электронный ресурс

URL:https://obuchonok.ru/node/1870 (режим

доступа свободный, дата обращения: 19.05.2021)

4.

17. Сложные задачи прикладного характера. Электронный

ресурс URL:https://ege.sdamgia.ru (режим

доступа свободный, дата обращения: 19.05.2021)

5.

Ященко И. Открытый банк заданий ЕГЭ. Электронный ресурс

URL:https://fipi.ru/ege/otkrytyy—bank—zadaniy—ege (режим доступа свободный,

дата обращения: 19.05.2021)

6.

EGEMAX Путеводитель по задачам С5. Электронный ресурс URL:https://egemaximum.ru/category/19/ (режим

доступа свободный, дата обращения: 19.05.2021)

7.

Титов С.А. Экономическая математика в жизни. Электронный ресурс

URL:https://multiurok.ru/files/ekonomichieskaia—matiematika—v—zhizni.html

(режим доступа свободный, дата

обращения: 19.05.2021)

8.

Задача 17 егэ профиль сортировка по темам. Электронный ресурс

URL:https://www.mathm.ru/zad/ege/zad17eget.html (режим доступа свободный, дата обращения:

19.05.2021)

9.

Задачи про банковский вклад. Электронный

ресурс

URL:https://goo.su/5jBB (режим доступа свободный,

дата обращения: 19.05.2021)

10. Толковый словарь

Ушакова. Электронный ресурс

URL:https://dic.academic.ru/dic.nsf/ushakov/856646 (режим доступа свободный, дата

обращения: 19.05.2021)

Муниципальное автономное общеобразовательное учреждение «Лицей №14 имени Заслуженного учителя Российской Федерации А.М. Кузьмина»

ИНДИВИДУАЛЬНЫЙ ПРОЕКТ

по теме:

«Экономические задачи ЕГЭ и способы их решения»

Выполнил:

Учащийся 11 класса «А»

Задонский Ярослав Владимирович

Подпись

Научный руководитель:

Сухненко Ирина Александровна

учитель математики

Тамбов, 2018

Содержание:

Введение…………………………………………………………………. С. 3

РАЗДЕЛ ПЕРВЫЙ. Теоретический аспект изучения экономических задач ЕГЭ ………………………………………………………………………. С. 5

Раздел второй. Типы экономических задач на аннуитетный и дифференцированный платежи ………………………………………..

Раздел третий. Особые экономические задачи

Заключение ……………………………………………………………….

Список литературы ………………………………………………………

Введение

В настоящее время общее образование находится на этапе модернизации и обновления системы и содержания в условиях введения новых федеральных государственных стандартов. Приоритетом общества и системы образования является способность вступающих в жизнь людей самостоятельно решать встающие перед ними новые, еще неизвестные задачи. На первый план наряду с общей грамотностью выступает умение выпускников, например, разрабатывать и проверять гипотезы, умение работать в проектном режиме, проявлять инициативу в принятии решений. Это и становится одним из значимых ожидаемых результатов образования и предметом стандартизации.

Русский математик и механик, основоположник Петербургской математической школы, академик Петербургской академии наук П.Л. Чебышев говорил, что «особенную важность имеют те методы науки, которые позволяют решать задачу, общую для всей практической деятельности человека: как располагать своими средствами для достижения наибольшей выгоды». С такими задачами в наше время приходится иметь дело представителям самых разных специальностей. Технологи – стараются так организовать производство, чтобы выпускалось как можно больше продукции. Конструкторы пытаются разработать прибор для космического корабля так, чтобы масса прибора была наименьшей. Экономисты стараются спланировать связи завода с источниками сырья так, чтобы транспортные расходы оказались минимальными, и т.д.

Актуальность данной темы исследования определяется тем, что начиная с 2015 года, в заданиях ЕГЭ по математике профильного уровня появилась новая практико-ориентированная задача №17, так называемая «банковская» задача. Важным видом учебной деятельности, в процессе которой усваиваются математические знания, умения и навыки, является решение задач и одними из наиболее востребованных типов задач в рамках государственного экзамена являются задачи на проценты, в частности экономические задачи.

Объектом данного исследования являются экономические задача единого государственного экзамена.

Предметом исследования выступают способы решения экономических задач единого государственного экзамена.

Гипотеза исследования — общего способа решения экономических задач быть не может, не существует единого алгоритма, позволяющего за конечное число шагов решать эти задачи.

Продукт проекта — методические рекомендации по решению банковских задач

В связи с объектом и предметом, цель проекта заключается в нахождении решения экономических задач.

Достижение поставленной цели осуществлялось через постановку и решение следующих исследовательских задач:

— проанализировать учебную и научную литературу по теме исследования, с целью определения базовых понятий и степени изученности проблемы;

— рассмотреть теоретические аспекты изучения экономических задач;

— выделить типы экономических задач;

— рассмотреть особые способы решения экономических задач на аннуитетный и дифференцированный платежи

Все вышесказанное, подчеркивает востребованность и необходимость рассмотрения экономических задач в едином государственном экзамене.

РАЗДЕЛ ПЕРВЫЙ. Теоретический аспект изучения экономических задач

При чтении условий любой задачи можно встретить такие величины как вклады, проценты и кредиты. Потому что именно задачи с процентами с недавних пор добавлены во вторую часть единого государственного экзамена по математике. За решение этой задачи согласно спецификациям ЕГЭ предлагается сразу три первичных балла, т. е. экзаменаторы считают эту задачу одной из самых сложных.

Вместе с тем, для решения любой из указанных задач из ЕГЭ по математике необходимо знать всего лишь две формулы, каждая из которых вполне доступна любому школьному выпускнику.

Вкладываем деньги в банк

Прежде всего, хотелось бы сделать небольшое лирическое отступление, связанное с финансами, банками, кредитами и вкладами, на основании которых мы и получим те формулы, которые будем использовать для решения данной задачи. Итак, давайте немного отвлечемся от экзаменов, от предстоящих школьных проблем, и посмотрим в будущее.

Допустим, вы выросли и собираетесь покупать квартиру. Допустим, вы собираетесь покупать не какую-то плохую квартиру на окраине, а хорошую качественную квартиру за 20 миллионов рублей. При этом также предположим, что вы устроились на более-менее нормальную работу и зарабатываете по 300 тысяч рублей в месяц. В этом случае за год вы сможете отложить примерно три миллиона рублей. Разумеется, зарабатывая по 300 тысяч рублей в месяц, за год у вас получится чуть большая сумма — 3600000 — но эти 600000 пусть будут потрачены на еду, на одежду и на прочие ежедневные бытовые радости. Итого вводные данные таковы: необходимо заработать двадцать миллионов рублей, у нас же в распоряжении имеется лишь три миллиона рублей в год. Возникает естественный вопрос: сколько лет нам необходимо откладывать по три миллиона, чтобы получить эти самые двадцать миллионов. Считается это так:

Однако как мы уже отмечали, вы зарабатываете 300 тысяч рублей в месяц, это значит, что вы умные люди и не будете откладывать деньги «под подушку», а отнесете их в банк. И, следовательно, ежегодно на те вклады, которые вы принесете в банк, будут начисляться проценты. Допустим, вы выберете надежный, но при этом более-менее прибыльный банк, и поэтому ваши вклады ежегодно будут расти на 15% годовых. Другими словами можно сказать, что сумма на ваших счетах ежегодно будет увеличиваться в 1,15 раза. Формула:

Посчитаем, сколько денег будет на ваших счетах после каждого года:

В первый год, когда вы только начнете откладывать деньги, никакие проценты не накопятся, т. е. в конце года вы отложите три миллиона рублей:

В конце второго года на те три миллиона рублей, которые остались с первого года, уже будут начислены проценты, т.е. нам нужно умножить на 1,15. Однако в течение второго года вы также доложили еще три миллиона рублей. Разумеется, на эти три миллиона еще не были начислены проценты, потому что к концу второго года эти три миллиона только появились на счету:

Итак, третий год. В конце третьего года на эту сумму будут начислены проценты, т. е. необходимо всю эту сумму умножить на 1,15. И опять же, в течение всего года вы усердно работали и еще отложили три миллиона рублей:

Рассчитаем еще четвертый год. Опять же, вся сумма, которая оказалась у нас к концу третьего года, умножается на 1,15, т.е. на всю сумму будут начислены проценты. В том числе, будут начислены проценты на проценты. И к этой сумме добавляется еще три миллиона, потому что в течение четвертого года вы также работали и также откладывали деньги:

⋅1,15+3m)1,15+3m

⋅1,15+3m)1,15+3m

А теперь раскроем скобки и посмотрим, какая у нас будет сумма к концу четвертого года откладывания денег:

Как видим, в скобках у нас стоят элементы геометрической прогрессии, т. е. у нас стоит сумма элементов геометрической прогрессии.

Если геометрическая прогрессия задана элементом b1, а также знаменателем q, то сумма элементов будет считаться по следующей формуле:

Эту формулу обязательно нужно знать и четко применять.

Обратим внимание: формула n-го элемента звучит следующим образом:

Из-за этой степени многие ученики путаются. В сумме у нас стоит просто n для суммы n-элементов, а сам n-й элемент имеет степень n−1. Другими словами, если мы сейчас попытаемся посчитать сумму геометрической прогрессии, то нужно учитывать следующее:

Теперь мы можем посчитать сумму:

Посчитаем числитель отдельно:

Итого, возвращаясь к сумме геометрической прогрессии, мы получим:

В итоге мы получаем, что за четыре года накоплений наша исходная сумма увеличится не в четыре раза, как если бы мы не клали деньги в банк, а в пять раз, т. е. пятнадцать миллионов. Давайте запишем это отдельно:

4 года → 5 раз

Забегая вперед, отмечу, что если бы мы копили не четыре года, а пять лет, то в итоге наша сумма накоплений увеличилась бы в 6,7 раза:

5 лет → 6,7 раз

Другими словами, к концу пятого года мы бы получили на счету следующую сумму:

Т. е. к концу пятого года накоплений с учетом процентов по вкладу мы бы уже получили свыше двадцати миллионов рублей. Таким образом, общий счет накоплений за счет банковских процентов снизился бы с почти семи лет до пяти лет, т. е. почти на два года.

Таким образом, даже, несмотря на то, что банк начисляет достаточно низкий процент на наши вклады (15%), уже через пять лет эти самые 15% дают прибавку, существенно превышающую наш ежегодный заработок. При этом основной мультипликационный эффект приходится на последние годы и даже, скорее, на последний год накоплений.

Если мы действительно хотим приумножить свои сбережения, то вкладывать их нужно не в банк, а в реально действующий бизнес, где эти самые проценты, т. е. рентабельность в условиях российской экономики редко опускается ниже 30%, т. е. вдвое больше банковских вкладов.

А вот что действительно полезно во всех этих рассуждениях, так это формула, которая позволяет нам найти итоговую сумму вклада через размер ежегодных платежей, а также через проценты, которые начисляет банк. Так и запишем:

Сам по себе % считается по следующей формуле:

Эту формулу также необходимо знать, как и основную формулу суммы вклада. А, в свою очередь, основная формула способна значительно сократить вычисления в тех задачах с процентами, где требуется посчитать именно вклад.

Почему стоит пользоваться формулами, а не таблицами?

У многих наверняка возникнет вопрос, а к чему вообще все эти сложности, нельзя ли просто расписать каждый год в табличке, как это делают во многих учебниках, посчитать отдельно каждый год, а затем посчитать общую сумму вклада? Конечно, можно вообще забыть про сумму геометрической прогрессии и все считать с помощью классических табличек — так сделано в большинстве сборников для подготовки к ЕГЭ. Однако, во-первых, резко увеличивается объем вычислений, а во-вторых, как следствие, увеличивается вероятность допустить ошибку.

Да и вообще, использовать таблицы вместо этой замечательной формулы — это то же самое, что на стройке копать траншеи руками вместо того, чтобы использовать стоящий рядом и полностью работающий экскаватор.

Ну, или то же самое, что умножить пятерку на десятку не с помощью таблицы умножения, а складывать пятерку с самой собой десять раз подряд. Впрочем, это я уже отвлекся, поэтому еще раз повторю самую главную мысль: если есть какой-то способ упростить и сократить вычисления, то именно этим способом и надо воспользоваться.

Проценты по кредитам

Далее рассмотрим следующий вопрос, а именно — к процентам по кредитам.

Итак, пока вы копите деньги, скрупулезно планируете свой бюджет, думаете о своей будущей квартире, ваш одноклассник, а нынче простой безработный, решил жить сегодняшним днем и просто взял кредит. При этом он еще будет подкалывать и смеяться над вами, мол, у него кредитный телефон и подержанный автомобиль, взятый в кредит, а вы до сих пор ездите на метро и пользуетесь старым кнопочным телефоном. Разумеется, за все эти дешевые вещи вашему бывшему однокласснику придется дорого расплатится. Насколько дорого — вот это именно сейчас мы и посчитаем.

Для начала краткая вводная информация. Допустим, ваш бывший одноклассник взял два миллиона рублей в кредит. При этом согласно договору он должен платить x рублей в месяц. Допустим, что кредит он взял по ставке 20% годовых, что в нынешних условиях выглядит вполне прилично. Кроме того, предположим, что срок кредита составляет всего три месяца. Давайте попробуем связать все эти величины в одну формулу.

Итак, в самом начале, как только ваш бывший одноклассник вышел из банка у него в кармане два миллиона, и это и есть его долг. При этом не год прошел, и не месяц, а это только самое начало:

Затем спустя один месяц на сумму задолженности будут начислены проценты. Как мы уже знаем для вычисления процентов достаточно умножить исходную задолженность на коэффициент, который считается по следующей формуле:

В нашем случае речь идет о ставке 20% годовых, т. е. мы можем записать:

Это коэффициент суммы, которая будет начисляться в год. Однако наш одноклассник не очень умный и он не читал договор, и на деле кредит ему выдали не под 20% в год, а под 20% в месяц. И уже к концу первого месяца на эту сумму будут начислены проценты, и она увеличится в 1,2 раза. Сразу после этого человеку будет необходимо оплатить оговоренную сумму, т. е. x рублей в месяц:

Далее к концу второго месяца уже на эту сумму будут вновь начислены проценты:

И вновь наш паренек вносит платеж в размере x рублей.

Затем к концу третьего месяца сумма его задолженности еще раз увеличивается на 20%:

И по условию за три месяца он должен полностью расплатиться, т. е. после внесения последнего третьего платежа его объем задолженности должен быть равен нулю. Мы можем записать такое уравнение:

Давайте решать:

Перед нами вновь геометрическая прогрессия, а точнее, сумма трех элементов геометрической прогрессии. Давайте перепишем ее в порядке возрастания элементов:

Теперь нам нужно найти сумму трех элементов геометрической прогрессии. Давайте запишем:

Теперь найдем сумму геометрической прогрессии:

Следует напомнить, что сумма геометрической прогрессии с такими параметрами(b1;q) считается по формуле:

Вот этой формулой мы только что и воспользовались. Подставляем эту формулу в наше выражение:

Для дальнейших вычислений нам следует узнать, чему равна  . К сожалению, в этом случае мы уже не можем расписать как в прошлый раз в виде двойного квадрата, но зато можем посчитать так:

. К сожалению, в этом случае мы уже не можем расписать как в прошлый раз в виде двойного квадрата, но зато можем посчитать так:

Переписываем наше выражение:

Это классическое линейное выражение. Давайте вернемся к следующей формуле:

По сути, если обобщить ее, то мы получим формулу, связывающую проценты, кредиты, платежи и сроки. Формула звучит следующим образом:

}

}

Вот она, самая главная формула, с помощью которой считается не менее 80% всех экономических задач из ЕГЭ по математике во второй части. Знать эту формулу, связывающую кредиты платежи и проценты, также необходимо как и сумму геометрической прогрессии. Именно с помощью этих формул решаются реальные экономические задачи из ЕГЭ по математике

Кредитные инструменты очень полезны и крайне необходимы нашей экономике, но только при условии, что кредит берется на развитие бизнеса. В крайнем случае, можно взять кредит на покупку жилья, т. е. ипотеку либо на неотложное медицинское лечение — все, других причин взять кредит просто не существует.

Помимо ставки вознаграждения по кредиту (проценты по кредиту), клиенту необходимо обратить внимание на такой важный показатель, как метод погашения кредита — аннуитетный и дифференцированный, или еще его называют «равными долями».

Отметим, что в то время как в России существовал только один вид платежа – дифференцированный, на западе практиковался другой – аннуитетный. Оба вида выполняют одну и ту же функцию, помогая гражданам соблюдать свои обязательства по кредиту, говоря простыми словами – выплачивать долги.

Дифференцированный платеж

При дифференцированных платежах вся сумма кредита (основного долга) делится на равные части с учетом срока и периодичности погашения платежа по кредиту (ежемесячно, ежедневно, ежеквартально).

В даты платежа по графику клиент выплачивает часть суммы кредита (основного долга) плюс начисленные проценты.

Проценты начисляются на остаток основного долга, соответственно, сумма начисленного вознаграждения по мере погашения кредита уменьшается.

Наиболее распространенной периодичностью погашения является ежемесячный график.

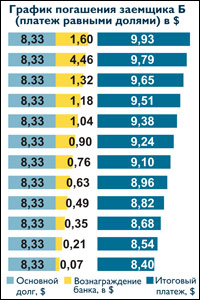

Например, сумма кредита — 100 000 тенге, срок кредита — 1 год, периодичность погашения – ежемесячно (100 000:12 месяцев = 8 333,33 тенге), дополнительно к полученной сумме прибавляется сумма начисленного вознаграждения, которая производится в первый месяц от 100 000 тенге, во второй месяц — от 91 666,66 тенге (100 000 – 8 333,33 = 91 666,66) и т.д.

Недостатком дифференцированного платежа является то, что клиенту необходимо или помнить, или постоянно уточнять, сколько денег ему нужно платить в очередной раз.

При дифференцированном графике в первую половину срока кредита заемщик направляет на погашение кредита гораздо большую сумму из своего дохода, чем во второй ее половине. При таком методе слова «деньги сейчас дороже, чем потом» не работают на клиента, т.к. на деньги, которые заемщик направляет на погашение в первой половине, можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет.

Данный вид платежа приемлем для клиентов, у которых нефиксированный доход, который ежемесячно варьируется (больше или меньше). Во-вторых, по кредиту с дифференцированным платежом требования к платежеспособности выше, ведь банк оценивает максимальную сумму кредита, исходя из способности клиента «потянуть» первые платежи по кредиту. Однако учитывая возможность изменения и улучшения условий в будущем (возможное уменьшение % по кредиту, инфляцию, повышение доходов), в последующем выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются.

Плюсы и минусы дифференцированного платежа

Особенности дифференцированного платежа таят в себе как плюсы, так и минусы. Основным плюсом является факт более выгодного способа оплачивать кредит, поскольку данный вид платежа существенно снижает переплаты по кредиту.

Минусом являются большие размеры первоначальных платежей, поэтому дифференцированный платеж называют платежом для обеспеченных людей. Еще одним минусом является отсутствие популярности платежа у банков – большинство банков используют аннуитетную платежную систему, как более выгодную. Несмотря на то, что в России имеется порядка 6-9 банков, где предусмотрена подобная система платежа, среди населения не наблюдается особого ажиотажа – сказывается необходимость выплачивать большие суммы на первоначальном этапе.

Если кредит, к примеру, ипотечный и берется на долгие годы, то имеет смысл перераспределить «тяжесть» платежей таким образом, чтобы основная кредитная нагрузка пришлась на молодые годы, когда человек еще не обременен множеством обязательств, а поиск работы не сопряжен с возрастными ограничениями.

Аннуитетный платеж

Аннуитетный платеж остается неизменным в течение всего срока действия кредитного договора.

Это значит, что каждый месяц клиент платит за кредит одинаковую сумму, которая состоит из начисленных процентов за кредит и части суммы, списывающейся в счет основного долга.

Преимущество аннуитетных платежей заключается в их неизменности. Клиенту известна сумма, которую он должен платить каждый месяц в установленный срок. Больше никаких цифр держать в своей голове ему не надо. Это очень удобно для клиентов, имеющих фиксированный доход.

Таким образом, при выборе графика погашения необходимо выбирать наиболее подходящий для себя метод платежа с учетом текущих ежемесячных расходов, особенно это важно при оформлении кредита на длинные сроки.

К примеру, при оформлении ипотеки на 15-20 лет клиентам, имеющим доход в виде ежемесячной заработной платы, наиболее удобным при планировании семейного бюджета будет аннуитетный вид платежа.

В случае, если вы решите выбрать кредит с дифференцированными платежами, необходимо также учитывать, что максимально возможная сумма кредита может оказаться меньше в отличие от варианта с аннуитетным платежом, так как банк при расчете вашей платежеспособности будет учитывать максимально возможную сумму кредита с учетом первого платежа, который в сравнении с аннуитетом будет больше.

Исходить нужно исключительно из своих возможностей и не забывать, что независимо от вида выбранного платежа, у вас всегда есть право досрочного погашения кредита.

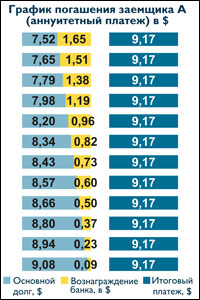

Пример:

-

Клиент А получил кредит 100 долларов сроком на 12 месяцев по ставке 10% (ГЭСВ 10,62 %). Выбрал аннуитетный график платежа по кредиту.

Отличительной особенностью данного вида платежа является фиксированный размер платежа на всем сроке кредита, что позволяет клиенту ежемесячно выделять из бюджета равную сумму денежных средств для погашения кредита. -

Клиент Б получил кредит на аналогичных условиях, но выбрал график с дифференцированными платежами (погашение основного долга равными долями).

Отличительной особенностью данного графика является то, что в течение всего срока кредита размер платежа изменяется от наибольшего к наименьшему.

Подводя итог, отметим, что выбирая кредитную программу, потенциальные заемщики ориентируются на процентную ставку по кредиту. Но не только ставка влияет на сумму выплачиваемых процентов, а также способ их начисления и метод погашения кредита. Таких методов существует два: аннуитетные платежи и дифференцированные платежи.

На наш взгляд, наиболее выгодная схема погашения ипотечного кредита — дифференцированные платежи. Так, общая сумма выплаченных банку денег, взятых под 12 % годовых и погашенных дифференцированными платежами — намного меньше, чем взятых под 12 % годовых, но погашенных аннуитетными платежами.

Дифференцированные платежи характерны тем, что задолженность по кредиту погашается равномерно начиная с самых первых выплат, а проценты начисляются по фактическому остатку. Таким образом, каждый последующий платеж меньше предыдущего. Досрочное погашение не ограничено ни по времени, ни по сумме и позволяет существенно сэкономить на выплачиваемых процентах.

Аннуитет — начисление равных платежей на весь срок погашения кредита. При этом в первой половине срока погашения задолженность по кредиту практически не гасится — выплачиваются в большей части проценты. Эта особенность делает платежи относительно небольшими, но значительно увеличивает общую сумму начисляемых процентов.

Раздел второй. Типы экономических задач на аннуитетный и дифференцированный платежи

Приведем примеры решения задач формата ЕГЭ на аннуитетный платеж

№ 1. 31 декабря 2013 года Сергей взял в банке 9 930 000 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Сергей переводит в банк определённую сумму ежегодного платежа. Какой должна быть сумма ежегодного платежа, чтобы Сергей выплатил долг тремя равными ежегодными платежами?

Решение. Пусть сумма кредита равна a, ежегодный платеж равен x рублей, а годовые составляют k %. Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент

После первой выплаты сумма долга составит:  . После второй выплаты сумма долга составит:

. После второй выплаты сумма долга составит:

После третьей выплаты сумма оставшегося долга:

По условию тремя выплатами Сергей должен погасить кредит полностью, поэтому откуда при  , откуда

, откуда  ,при a = 9 930 000 и k = 10, получаем: m = 1,1

,при a = 9 930 000 и k = 10, получаем: m = 1,1

Ответ: 3 993 000 рублей.

№ 2. В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 69690821 рубль.

Сколько рублей было взято в банке, если известно, что он был полностью погашен тремя равными платежами ( то есть за три года)?

Решение.

Если искомая сумма составляет S рублей, то при коэффициенте ежегодной процентной ставки q, равной 1,31, фиксированная сумма Ф, которую клиент ежегодно должен возвращать в банк в течение 3 лет, составляет , откуда

, откуда  .

.

Заметим, что 69690821 кратно  . Действительно,

. Действительно,  ;

;

Ответ: 124 809 100 рублей.

№ 3. 31 декабря 2014 года Алексей взял в банке 6 902 000 рублей в кредит под 12,5% годовых. Схема выплат кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12,5%), затем Алексей переводит в банк x рублей. Какой должна быть сумма x, чтобы Алексей выплатил долг четырьмя равными платежами (то есть за четыре года)?

Решение.

Пусть сумма кредита равна S, а годовые составляют a%. Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент b = 1 + 0,01a. После первой выплаты сумма долга составит S1 = Sb − x. После второй выплаты сумма долга составит:

.

.

После третьей выплаты сумма оставшегося долга равна:

.

.

После четвёртой выплаты сумма оставшегося долга равна

.

.

По условию четырьмя выплатами Алексей должен погасить кредит полностью, поэтому

; откуда

; откуда

При S = 6 902 000 и a = 12,5, получаем: b = 1,125 и

рублей

Ответ: 2 296 350.

№ 4. 31 декабря 2014 года Тимофей взял в банке 7 007 000 рублей в кредит под 20% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 20%), затем Тимофей переводит в банк платёж. Весь долг Тимофей выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа?

Решение.

Пусть сумма кредита равна S, а годовые составляют  .Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент

.Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент  После первой выплаты сумма долга составит

После первой выплаты сумма долга составит  После второй выплаты сумма долга составит

После второй выплаты сумма долга составит

После третей выплаты сумма оставшегося долга равна

По условию тремя выплатами Тимофей погасил кредит полностью, поэтому

откуда  .

.

Рассуждая аналогично, находим, что если бы Тимофей гасил долг двумя равными выплатами, то каждый год он должен был бы выплачивать  .рублей. Значит, он отдал банку на

.рублей. Значит, он отдал банку на  больше.

больше.

При  и a=20, получаем

и a=20, получаем  : и

: и  (рублей).

(рублей).

(рублей).

(рублей).

Значит,

Ответ: 806400.

№ 5. 31 декабря 2014 года Дмитрий взял в банке 4 290 000 рублей в кредит под 14,5% годовых. Схема выплаты кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 14,5%), затем Дмитрий переводит в банк X рублей. Какой должна быть сумма X, чтобы Дмитрий выплатил долг двумя равными платежами (то есть за два года)?

Решение.

Пусть сумма кредита равна S, а годовые составляют а%. Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент b = 1 + 0,01а. После первой выплаты сумма долга составит S1 = Sb − X. После второй выплаты сумма долга составит  –(1+b)X

–(1+b)X

По условию двумя выплатами Дмитрий должен погасить кредит полностью, поэтому откуда

При S = 4 290 000 и а = 14,5, получаем: b = 1,145 и  (рублей).

(рублей).

Ответ: 2 622 050.

Приведем примеры решения задач формата ЕГЭ на дифференцированный платеж

№ 1. Антон взял кредит в банке на срок 6 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на одно и то же число процентов (месячную процентную ставку), а затем уменьшается на сумму, уплаченную Антоном. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. Общая сумма выплат превысила сумму кредита на 63%. Найдите месячную процентную ставку.

1. Антон взял кредит в банке на срок 6 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на одно и то же число процентов (месячную процентную ставку), а затем уменьшается на сумму, уплаченную Антоном. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. Общая сумма выплат превысила сумму кредита на 63%. Найдите месячную процентную ставку.

Решение.

Пусть сумма кредита S у.е., процентная ставка банка x %.

Предложение «Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину» означает: Антон взятую сумму возвращал в банк равными долями. Сумма, образованная применением процентной ставки, составляет:  +

+ (у.е.)

(у.е.)

Общая сумма, выплаченная Антоном за 6 месяцев:  (у.е.). А эта сумма по условию задачи равна

(у.е.). А эта сумма по условию задачи равна  у.е. Решим уравнение:

у.е. Решим уравнение:

Ответ: 18.

№2. Жанна взяла в банке в кредит 1,2 млн рублей на срок 24 месяца. По договору Жанна должна возвращать банку часть денег в конце каждого месяца. Каждый месяц общая сумма долга возрастает на 2 %, а затем уменьшается на сумму, уплаченную Жанной банку в конце месяца. Суммы, выплачиваемые Жанной, подбираются так, чтобы сумма долга уменьшалась равномерно, то есть на одну и ту же величину каждый месяц. Какую сумму Жанна вернёт банку в течение первого года кредитования?

Решение.

Пусть Bi — размер долга Жанны на конец месяца i, Xi — платеж Жанны в конце месяца i. Мы знаем, что имеет место соотношение Bi = 1,02Bi − 1 − Xi. Кроме того, мы знаем, что последовательность (Bi) является арифметической прогрессией. При этом B0 = 1200 тыс. руб., а B24 = 0, так как в конце срока кредитования долг Жанны должен быть равен нулю. Этих двух точек достаточно, чтобы узнать всю последовательность Bi:  Значит,

Значит,

Поскольку Xi линейно зависит от i, последовательность Xi также является арифметической прогрессией. Значит, =

= тыс. рублей.

тыс. рублей.

Ответ: 822 тыс. рублей.

№3 Сергей взял кредит в банке на срок 9 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на 12%, а затем уменьшается на сумму, уплаченную Сергеем. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину.

Сколько процентов от суммы кредита составила общая сумма, уплаченная Сергеем банку (сверх кредита)?

Решение.

Предложение «Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину» означает: Сергей взятую сумму, без учета процентов, возвращал равными долями.

Общая сумма, уплаченная Сергеем банку сверх кредита, обусловлена только применением процентной ставки.

В первом месяце эта часть заплаченной суммы составляла 0,12S, во втором —  , в третьем —

, в третьем —  в восьмом —

в восьмом —  наконец, в последнем —

наконец, в последнем —

Всего за 9 месяцев:

Искомое процентное отношение есть 60

Ответ: 60.

№4. Алексей взял кредит в банке на срок 12 месяцев. По договору Алексей должен вернуть кредит ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется r % этой суммы и своим ежемесячным платежом Алексей погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая схема называется «схемой с дифференцированными платежами»). Известно, что общая сумма, выплаченная Алексеем банку за весь срок кредитования, оказалась на 13 % больше, чем сумма, взятая им в кредит. Найдите r.

Решение.

Пусть сумма кредита равна  По условию долг Алексея должен уменьшаться до нуля равномерно:

По условию долг Алексея должен уменьшаться до нуля равномерно:

К концу каждого месяца к сумме долга добавляется . Пусть

. Пусть  Тогда последовательность сумм долга вместе с процентами такова:

Тогда последовательность сумм долга вместе с процентами такова:

Следовательно, выплаты должны быть следующими:

Всего следует выплатить:

Общая сумма выплат оказалась на 13% больше суммы, взятой в кредит, поэтому:

Откуда получаем, что

Ответ: 2.

№ 5.15-го января планируется взять кредит в банке на девять месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на 25% больше суммы, взятой в кредит. Найдите r.

Решение.

По формуле для переплаты П при выплате суммы кредита S дифференцированными платежами имеем:

где n = 9 — число месяцев, а r — искомая величина платежной ставки в процентах. По условию, переплата П равна 0,25S, тогда:

откуда r = 5.

Приведем другое решение.

Долг уменьшается на 15-е число равномерно:

Первого числа долг возрастает на r%, значит, долг на первое число:

Выплаты:

Тогда

Ответ: 5.

Раздел третий. Особые экономические задачи

№ 1. За время хранения вклада в банке проценты по нему начислялись ежемесячно сначала в размере 5%, затем 12%, потом  и, наконец, 12,5% в месяц. Известно, что под действием каждой новой процентной ставки вклад находился целое число месяцев, а по истечении срока хранения первоначальная сумма увеличилась на

и, наконец, 12,5% в месяц. Известно, что под действием каждой новой процентной ставки вклад находился целое число месяцев, а по истечении срока хранения первоначальная сумма увеличилась на  Определите срок хранения вклада.

Определите срок хранения вклада.

Решение.

Известно:

1. Проценты на вклад начислялись ежемесячно.

2. Каждая последующая процентная надбавка по истечении календарного месяца начислялась с учетом вновь образованной суммы вклада и с учетом предыдущих надбавок.

Если первоначальная сумма вклада при ежемесячной 5%-ной ставке начисления процентов продержалась k месяцев, то вклад ежемесячно увеличивался в раз, и этот коэффициент будет сохранен до тех пор, пока ставка не изменится.

раз, и этот коэффициент будет сохранен до тех пор, пока ставка не изменится.

При изменении процентной надбавки с 5% на 12% (ставка 12% продержалась m месяцев) первоначальная сумма вклада за  месяцев увеличится в

месяцев увеличится в  раз.

раз.

Предположим, что процентная ставка 11  продержалась n месяцев, а процентная ставка 12,5 продержалась t месяцев. Тогда соответствующие коэффициенты повышения составят:

продержалась n месяцев, а процентная ставка 12,5 продержалась t месяцев. Тогда соответствующие коэффициенты повышения составят:

и .

Таким образом, коэффициент повышения суммы вклада в целом за весь период хранения вклада в банке составит:

Это — с одной стороны. Но с другой стороны, согласно условию задачи первоначальная сумма вклада за это же время увеличилась на  то есть в

то есть в  ( раз).

( раз).

Значит,

Согласно основной теореме арифметики каждое натуральное число, большее 1, можно представить в виде произведения простых множителей, и это представление единственное с точностью до порядка их следования. В таком случае:

k+2t-2n=-1

Решим эту систему относительно натуральных k,m,n и t. И з последнего уравнения системы имеем: k=m=1. При этих значениях k и m система примет вид:

з последнего уравнения системы имеем: k=m=1. При этих значениях k и m система примет вид:

Итак,  вклад в банке на хранении был 7 месяцев. При найденных значениях k,m,n и t n-k-2m действительно равно нулю.

вклад в банке на хранении был 7 месяцев. При найденных значениях k,m,n и t n-k-2m действительно равно нулю.

Ответ: 7.

№ 2. В июле 2016 года планируется взять кредит в банке на три года в размере S млн рублей, где S — целое число. Условия его возврата таковы:

− каждый январь долг увеличивается на 25% по сравнению с концом предыдущего года;

− с февраля по июнь каждого года необходимо выплатить одним платежом часть долга;

− в июле каждого года долг должен составлять часть кредита в соответствии со следующей таблицей

|

Месяц и год |

Июль 2016 |

Июль 2017 |

Июль 2018 |

Июль 2019 |

|

Долг (в млн рублей) |

S |

0,7S |

0,4S |

0 |

Найдите наименьшее значение S, при котором каждая из выплат будет больше 5 млн рублей.

Решение.

Долг перед банком (в млн рублей) на июль каждого года должен уменьшаться до нуля следующим образом:

По условию, в январе каждого года долг увеличивается на 25%, значит, долг в январе каждого года равен:

Следовательно, выплаты с февраля по июнь каждого года составляют:

По условию, каждая из выплат должна быть больше 5 млн рублей. Это будет верно, если минимальная из выплат больше 5 млн рублей то есть если0,475S 5 Тогда:

Наименьшее целое решение этого неравенства — число 11. Значит, искомый размер кредита — 11 млн рублей.

Ответ: 11.

№ 3. В июле 2016 года планируется взять кредит в банке на четыре года в размере S млн рублей, где S — целое число. Условия его возврата таковы:

— каждый январь долг увеличивается на 15% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен составлять часть кредита в соответствии со следующей таблицей.

|

Месяц и год |

Июль 2016 |

Июль 2017 |

Июль 2018 |

Июль 2019 |

Июль 2020 |

|

Долг (в млн рублей) |

S |

0,8S |

0,5S |

0,1S |

0 |

Найдите наибольшее значение S, при котором общая сумма выплат будет меньше 50 млн рублей.

Решение.

Долг перед банком (в млн рублей) на июль каждого года должен уменьшаться до нуля следующим образом:

По условию, в январе каждого года долг увеличивается на 15%, значит, долг в январе каждого года равен:

Следовательно, выплаты с февраля по июнь каждого года составляют:

По условию, сумма выплат должна быть меньше 50 млн рублей.

Наибольшее целое решение этого неравенства — число 36. Значит, искомый размер кредита — 36 млн рублей.

Ответ: 36.

№4. Вклад в размере 10 млн рублей планируется открыть на четыре года. В конце каждого года банк увеличивает вклад на 10% по сравнению с его размером в начале года. Кроме того, в начале третьего и четвёртого годов вкладчик пополняет вклад на х млн рублей, где х — целое число. Найдите наименьшее значение х, при котором банк за четыре года начислит на вклад больше 6 млн рублей.

Решение.

Составим неравенство согласно условию задачи:

Ответ: 5.

Подводя итог, отметим, что необходимо знать для решения задания №17 на ЕГЭ

-

1% — это сотая часть чего-либо

-

За 100% принимает ту величину, с которой сравниваем

-

Основные формулы для подсчета процентов

Если величину S увеличить на а%, то получим S(1+0,1а)

Если величину S уменьшить на а%, то получим S(1-0,1а)

Если величину S дважды увеличить на а%, то получим S(1+0,1а

Если величину S уменьшить на а%, то получим S(1-0,01а

Заключение

В связи с преобразованием России из системы централизованного планирования в экономику рыночной ориентации экономические знания стали необходимыми как в профессиональной сфере, так и в повседневной жизни. Экономические знания позволяют понимать роль и права человека в обществе, готовят учеников к адекватному восприятию общества и производства, помогают им определить для себя сферу деятельности, профессию в будущем.

Эффективному постижению азов экономики поможет решение задач, в содержании которых идет речь о процентах. Понятие «проценты» буквально вошло в нашу жизнь, оно атакует нас в пору утверждения рыночных отношений в экономике, в пору банкротств, инфляций, финансовых кризисов. Сами проценты не дают экономического развития, но их знание помогает в развитии практических способностей, а также умение решать экономические задачи. Обдуманное изучение процентов может способствовать развитию таких навыков как экономичность, расчетливость.

Задачи с экономическим содержанием являются практическими задачами. А их решение, бесспорно, способствует более качественному усвоению содержания курса математики средней школы, позволяет осуществлять перенос полученных знаний и умений в экономику, что в свою очередь, активизирует интерес к задачам прикладного характера и изучению математики в целом. Такие задачи позволяют наиболее полно реализовывать прикладную направленность в обучении и способствуют более качественному усвоению самого учебного материала и формированию умения решать задачи данного типа.

На основе проанализированных задач, мы считаем, что введение такого рода заданий важно в современное время. Данные виды заданий чрезвычайно полезны так как, работая над моделями, сформулированными в условиях, они заставляют задумываться о реальной жизни. О том, что кредиты, отношения с банками, игра на бирже, колебания курсов ценных бумаг, начисление процентов дело сложное и требует больших знаний. К этому нельзя относиться легкомысленно. С чего начинать решать экономические задачи – очень внимательно читать условия задачи и по шагам распределить действия, затем постараться математически выразить их и постараться прийти к ответу.

ЛИТЕРАТУРА

1. Акимов Д.В. Решение задач по экономике: от простых до олимпиадных.М.,2016

2.Бондаренко М. Краткий курс лекций и рекомендаций по решению экономических задач. Чебоксары, 2016.

3. Гришаева Л.С. Основы экономики: задачи с решениями. М., 2016

4.Демонстрационный вариант контрольно-измерительных материалов единого государственного экзамена 2015 года по математике. Профильный уровень. Сайт http://www.ege.edu.ru/Ященко И. В. и др.

5. Колесникова С.И. Экономические задачи ЕГЭ. М., 2016

6. Малыхин В. Финансовая математика. СПб., 2014

7.Подготовка к ЕГЭ по математике в 2016 году. Базовый и профильный уровни. Методические указания / И. В. Ященко, С. А. Шестаков, А. С. Трепалин. – М.: МЦНМО, 2015.

8.Пучков Н.П. Математика в экономике. М., 2015

9.Спецификация контрольно-измерительных материалов для проведения в 2015 году единого государственного экзамена по математике. Профильный уровень. Сайт http://www.ege.edu.ru/

10. Хачатрян С. Методы и модели решения экономических задач. М., 2015

Научно-образовательный форум школьников Республики Мордовия

Лицей федерального государственного бюджетного образовательного учреждения высшего образования «Национальный исследовательский Мордовский государственный университет им. Н.П. Огарёва»

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА

ГОТОВИМСЯ К ЕГЭ. ЭКОНОМИЧЕСКИЕ ЗАДАЧИ В ПРОФИЛЬНОЙ МАТЕМАТИКЕ

Секция: Математический калейдоскоп

|

Автор работы: |

Душутина К. A. |

|

10 класс Лицей МГУ им. Н. П. Огарева |

|

|

Руководитель работы: |

Кубанцева А. В. |

|

учитель математики Лицей МГУ им Н. П. Огарева |

Саранск

2021

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ 5

1.1 Содержательный смысл определения экономической науки 5

1.2 Взаимосвязь двух наук: экономики и математики 5

1.3 Основные определения и понятия 6

1.3.1 Понятие процента и процентной ставки 7

1.3.2 Понятие арифметической и геометрической прогрессий 8

1.3.3 Понятия фиксированных, аннуитетных и дифференцируемых платежей 10

2 ПРАКТИЧЕСКАЯ ЧАСТЬ 12

2.1 Типы экономических задач и способы их решения 12

2.1.1 Кредиты 12

2.1.2 Вклады 21

2.1.3 Задачи на оптимальный выбор 23

2.1.4 Нестандартные задачи 24

ЗАКЛЮЧЕНИЕ 26

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 27

ВВЕДЕНИЕ

Современная экономическая обстановка актуализирует проблему экономического воспитания подрастающего поколения. Экономические знания современной молодежи носят сугубо теоретический характер, оторванный от реальной действительности. Причем все больше осознается необходимость в формировании экономической грамотности у старшеклассников, тех, кто стоит на пороге самостоятельной жизни и которым в ближайшем будущем предстоит занять активную позицию в обществе. От экономической грамотности выпускников школы во многом будет зависеть их успешная адаптация к социально – экономическим условиям общества. Проблема обучения старшеклассников решению задач с экономическим содержанием складывается из нескольких составляющих: наличие в таких задачах большого количества терминов, неизвестных учащимся; старшеклассники плохо ориентируются в материале, изученном в 5-9 классах и необходимом для решения задач с экономическим содержанием: темы процентов, арифметической, геометрической прогрессий вызывают затруднения.

Задачи о вкладах и кредитовании, а также задачи оптимизации производства товаров и услуг сравнительно недавно включены во вторую часть ЕГЭ по математике профильного уровня и вызывают значительные затруднения у большинства выпускников.

Актуальность данной темы обусловлена тем, что в курсе математики, изучаемой в школе, решению задач с экономическим содержанием не уделено достаточно времени. Жизнь настоятельно требует, чтобы выпускник имел развитое экономическое мышление и был готов к жизни в условиях рыночных отношений. Однако основные практические навыки и умения у большинства учеников сформированы на уровне, не удовлетворяющем требованиям подготовки к ЕГЭ и повседневной жизни.

Гипотеза исследования – в современном мире необходимы знания об экономике и в этом может помочь математика.

Объект исследования – процесс подготовки к единому государственному экзамену по математике профильного уровня.

Предмет исследования – экономические задачи №17, встречающиеся в ЕГЭ по математике профильного уровня.

Цель исследования – исследование методов решения задач с экономическим содержанием.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить теоретико-методологические основы экономики.

2. Провести классификацию и систематизацию типов экономических задач, включенных во вторую часть ЕГЭ по математике профильного уровня, и методов их решений.

Методы исследования – теоретический анализ и синтез научной и учебной литературы по теме исследования, сравнение, систематизация информации, обобщение, вывод, подбор и решение задач.

Научная новизна работы заключается в обобщении, систематизация, анализе экономических задач, входящих в ЕГЭ по математике профильного уровня.

Практическое значимость – возможность использования обобщенных данных при подготовке выпускников к сдаче единого государственного экзамена по математике профильного уровня, отработке решения задач экономического содержания.

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

-

Содержательный смысл определения экономической науки

У всякой науки свой предмет, т.е. своя главная тема исследований. В центре внимания экономической теории – хозяйственная деятельность людей, которая осуществляется при определенных условиях, в определенной обстановке, экономической среде. [2]. В зависимости от условий, обстановки и экономической среды, термин «экономика» имеет различные определения. Приведем одно из определений экономики (экономической теории) как науки:

Экономика – это наука, изучающая типичные мотивы и модели поведения людей в процессах производства, обмена и потребления жизненных благ. [6].

Другими словами, экономика – наука об оптимальном, т.е. наилучшем в конкретных условиях, использовании ограниченных ресурсов [8].

-

Взаимосвязь двух наук: экономики и математики

Математика настолько практична, что немногое из окружающего мира может без нее функционировать. От банков и магазинов, бирж и страховых компаний до штрихкодов, прослушивания дисков и разговоров по мобильному телефону – все это и многое другое работает благодаря процессорам и математическим моделям, задача которых – постоянное выполнение математических операций.

Особенности математики, как отличительной области знаний, которые делают ее неповторимой, заключаются в следующем:

- недопустимость расхождения в определении правил и создании математических формул;

- математические формулы составляются из ряда аксиом, на основе строгих условий;

- возможность владеть теми или иными понятиями, не раскрывая их смысла.

Именно благодаря всем вышеперечисленным особенностям математический аппарат является многофункциональным аналитическим инструментом для всех отраслей знаний. [4].

Экономика представляет собой науку, которая изучает объективные причины и условия ведения в обществе хозяйственной деятельности. В этой связи экономике изначально были присущи различные количественные характеристики, исследование и описание которых потребовало использование большого числа математических методов. Экономические объекты, процессы и явления изучаются математически формализованным образом. Роль математики в экономике заключается в том, что ее язык позволяет сформулировать содержательные и проверяемые гипотезы о многих сложных экономических явлениях. Причем большая часть этих явлений вообще не может быть изучена без привлечения математического аппарата. В частности, его использование привело к созданию математических моделей, в которых нашли отражение некоторые теоретические экономические взаимосвязи.

На сегодняшний день обширное использование математического аппарата в своих исследованиях способствует достижению наибольших успехов в разных областях. Поэтому применение математики на практике позволяет достичь более значительных результатов в изучении явлений природы и общества.

-

Основные определения и понятия

Решение финансовых задач основывается на использовании различных математических моделей: уравнений, неравенств, их систем с привлечением процентов, арифметической и геометрической прогрессий, производной. Прежде чем рассмотреть способы решения экономических задач, целесообразно привести основные определения, понятия, таблицы и формулы.

-

Понятие процента и процентной ставки

Процентом называют одну сотую часть числа. С точки зрения экономики, процент – это абсолютная часть дохода, получаемая в результате финансовой операции за определенный период времени при наращении.

При решении экономических задач часто используется определение процентной ставки за определенный период времени – величины, характеризующей относительное изменение денежной суммы F за этот период:

где  – абсолютная величина изменения суммы F.

– абсолютная величина изменения суммы F.