1.

Форвардные

и фьючерсные контракты: сущность,

специфика и стратегии использования

Место

и роль срочного рынка в финансовой

системе страны. Сущность и признаки

инструментов срочного рынка. Сущность

форвардных и фьючерсных контрактов,

их общие черты и различия. Основные

параметры. Базовые активы срочных

контрактов. Основные стратегии

использования форвардных и фьючерсных

контрактов.

Рыночная

система хозяйствования предполагает

наличие трех видов

рынков: рынка товаров и услуг; рынка

рабочей силы и рынка капиталов,

или финансового рынка.

Финансовый

рынок как экономическая категория —

это совокупность

отношений, связанных с перераспределением

денежных ресурсов

между субъектами хозяйствования.

Финансовый

рынок начал формироваться в период

развития товарно-денежных

отношений, но высшей точки своего

развития достиг при капиталистическом

способе производства, основанном на

частной собственности

на средства производства и свободной

купле-продаже рабочей

силы. Именно при капитализме

товарно-денежные отношения

становятся всеобщими. Развитый

финансовый рынок превращается

в необходимое условие эффективного

развития производительных сил

общества, выполняя ряд общественно

значимых функций.

Финансовый

рынок – совокупность экономических

отношений по поводу обращения,

распределения и перераспределения

свободных денежных ресурсов в стране.

Объективная

основа возникновения финансового

рынка представляет

собой несовпадение потребности в

денежных ресурсах с наличием источника

ее удовлетворения, это постоянное

существование в экономике

двух полюсов: на одном полюсе — субъекты

хозяйствования, которые

имеют свободные денежные ресурсы, на

другом — экономические

субъекты, нуждающиеся в денежных

ресурсах. Таким образом, видим, что

необходим перераспределительный

механизм. Этим перераспределительным

механизмом и является финансовый

рынок.

Структурно-финансовый

рынок подразделяется на два сегмента:

рынок

банковских кредитов и рынок ценных

бумаг.

Рынок

кредитов — сфера деятельности банков,

где объект сделок — срочные,

платные и возвратные ссуды, не связанные

с оформлением специальных

документов, которые могли бы

самостоятельно обращаться

на рынке ценных бумаг.

Рынок

ценных бумаг(РЦБ) — часть финансового

рынка, где осуществляется

эмиссия и обращение ценных бумаг, т.е.

специальных документов, имеющих

собственную стоимость и способных

самостоятельно обращаться

на рынке.

В

России становление срочного рыка

произошло как исключительно биржевого.

Это является положительным моментом,

учитывая его повышенную рискованность.

Вполне

объективно, что срочный рынок оказался

представленным финансовыми фьючерсными

контрактами.

Срочный

рынок необходим не только участникам

этого рынка, но и государству. Например,

для проведения интервенции по закупкам

с/х продукции в условиях большого

урожая.

Государственное

регулирование рынка стандартных

контрактов осуществляет единый

регулирующий орган – ФСФР.

При

совершении операций со стандартными

контрактами, базовым активом которых

являются ценные бумаги, фондовые

индексы, необходима лицензия, выдаваемая

также ФСФР.

(Базовый

актив —

лежащий в основе производного

финансового инструмента, финансового

дериватива (фьючерса, опциона)

и имеющий стоимостную оценку актив,

который поставляется по договору или

стоимость которого является базой

для расчёта при исполнении срочного

договора[1].

Фью́черс (фьючерсный

контракт) (от англ. futures) — производный

финансовый инструмент,

стандартный срочный биржевой контракт

купли-продажи базового

актива,

при заключении которого стороны

(продавец и покупатель) договариваются

только об уровне цены и сроке поставки.

Остальные параметры актива (количество,

качество, упаковка, маркировка и т. п.)

оговорены заранее в спецификации

биржевого контракта. Стороны несут

обязательства перед биржей вплоть до

исполнения фьючерса.

Опцион

может быть на покупку или продажу

базового актива.

Опцион

колл —

опцион на покупку. Предоставляет

покупателю опциона право купить базовый

актив по

фиксированной цене.

Опцион

пут —

опцион на продажу. Предоставляет

покупателю опциона право продать базовый

актив по

фиксированной цене.

Федеральная

служба по финансовым рынкам (ФСФР

России) —

упразднённый федеральный орган

исполнительной власти, осуществлявший

функции по нормативно-правовому

регулированию, контролю и надзору в

сфере финансовых

рынков (за

исключением банковской и аудиторской

деятельности),

в том числе по контролю и надзору в

сфере страховой

деятельности, кредитной

кооперации и микрофинансовой

деятельности,

деятельности товарных

бирж,

биржевых посредникови

биржевых брокеров,

обеспечению государственного контроля

за соблюдением требований законодательства

Российской Федерации о противодействии

неправомерному использованиюинсайдерской

информации и

манипулированию рынком).

По

результатам торгов расчетная палата

ежедневно определяет финансовые

результаты (прибыли и убытки) участников,

называемые вариационной

маржой.

Расчетная палата списывает деньги со

счета стороны, получившей отрицательный

результат (имеющей отрицательную

вариационную маржу) и зачисляет их на

счет стороны, получившей положительный

результат (имеющей положительную

вариационную маржу.

Таким

образом, покупатель контракта выигрывает

при дальнейшем росте фьючерсной цены.

Продавец

контракта выиграет, если закроет

позицию по более низкой цене относительно

первоначальной, и проиграет, если

закроет ее по более высокой. Таким

образом, продавец контракта выигрывает

от падения фьючерсной цены.

Участник

контракта может держать свою позицию

открытой в течение, например, нескольких

дней. В таком случае расчетная палата

определяет по итогам каждой торговой

сессии его убытки или прибыли на

основе так называемой расчетной цены.

Расчетная

цена — это

цена, которая определяется по итогам

торговой сессии как некоторая средняя

величина на основе сделок, заключенных

в ходе данной сессии. Поставка по

фьючерсному контракту осуществляется

по единой цене – расчетной цене

последнего торгового дня.

Фьючерсная

цена

— это цена, которая фиксируется при

заключении фьючерсного контракта.

При заключении фьючерсного контракта

фьючерсная цена может быть выше, т.е.

базис отрицательный, такая ситуация

возникает, когда предложение превышает

спрос на рынке реального товара и

называется «контанго» (contango)

– нормальный рынок или ниже, если

базис положительный, т.е. реальная

цена актива больше фьючерсной цены.

Такая ситуация обычно возникает в

моменты превышения спроса над

предложением на рынке реального товара

(дефицит товара). Данная ситуация

называется «бэквардэйшн» (backwardation)

– перевернутый рынок.

К

моменту исполнения фьючерсного

контракта фьючерсная цена становится

равной цене спот.

Цена

Пример

базиса (contango)

Такая

закономерность возникает в результате

действий арбитражеров. Если фьючерсная

цена окажется выше спот-цены, то

арбитражеры начнут продавать фьючерсные

контракты и одновременно покупать

базисный актив. Разность между

фьючерсной ценой и ценой спот базисного

актива составит их прибыль. Приобретенный

на спотовом рынке базисный актив они

поставят во исполнение фьючерсного

контракта. При возникновении такой

ситуации арбитражеры начнут активно

продавать фьючерсные контракты, что

понизит фьючерсную цену. Одновременно

они станут покупать базисный актив

на спотовом рынке, что вызовет рост

спот — цены. В результате их действий

фьючерсная цена и спот-цена окажутся

одинаковыми или почти одинаковыми.

Некоторая разница может возникнуть

в силу комиссионных расходов, которые

несут арбитражеры при совершении

операций.

Если

фьючерсная цена к моменту истечения

срока контракта окажется ниже цены

спот, то арбитражеры начнут покупать

фьючерсные контракты и одновременно

продавать базисный актив. Получив

базисный актив по фьючерсному контракту,

они поставят его во исполнение

спот-сделки. Их прибыль составит

разницу между спот-ценой и фьючерсной

ценой. В результате активных действий

арбитражеров цена спот и фьючерсная

цена сойдутся.

Формулы

расчета форвардных цен для базовых

активов, приведенные выше для форвардных

контрактов, используется также для

расчета фьючерсной цены.

Хеджирование

фьючерсными контрактами

Хеджирование

состоит в нейтрализации неблагоприятных

изменений цены того или иного актива

для производителя и/или потребителя

этого актива. Хеджирование с помощью

фьючерсных контрактов способно

оградить хеджера от потерь, но

одновременно лишает его возможности

воспользоваться благоприятной

конъюнктурой. Хеджирование может быть

полным или неполным (частичным). Полное

хеджирование целиком исключает риск

потерь, частичное хеджирование

осуществляет страхование только в

определенных пределах.

Существует

хеджирование продажей (короткий хедж)

и покупкой фьючерсного контракта

(длинный хедж). Короткий хедж используется

для страхования от будущего падения

цены на спотовом рынке, хеджирование

покупкой — от ее повышения.

Использование

опционов для страхования

рисков и спекуляции, связанные с

изменением цены на базовый актив

схематично можно изобразить на рисунке

(см. рис.1), выделив зоны прибыли (или

выигрышной позиции) и убытка для

держателя и надписанта опциона.

![]()

А

— цена страйк

[А,В1]

и [А,В2] — величина премии опциона

В1

и В2 — точки безубыточности

[В1,В2]

— зона убытка для держателя опциона

put и call

[0,В1]

и [В2, ] — зоны прибыли для держателя

опциона put и call

Арбитражер

– лицо, извлекающее прибыль за счет

одновременной купли-продажи одного

и того же актива на разных рынках или

взаимосвязанность активов при нарушении

между ними паритетных отношений.

В

целом арбитражная операция – операция,

которая позволяет получить вкладчику

прибыль без всякого риска и не требует

от него каких-либо инвестиций.

Осуществление

арбитражных операций приводит к

выравниванию возникших отклонений в

ценах на одни и те же активы.

Арбитражными

операциями на рынке ЦБ могут быть

покупка акций с одновременной продажей

фьючерсного контракта на них;

использование инструм. рынка процентных

ставок и валют; возможность построения

календарных спрэдов между различными

фьючерсными и опционными контрактами.

Эффект

финансового рычага

в операциях с опционами, который в

общем сводится к получению покупателем

опциона значительной прибыли при

незначительных (в несколько раз

меньших) затратах лучше рассмотреть,

используя конкретный цифровой пример.

Четыре

базовые стратегии по опционам:

-

Покупка

опциона «колл»:

Выигрыш

(Проигрыш) = max{0;

S

— Х} – Пр

-

Продажа

опциона «колл»:

Выигрыш

(Проигрыш) = Пр — max{0;

S

-Х}

Поскольку

опцион «колл» предоставляет его

держателю право

купить

базисный актив у продавца опциона по

цене исполнения Х на условиях контракта

вне зависимости какая будет спот цена

S

за время жизни опциона или отказаться

от этой покупки, то по сути приобретение

такого опциона предполагает ожидание

инвестора роста курсовой стоимости

базисного актива.

Итоги

сделки для продавца опциона «колл»

противоположны по отношению к

результатам покупателя. Его максимальная

прибыль равна величине премии в случае

неисполнения опциона. При существенном

росте курса базисного актива его

убыток может оказаться очень большим.

При заключении сделки продавец опциона

рассчитывает, что цена базисного

актива к моменту его истечения не

превысит ее значения в точке

безубыточности, равное сумме цены

исполнения и полученной премии за

опцион.

Российская

депозитарная расписка является именной

эмиссионной ценной бумагой. Именные

ценные бумаги содержат имя их владельца

и подлежат обязательной регистрации

в специальном реестре. Держателем

реестра владельцев российских

депозитарных расписок может являться

эмитент российских депозитарных

расписок, самостоятельно осуществляющий

ведение такого реестра, или регистратор.

Профессиональный

участник рынка ценных бумаг,

осуществляющий депозитарную

деятельность, именуется депозитарием.

Депозитарий, осуществляющий расчеты

по результатам сделок, совершенных

на торгах организаторов торговли по

соглашению с такими организаторами

торговли и (или) с клиринговыми

организациями, осуществляющими клиринг

таких сделок, именуется расчетным

депозитарием.

(см.

текст в предыдущей редакции)

Лицо,

пользующееся услугами депозитария

по хранению ценных бумаг и/или учету

прав на ценные бумаги, именуется

депонентом.

Договор

между депозитарием и депонентом,

регулирующий их отношения в процессе

депозитарной деятельности, именуется

депозитарным договором (договором о

счете депо). Депозитарный договор

должен быть заключен в письменной

форме. Депозитарий обязан утвердить

условия осуществления им депозитарной

деятельности, являющиеся неотъемлемой

составной частью заключенного

депозитарного договора.

Биржа,

регистрирующая депозитарные расписки,

требует включения в депозитарное

соглашение ряда гарантийных мер для

защиты акций, находящихся на хранении.

Это аудиторские проверки реестра

акций.

Основными

расчетными центрами по депозитарным

распискам являются Депозитарная

трастовая компания (ДТС)

в США и Euroclear

в Европе. Крупнейшим агентом по

кастодиальным услугам для АДР является

компания Морган Гаранти, в которой в

конце 20-х годов нашего столетия АДР

были изобретены для упрощения

американских инвестиций на международном

рынке.

Эмитент

открывая программу депозитарных

расписок, сотрудничает именно с

депозитарным Банком, договор с

Банком-кастоди заключает депозитарный

Банк.

Банк-кастоди

– это банк оказывающий кастодиальные

услуги.

Он

должен быть зарегистрирован в той

стране, где он осуществляет свою

деятельность, и иметь все необходимые

лицензии согласно законодательству

своей страны.

Банк-кастоди

выполняет следующие функции:

—

осуществляет учет и перерегистрацию

владельцев акций, на которые депозитарный

банк выпустил депозитарные расписки;

—

выступает в качестве номинального

держателя по акциям, на которые были

выпущены депозитарные расписки;

—

при выплате компанией дивидендов

переводит их в депозитарный банк, а

тот, в свою очередь, распределяет их

среди владельцев депозитарных расписок.

В

зависимости от специализации на тех

или иных видах депозитарных услуг и

от категорий клиентов Д. делятся на

кастодиальные

депозитарии (кастодианы)

и расчетные депозитарии. Депонентами

кастодиального Д. являются, как правило,

инвесторы, сами не осуществляющие

брокерской или дилерской деятельности,

институциональные инвесторы. Расчетные

Д. обслуживают организованные рынки

ценных бумаг, их депонентами являются,

как правило, кастодианы или др.

профессиональные участники рынка

ценных бумаг, торгующие на фондовых

биржах или в др. торговых системах.

Кроме

того, АДР подразделяются на “спонсируемые”

— инициируемые компанией эмитентом

акций, и “неспонсируемые”

АДР

— инициируемые инвестиционным

банком-депозитарием.

Суть

первых сводится к тому, что эмитенты

акций «закладывают» их у

«банка-кастоди», выпуская взамен

расписки, тем самым получают прилив

дополнительных финансовых ресурсов,

оставаясь собственниками базовых

акций со всеми вытекающими отсюда

правами. Такое решение финансовых

проблем «обходится» эмитенту

выплатой комиссионных кастодиальному

банку и причитающихся владельцам

расписок дивидендов.

Во

втором случае банк-депозитарий покупает

акции в собственность, а потому у

эмитента нет никаких обязательств

перед держателями депозитарных

расписок.

В

ценообразовании этих инструментов

учитывается два важных момента:

число

базовых акций, представленных

депозитарной распиской и

влияние

разницы в валютах базового инструмента

и расписки.

В

первом случае для расчета цены

депозитарной расписки необходимо

умножить цену акции на их количество

по расписке и, наоборот, чтобы определить

цену одной акции по расписке необходимо

разделить цену последней на общее

количество представленных в ней акций.

Влияние

разницы в валютах предполагает, что

базовая акция и депозитарная расписка

имеют разные валюты выражения цены

(например, акция в долларах США, а

расписка в немецких марках). Поэтому,

зная курс соотношения этих валют, цены

этих инструментов приводят к одной

эквивалентной валюте (или валюте

расписки, или валюте базовой акции).

Уровни

депозитарных расписок

Существуют

разные уровни депозитарных расписок,

особенно на американском рынке.

Уровень

1

обозначен как «торговая» форма. Эти

инструменты самые простые и могут

обращаться только на внебиржевом

рынке, поскольку компания-эмитент

акций не обязана представлять финансовую

отчетность, проверенную аудиторами

в соответствии с обомеждународными

стандартами или выполнять все требования

по раскрытию информации Комиссии по

ценным бумагам и биржам США.

Следует подчеркнуть, что программа

АДР первого уровня не может быть

использована для привлечения нового

капитала, т.е. в его основе может быть

только вторичный выпуск.

Уровень

2 обозначен

как «листинговая» форма и используется

компаниями для получения регистрации

на американской или другой зарубежной

бирже. Компания-эмитент

должна в этом случае отвечать требованиям

биржи по листингу, которые обычно

включают: минимальное число акционеров,

минимальную рыночную капитализацию,

а также она должна представить

отчетность за несколько лет, составленную

и проверенную аудиторами по международным

стандартам.

Вместе с тем, следует заметить, что

этот уровень встречается редко,

поскольку больший интерес представляет

уровень 3.

Рынок

ценных бумаг по времени исполнения

сделок классифицируют на спотовый и

срочный.

Спотовый

рынок

– это рынок, на котором сделка

заключается и сразу же исполняется.

Цену, возникающую в сделках на спотовом

рынке, называют спотовой (S).

Срочный

рынок

– это рынок, на котором заключаются

и обращаются срочные контракты. Срочный

контракт

представляет собой соглашение о

будущей поставке предмета контракта.

В момент его заключения оговариваются

все условия (в том числе срок и цена),

на которых он будет исполняться.

В

основе контракта лежит так называемый

базисный

актив,

например, ценные бумаги, валюта,

собственно товар и даже такие показатели

рынка как фондовые индексы, процентные

ставки.

Поскольку

цена срочного контракта зависит от

цены (значения) базисного актива, то

срочный контракт часто называют также

производным инструментом.

Производный

инструмент

— это форма выражения имущественного

права (обязательства), возникающего

в связи с изменением цены (значения),

лежащего в его основе актива.

Главными

особенностями производных инструментов

являются:

-

их

цена базируется на цене лежащего в

их основе актива; -

внешняя

форма обращения аналогична обращению

основных ценных бумаг; -

ограниченный

временной период существования

(обычно — от нескольких минут до

нескольких месяцев) по сравнению с

периодом жизни актива (акции —

бессрочные, облигации — годы и

десятилетия).

Производные

инструменты могут эмитироваться как

компаниями эмитентами (в РФ – опцион

эмитента; варрант – за рубежом), так

и создаваться участниками рынка в

зависимости от интересов самого

эмитента (фьючерсы, опционы).

К

такого рода специфическим инструментам

относятся форварды и свопы (банковские

контракты), а также фьючерсы и опционы

(в основном биржевые контракты).

В

производных инструментах присутствует

зависимость базисного актива и самого

производного инструмента. Если по

каким-либо причинам базисный актив

перестает существовать, то это

автоматически делает невозможным и

обращение производных инструментов.

Структурно

на срочном рынке выделяют первичный

и вторичный, биржевой

(—

фьючерс; — опцион (обычный);- депозитарные

расписки;- структурные продукты.

Базовый актив – биржевой товар (ц/б,

финансовый инструмент и другой товар),

который поставляется или стоимость

которого является базой для расчета

при исполнении стандартного контракта.)

и

внебиржевой сегменты.

(

— форвард; — свопы (валютный, процентный,

индексный, товарный, может быть

мульти-периодичный и свопцион); —

опцион, депозитарные расписки); —

структурные продукты.)

Сро́чный

ры́нок (рынок производных

финансовых инструментов) —

это рынок, на котором происходит

заключение срочных контрактов

(форварды, фьючерсы, опционы).

По

видам подразделяют на депозитарные

расписки,

форвардный,

фьючерсный, и опционный рынки.

Участниками

рынка являются хеджеры,

спекулянты и арбитражеры.

Хеджер

— это лицо, страхующее ценовые риски.

Операция по страхованию ценового

риска называется хеджированием.

В качестве хеджеров выступают главным

образом лица, занимающиеся бизнесом

и желающие обеспечить стабильность

своих доходов и расходов в условиях

неустойчивой конъюнктуры рыночной

экономики.

Спекулянт

– это лицо, стремящееся получить

прибыль за счет разницы в курсовой

стоимости активов, которая может

возникнуть во времени. Если спекулянт

прогнозирует рост цены актива, он

играет на повышение, т.е. покупает

актив в надежде продать его позже по

более высокой цене («длинная покупка»).

Таких спекулянтов часто называют

быками. Если спекулянт прогнозирует

падение цены актива, он играет на

понижение, т.е. продает актив в надежде

выкупить его в последующем по более

низкой цене («короткая продажа»). Таких

спекулянтов часто называют медведями.

Арбитражер

– это лицо, извлекающее прибыль без

риска за счет одновременной покупки

и продажи одного и того же актива на

разных рынках, если на этих рынках

наблюдаются разные цены. В результате

действий арбитражеров цена одного и

того же актива на разных рынках

выравнивается. Синонимом понятия

“арбитражная операция” является

понятие “операция без риска”.

Терминология:

-

Если

лицо по срочному контракту обязуется

купить базисный актив, то говорят,

что он является покупателем контракта

и открывает длинную позицию. -

Если

лицо обязуется по контракту продать

базисный актив, то говорят, что он

является продавцом контракта и

открывает короткую позицию.

Форвардные

контракты

Форвардный

контракт — это

срочный, индивидуальный контракт,

который заключается, как правило, вне

биржи для осуществления реальной

продажи или покупки базисного актива

и страхования поставщика или покупателя

от возможного неблагоприятного

изменения цены.

Заключение

контракта не требует от контрагентов

каких-либо расходов (здесь мы не

принимаем в расчет возможные накладные

расходы, связанные с оформлением

сделки, и комиссионные, если она

заключается с помощью посредника).

Исполнение контракта происходит в

соответствии с условиями, которые

были согласованы участниками в момент

его заключения.

Заключая

форвардный контракт, покупатель

страхуется от повышения, а продавец

— от понижения в будущем спот-цены

акции. Контрагенты страхуются от

изменения цены в неблагоприятную для

них сторону, однако не могут

воспользоваться благоприятной

конъюнктурой.

Форвардный

контракт может заключаться в

спекулятивных целях.

В этом случае покупатель рассчитывает

на рост в будущем цены базисного

актива, а продавец — на ее понижение.

При

заключении форвардного контракта

согласовывается цена, по которой будет

исполнена сделка, которая остается

неизменной в течение всего времени

действия форвардного контракта. В

следующий момент времени конъюнктура

рынка и ожидания участников рынка

будут меняться, поэтому в новых

контрактах будут возникать уже новые

цены. Таким образом, на рынке в каждый

момент для определенной даты в будущем

будет существовать своя цена базисного

актива, которую называют форвардной

ценой.

В

самом общем виде форвардная

цена с одной стороны — это ожидания

участников рынка относительно будущей

спот — цены базисного актива на

конкретную дату, то есть дату исполнения

форвардного контракта, которые

сформировались в момент его заключения,

а с другой стороны, она строится на

взаимосвязи между форвардной ценой

и текущей спот — ценой.

В

основе определения форвардной цены

лежит положение о том, что инвестору

с точки зрения финансового результата

безразлично приобретать ли базисный

актив на рынке сейчас или по форвардному

контракту в будущем.

Сравнительная

характеристика форвардных и фьючерсных

контрактов

|

Сравнительные |

Форвард |

Фьючерс |

|

1. |

Определяются |

Стандартные |

|

2. |

Купля/продажа |

А) Б) |

|

3. |

До |

В |

|

4. |

Выигрыш |

Ежедневный |

|

5. |

Заключение |

Требуется |

|

6. |

Практически |

Должен |

|

7. |

Непосредственные |

Расчетная |

|

8. |

Вне |

Исключительно |

|

9. |

Сделка |

Биржа |

2.

Опционные контракты: общая характеристика

и стратегии использования

Общая

характеристика опционных контрактов.

Экономические параметры опционов.

Виды опционов. Внутренняя и временная

стоимость. Стратегии хеджирования,

арбитражирования и спекуляции на

опционных рынках.

Опционом

называется контракт, дающий право (но

не обязательство) его получателю на

покупку (продажу) базового актива у

продавца (надписанта опциона) в течение

оговоренного срока исполнения контракта

по заранее оговоренной цене (цена

страйк) с уплатой за это право последнему

определенного вознаграждения,

называемого премией (или ценой

контракта).

Под

базовым

активом

в опционном контракте (как впрочем и

во всех производных ценных бумагах)

следует понимать любой финансовый

или материальный актив, купля-продажа

которого стала объектом опционного

права (или контракта по другим

производным ценным бумагам).

Ключевыми

понятиями в опционном контракте

является цена реализации опциона и

дата исполнения контракта.

Цена

реализации —

это цена, по которой владелец опциона

может купить (продать) базовый актив.

Ее называют ценой-страйк.

Цена, сложившаяся на рынке по базовому

активу в конкретный момент времени,

называется ценой-спот.

Цену

реализации опциона следует отличать

от цены

контракта

(цены опциона), называемой премией.

Премия складывается из двух составных

элементов: внутренней стоимости и

временной стоимости.

Кроме

того, по характеру занимаемой позиции

опционной сделки различают опционы

call

и опционы

put,

соответственно дающие право держателю

опциона купить или продать базовый

актив.

-

право

на покупку — опцион «колл» -

право

на продажу — опцион «пут»

Опцион

«колл» — это

стандартный биржевой договор, в

соответствии с которым покупатель

(держатель) контракта получает право

купить базовый актив по установленной

в контракте цене исполнения (Х) в

течение определенного времени у другой

стороны (продавца контракта), или

отказаться от исполнения сделки, с

уплатой за это право продавцу контракта

некоторой суммы денег, называемой

премией (Пр).

Опцион

«пут» — это

стандартный биржевой договор, в

соответствии с которым покупатель

(держатель) контракта получает право

продать базовый актив по установленной

в контракте цене исполнения (Х) в

течение определенного времени другой

стороне (продавцу контракта), или

отказаться от исполнения сделки, с

уплатой за это право продавцу контракта

некоторой суммы денег, называемой

премией по опциону (Пр).

Разделение

опционов на call

и put

дает основание для выделения базовых

принципов ценообразования этого

производного инструмента. Ключевым

моментом здесь, является внутренняя

и временная стоимости, лежащие в основе

опционной премии.

В

мировой практике различают два стиля

опционов в зависимости от времени их

исполнения(или по дате исполнения):

-

Американский

стиль – это когда опцион можно

исполнить в любой день до истечения

срока действия опционного контракта. -

Европейский

стиль – это когда опцион можно

исполнить только в день истечения

срока действия опционного контракта.

Сроки

окончания действия опционного контракта

называют экспирацией.

Биржевые

опционы, как и фьючерсные биржевые

контракты являются, как правило,

расчетными, т.е. никакой реальной

поставки активов по этим контрактам

не происходит. А закрытие контрактов

производится денежными расчетами

между покупателями и продавцами этих

контрактов. Спецификацию контрактов,

включая цену исполнения, формирует

биржа. Она же выступает гарантом

исполнения обязательств продавцами

опционов, используя по сути тот же

механизм внесения ими денежного залога

(маржи).

Ключевым

вопросом по опционам является их

ценообразование, т.е. расчет (определение)

цены опциона, которую принято называть

премией по опциону (Пр).

-

Покупка

опциона «пут»:

Выигрыш

(Проигрыш) = max{0;

Х — S}

– Пр

-

Продажа

опциона «пут»:

Выигрыш

(Проигрыш) = Пр — max{0;

Х — S}

Поскольку

опциона «пут» предоставляет его

держателю право

продать

базисный актив продавцу опциона по

цене исполнения Х на условиях контракта

вне зависимости какая будет спот цена

S

за время жизни опциона или отказаться

от этой покупки, то по сути приобретение

такого опциона предполагает ожидание

инвестора падения курсовой стоимости

базисного актива.

3.

Депозитарные расписки: их содержание

и виды. Особенности выпуска и обращения

депозитарных расписок

Депозитарные

расписки, причины их выпуска, преимущества

для эмитентов и инвесторов. Американские,

европейские, глобальные и российские

депозитарные расписки. Участники и

инфраструктура рынка депозитарных

расписок. Роль кастодиального банка

и депозитария. Виды депозитарных

расписок: I,

II,

III

и IV

уровней. Требование к эмитентам,

механизм торговли. Операции с

депозитарными расписками. Арбитражирование

Арбитражирование.

Первые

депозитарные расписки появились в

1927 году в связи с принятием в

Великобритании закона, запрещающего

вывозить акции британских компаний

с территории страны. По законодательству

ряда стран обращение ценных бумаг,

эмитированных в других странах,

запрещено или ограничено (например,

в США). Возможна и обратная ситуация

– запрещен вывоз ценных бумаг из

страны (РФ). Чтобы организовать обращение

ценных бумаг за пределами страны

эмитента, прибегают к выпуску так

называемых депозитарных расписок,

которые являются инструментом для

приобретения инвесторами ценных бумаг

иностранных эмитентов.

Депозитарные

расписки – свободно обращающаяся

расписка на иностранные акции,

депонированные в банке США. Расписка,

представляющая акции корпорации,

зарегистрирована за пределами США.

Депозитарные

расписки

– это рыночные ценные бумаги,

представляющие определенное количество

лежащих в их основе акций. Они

зарегистрированы на уполномоченной

фондовой бирже (кроме бумаг 1 уровня)

за пределами страны эмитента, и торговля

и расчеты по ним производятся по

обычным правилам данной фондовой

биржи. Базовые акции находятся на

хранении на имя банка-депозитария в

фирме, выполняющей функции хранителя

в стране выпуска акций. Биржа,

регистрирующая депозитарные расписки,

требует включения в депозитарное

соглашение ряда гарантийных мер для

защиты акций, находящихся на хранении.

Например, в случае российских АДР

должны проводиться регулярные (т.е.

не реже одного раза в месяц) аудиторские

проверки реестра акций.

Базовые

акции находятся на хранении на имя

банка-депозитария в фирме, выполняющей

функции хранителя в стране эмитента

акций, а сами депозитарные расписки

регистрируются на уполномоченной

фондовой бирже (кроме депозитарных

расписок уровня 1, о которых

будет

сказано ниже).

Значение

использования программ депозитарных

расписок для инвесторов

состоит в следующем:

1)

Возможность приобретения иностранных

ценных бумаг на национальном фондовом

рынке через механизм депозитарных

расписок;

2)

Удобство расчетов, которые производятся

в валюте страны инвестора;

3)

Возможность диверсифицировать портфель

ценных бумаг, в том числе минимизировать

страновой риск.

Преимущество

инвестора – не обязательно владеть

базовым активом.

Использование

программ депозитарных расписок

эмитентами

иностранных ценных бумаг также имеет

существенное для них значение:

1)

Депозитарные расписки обеспечивают

выход компании на иностранный фондовый

рынок, что позволяет привлекать

иностранный капитал;

2)

Выход на иностранный фондовый рынок

благоприятствует созданию положительного

имиджа компании как на национальном

рынке, так и на иностранном;

3)

За счет улучшения имиджа в глазах

инвесторов у компании появляется

возможность повысить цену своих ценных

бумаг на национальном фондовом рынке.

Преимущество

эмитента – выход на международный

рынок.

Уровень

3 обозначен

как форма «предложения» и используется

эмитентами, желающими привлечь капитал

за пределами своего внутреннего рынка.

Соответственно

эмитенты должны выполнять требования

Комиссии по ценным бумагам и биржам

США в отношении регистрации и отчетности

для новых эмитентов, а также соблюдать

правила и нормы биржи, на которой будут

зарегистрированы эти ценные бумаги.

Уровень

4 обозначен

как форма «частного размещения». Это

позволяет получить доступ к международным

рынкам путем честного размещения АДР,

которое проводится только среди очень

крупных профессиональных инвесторов,

называемых «квалифицированными

институциональными покупателями».

В

программах также существует различие

в зависимости от того, «спонсируемые»

АДР или «неспонсируемые». Суть

«спонсируемой» программы состоит в

том, что на поддерживается или

инициируется компанией-эмитентом.

«Неспонсируемая» программа инициируется,

например, инвестиционным банком,

который приобретает акции на внутреннем

рынке, вносит их на хранение и выпускает

собственные ценные бумаги на базе

находящихся на кастодиальном

хранении.

Хотя

депозитарные расписки первоначально

были американским продуктом, теперь

они выпускаются в разных формах:

глобальные депозитарные расписки

(ГДР), европейские и международные

депозитарные расписки. На практике

единственным различием между этими

наименованиями является рынок, для

которого они предназначены.

Характеристика

депозитарных расписок

отражает основные свойства акций, что

и понятно, так как депозитарные расписки

основываются, прежде всего, на акциях.

Таким образом, депозитарная расписка

является:

o

Эмиссионной;

o

Долевой;

o

Бессрочной;

o

Именной;

o

Документарной или бездокументарной;

o

Доходной.

Выделим

следующие функции

депозитарных расписок:

1)

инвестиционная

1.1.

депозитарная расписка представляет

собой инвестиционный инструмент,

свидетельствующий об инвестировании

средств;

1.2.

депозитарные расписки дают возможность

инвесторам расширить круг ценных

бумаг для инвестирования, возможность

оптимизировать портфель;

2)

международная

2.1.

депозитарные расписки опосредуют

международное движение капитала;

2.2.

способствуют налаживанию деловых

контактов между институтами

инфраструктуры двух (и более) стран и

приведению в соответствие законодательства

этих стран;

3)

посредническая

3.1.

депозитарные расписки представляют

для инвестора инструмент работы с

иностранными ценными бумагами в рамках

национальной правовой системы;

3.2.

благодаря включению в экономические

отношения дополнительного звена в

лице депозитария-эмитента депозитарных

расписок снижаются риски и упрощается

процедура получения информации о

контрагенте как для инвестора, так и

для эмитента;

3.3.

использование депозитарных расписок

снимает для инвестора проблемы,

связанные с валютой, расчетами и

языковым барьером, возникающие при

оформлении международных финансовых

инструментов;

4)

функция распределения рисков 4.1.

депозитарные расписки дают инвесторам

возможность

диверсифицировать

портфель ценных бумаг;

4.2.

часть рисков инвестора берет на себя

депозитарий-эмитент депозитарных

расписок;

5)

функция улучшения имиджа

5.1.

депозитарные расписки предоставляют

иностранным компаниям возможность

выхода на национальный фондовый рынок

(как иностранный);

5.2.

благодаря программам депозитарных

расписок улучшается узнаваемость

компании за рубежом, что увеличивает

инвестиционную привлекательность

компании;

5.3.

выход на иностранный фондовый рынок

с программой депозитарных расписок

дает возможность компании увеличить

цену своих ценных бумаг на внутреннем

фондовом рынке за счет улучшения

имиджа компании.

Значение

использования программ депозитарных

расписок для инвесторов состоит в

следующем:

1)

Возможность приобретения иностранных

ценных бумаг на национальном фондовом

рынке через механизм депозитарных

расписок;

2)

Удобство расчетов, которые производятся

в валюте страны инвестора;

3)

Возможность диверсифицировать портфель

ценных бумаг, в том числе минимизировать

страновой риск.

Использование

программ депозитарных расписок

эмитентами иностранных ценных бумаг

также имеет существенное для них

значение:

1)

Депозитарные расписки обеспечивают

выход компании на иностранный фондовый

рынок, что позволяет привлекать

иностранный капитал;

2)

Выход на иностранный фондовый рынок

благоприятствует созданию положительного

имиджа компании как на национальном

рынке, так и на иностранном;

3)

За счет улучшения имиджа в глазах

инвесторов у компании появляется

возможность повысить цену своих ценных

бумаг на национальном фондовом рынке.

Определяя

таким образом цену базовой акции на

спотовом рынке и цену акции по расписке,

находим между ними разницу. Если цена

акции по расписке больше, чем цена

акции на рынке, то существует потенциал

для арбитража

путем продажи депозитарной расписки

и покупки базовых акций. Однако следует

отметить, что при наличии ограничений

в отношении покупки акций нерезидентами

на внутреннем рынке потенциал для

арбитража для данной группы инвесторов

становится недопустимым.

В

дальнейшем мы будем исходить из

следующих предположений

-

рынки

являются совершенными, т.е. отсутствуют

трансакционные расходы и налоги -

инвесторы

являются «потребителями цен», т.е. ни

один инвестор, покупая или продавая

активы, не может повлиять на цены; -

разрешены

короткие продажи; -

участники

рынка могут неограниченно кредитовать

или занимать деньги под одну и ту же

безрисковую ставку r; -

по

форвардным сделкам отсутствует дефолт

– риск; -

отсутствуют

прибыльные арбитражные возможности,

т.е. нельзя получить безрисковый доход

за счет различия цен на активы.

В

общем виде формулу определения

форвардной цены (F)

можно представить следующим образом:

где:

S

– спотовая цена акции;

r

– ставка без риска;

Т

– период времени до истечения

форвардного контракта;

база

– финансовый год.

Определение

форвардной цены акции по которой

выплачиваются дивиденды в течении

срока действия форвардного контракта.

В

этом случае форвардная цена должна

быть скорректирована на величину

дивиденда, выплачиваемого в течение

срока действия форвардного контракта,

поскольку инвестор, приобретая

контракт, не получает дивиденд по

акции, в отличие от приобретения той

же акции на спотовом рынке.

В

такой ситуации инвестор теряет только

дивиденд, поэтому форвардная цена

равна:

(2)

где:

Div

– дивиденд на акцию.

Фьючерсные

контракты

Фьючерсный

контракт — это

стандартный биржевой договор

купли-продажи базового

актива

в определенный момент времени в будущем

по цене, установленной сторонами

сделки в момент ее заключения.

Понимание

фьючерсного контракта лучше всего

достигается при его сравнении с

форвардным контрактом. Фьючерсные

контракты — это те же форвардные

контракты, но обладающие рядом

дополнительных свойств или отличительных

особенностей.

Во-первых,

это биржевые контракты, заключение

которых происходит только на биржах,

в то время как форвардные контракты

заключаются на внебиржевом рынке.

Каждая биржа самостоятельно разрабатывает

фьючерсные контракты, которые

обращаются на ее базе.

Во-вторых,

это стандартные контракты и не только

по своей типовой форме, но и по

содержанию. Фьючерсный контракт

стандартизирован по всем его параметрам,

кроме одного — цены. Он унифицирован

по потребительской стоимости первичного

актива, лежащего в его основе, по его

количеству, по месту и сроку поставки,

по срокам и форме расчетов, по штрафным

санкциям и арбитражу и т.п.

В-третьих,

исполнение и все расчеты по фьючерсному

контракту гарантированы фьючерсной

биржей благодаря:

-

наличию

крупного страхового фонда, -

обязательного

механизма внесения гарантийного

залога (маржи) каждой из сторон

контракта (т.е. покупателем и продавцом

контракта).

В-четвертых,

фьючерсный контракт, благодаря

механизму возможного досрочного

прекращения обязательств по нему

любой из его сторон (путем совершения

т.н. оффсетной или обратной сделки),

имеет своей целью не куплю-продажу

первичного актива, а получение прибыли

от сделок на фьючерсном рынке.

Первоначальная

покупка или продажа фьючерсного

контракта называется открытием

позиции. При этом покупка контракта

называется открытием длинной позиции,

а продажа контракта — открытием короткой

позиции. Пользуясь такой терминологией,

оффсетную сделку можно определить

как закрытие открытой позиции путем

открытия противоположной открытой

позиции.

Фьючерсный

контракт, заключенный с целью поставки

по нему какого-либо актива, называется

поставочным. Фьючерсный контракт

имеющий своей целью получение

положительной разницы в ценах от

операций по его купле-продаже, называется

расчетным.

В

этом смысле расчетный фьючерсный

контракт — это всегда контракт на

разность в ценах, а не на куплю-продажу

актива. Из этого постулата следуют

важные выводы:

-

Во-первых,

совсем не обязательно, чтобы в основе

фьючерсного контракта лежал бы

какой-то реально существующий актив,

как-то: товар, акция, облигация. В

основе фьючерсного контракта может

быть любой абстрактный актив, например,

число, удовлетворяющее требованию

тесной связи с соответствующим рынком.

Такими числами могут быть: фондовый

индекс, рыночная процентная ставка,

валютный курс и т.п. -

Во-вторых,

фьючерсный контракт — это финансовый

инструмент, а сам рынок фьючерсных

контрактов — это часть финансового

рынка. -

В-третьих,

поскольку игра на разность в ценах

лишь в малой степени связана с

национальными границами, то фьючерсный

контракт быстро превратился в

международный финансовый инструмент. -

В-четвертых,

фьючерсный контракт — это современный

инструмент быстрого выравнивания

цен, погашения их колебаний на разных

рынках. Это инструмент «мгновенного»

усреднения денежного спроса без

изменения текущего предложения.

Благодаря наличию фьючерсных рынков

далеко не каждое изменение на рынке

денежных капиталов оказывает прямое

влияние на производство и обращение

реальных активов и тем самым

увеличивается общая устойчивость

рыночной экономики.

Фьючерсные

контракты, как правило, заключаются

не с целью осуществления реальной

поставки, а для хеджирования и

спекулятивных операций.

Исполнение

фьючерсного контракта гарантируется

биржей. После заключения контракта

он регистрируется в расчетной палате,

и с этого момента стороной сделки как

для продавца, так и для покупателя

становится расчетная палата. Фьючерсные

контракты высоколиквидны. Это значит,

что легко как открыть, так и закрыть

позицию по фьючерсному контракту.

Помимо исполнения контракта, позиция

по фьючерсному контракту закрывается

противоположной сделкой (т.е.

покупкой/продажей аналогичного

контракта), называемой оффсетной.

При

открытии позиции по контракту его

участник должен внести гарантийный

взнос (залог), который называется

начальной

маржой.

По величине маржа составляет обычно

от 2% до 10% стоимости контракта, что

соответствует возможному дневному

изменению фьючерсной цены. Маржа

вносится на клиентский счет, который

открывается в расчетной палате каждому

участнику торгов. Размер маржи

устанавливается расчетной палатой.

При изменении конъюнктуры рынка

расчетная палата может изменить размер

гарантийного взноса.

Факторы,

определяющие цену опциона (Пр):

-

Х

— цена исполнения опциона -

S

– спот-цена базового актива -

R

– Безрисковая процентная ставка -

T

— Остаточный срок действия опциона -

Вероятность

того, что опцион будет исполнен при

наличии внутренней стоимости -

Волатильность

-

Выплата

доходов по базисному активу в течение

срока жизни опциона

В

целом, премия по любому опциону состоит

из двух частей:

Пр

= Внутренняя стоимость + Временная

стоимость (7)

При

этом:

Внутренняя

стоимость опциона «колл» = max{0; S -Х}

(8)

Внутренняя

стоимость опциона «пут»= max{0; Х — S}

(9)

Внутренняя

стоимость

определяется как положительная разница

между ценой-спот и ценой-страйк базового

актива пляс уплаченная премия для

опциона call и между ценой-страйк и

ценой-спот плюс уплаченная премия для

опциона put. В этом случае говорят, что

опцион

«при деньгах».

В случае отрицательного результата

и в первом, и во втором варианте опцион

не будет иметь внутренней стоимости

и будет называться поэтому опционом

без денег.

Временная

стоимость

отражает степень риска приобретения

опционом внутренней стоимости с

текущего момента до момента экспирации.

Зависимость степени риска здесь от

времени очевидна: чем больше времени

остается до окончания срока действия

опциона, тем больше вероятность того,

что возрастет риск увеличения внутренней

стоимости опциона.

Таким

образом, у опционов либо есть внутренняя

стоимость и она больше нуля (принято

говорить, что опцион «в деньгах» или

ITM

— опцион от англ. «in

— the

– money»),

либо внутренней стоимости нет, т.е. ее

принимают равной нулю (принято говорить,

что опцион «вне денег» или OTM

– опцион от англ. «out-of-the-money»).

-

Опцион

«в деньгах» — опцион, который дает его

покупателю прибыль при своем исполнении.

Для опциона call

цена-страйк меньше текущей котировальной

цены. Для опциона put

цена-страйк больше текущей котировальной

цены. -

Опцион

«на деньгах» (нулевой, при своих) –

опцион, который при его исполнении

не дает покупателю ни прибыли, ни

убытка. С некоторым упрощением (без

учета премии) нередко опционом «на

деньгах» называют опцион, страйк

которого равен текущей котировальной

цене. -

Опцион

«вне денег» — опцион, который исполнять

его покупателю невыгодно. Для опциона

call

внеденежным будет опцион, страйк

которого больше текущей котировальной

цены. Для внеденежного опциона put

соответственно страйк должен меньше

котировальной цены

Для

Call

опционов:

Для

Put

опционов:

Основные

биржевые стратегии по опционным

контрактам — это страхование (или

хеджирование)

и спекуляции.

Спекулянты

чаще всего покупают опцион с целью

получения прибыли за счет разницы

между ценой-страйк и ценой-спот на

базовый актив или же путем закрытия

своей позиции по лучшей цене по

сравнению с исходной.

Хеджеры,

приобретая опционный контракт,

стремятся предотвратить нежелательное

изменение цены на спотовом рынке по

базовому активу, который у них имеется

или который они желают приобрести в

будущем.

ADR

(American

Depository

Receipt)

— свободно обращающаяся расписка на

иностранные акции, депонированные в

банке США. Расписка, представляющая

акции корпорации, зарегистрированной

за пределами США. Операции с АДР

производятся вместо операций с самими

ценными бумагами, которые обычно

хранятся в банке или у попечителя. Как

правило, АДР выпускаются зарубежным

филиалом американского банка. Крупными

эмитентами АДР выступают «Morgan

Guarantee

Trust»

и «Bank

of

New

York».

Важный

фактор для эмитента – это то, что

создание АДР позволяет ряду зарубежных

инвесторов, в отношении которых

действуют строгие меры регулирования,

заключать сделки на акции такого

эмитента, хотя обычно они могут

вкладывать средства только в акции,

обращающиеся на их внутреннем рынке.

Поскольку депозитарные расписки

деноминированы только в крупных

свободно конвертируемых международных

валютах, это значительно сокращает

валютный риск при торговле этими

инструментами.

ГДР

— глобальные

депозитарные расписки,

которые распространены на большинстве

зарубежных рынков ценных бумаг.

Так,

одна из трактовок глобальных депозитарных

расписок гласит, что это разновидность

депозитарных расписок на акции

иностранных компаний, с помощью которых

этими акциями можно

торговать

как на европейском, так и на американском

фондовых рынках. То есть глобальные

депозитарные расписки аналогичны

американским депозитарным распискам,

однако отличаются тем,

что

могут быть размещены одновременно на

крупных фондовых биржах стран Западной

Европы. В таком определении следует

обратить внимание на выделение авторами

двух рынков размещения депозитарных

расписок – американского и европейского.

Различие

этих депозитарных расписок заключается

в том, что ADR обращаются преимущественно

на рынке США и имеют долларовый номинал,

а GDR помимо американского рынка могут

торговаться на рынках стран Западной

Европы.

Европейская

депозитарная расписка — англ.

European Depository Receipt (EDR), переводная

ценная бумага,

которая выпущена европейским банком,

представляющаяценные

бумаги,

торгующиеся набиржах за

пределами родной страны банка.

Сокращенно европейские депозитарные

расписки называются «EDR». Обычно они

торгуются на местных биржах (расположенных

в той же стране, что и выпустивший их

банк) и используются банками (а также

компаниями-эмитентами в США и других

странах), чтобы привлечь инвестиционный

капитал из европейского региона.

Согласно

толковому англо-русскому словарю,

европейские депозитарные расписки –

это инструмент, аналогичный американским

депозитарным распискам, подтверждающий

владение и опосредующий операции с

иностранными ценными бумагами,

депонированными в банке, но обращающийся

на европейских фондовых

рынках.

Европейские депозитарные расписки

дают доступ к европейскому рынку, но

не рынку США. Они размещаются и торгуются

через клиринговые системы европейского

рынка – Euroclear и Clearstream – и могут входить

в листинг европейских фондовых бирж,

обычно Лондонской и Люксембургской.

Таким образом, по

своей

сути европейские депозитарные расписки

ближе к американским депозитарным

распискам, так как им присущ один рынок

размещения и обращения – европейский.

Согласно

Федеральному закону «О рынке ценных

бумаг» Российская

депозитарная расписка —

именная эмиссионная ценная бумага,

не имеющая номинальной стоимости,

удостоверяющая право собственности

на определенное количество представляемых

ценных бумаг (акций или облигаций

иностранного эмитента либо ценных

бумаг иного иностранного эмитента,

удостоверяющих права в отношении

акций или облигаций иностранного

эмитента) и закрепляющая право ее

владельца требовать от эмитента

российских депозитарных расписок

получения взамен российской депозитарной

расписки соответствующего количества

представляемых ценных бумаг и оказания

услуг, связанных с осуществлением

владельцем российской депозитарной

расписки прав, закрепленных

представляемыми ценными бумагами. В

случае, если эмитент представляемых

ценных бумаг принимает на себя

обязательства перед владельцами

российских депозитарных расписок,

указанная ценная бумага удостоверяет

также право ее владельца требовать

надлежащего выполнения этих

обязанностей.

Федеральный

закон «О рынке ценных бумаг» напрямую

относит российскую депозитарную

расписку к ценным бумагам. Согласно

Гражданскому кодексу РФ, ценной бумагой

признается документ, удостоверяющий

с соблюдением установленной формы и

обязательных реквизитов имущественные

права, осуществление или передача

которых возможны только при его

предъявлении. Кроме основных

отличительных признаков ценной бумаги

названных выше (а также см.экономическую

литературу по теории ценных бумаг)

принято выделять дополнительные

качества ценной бумаги: ликвидность,

обращаемость, рыночный характер,

стандартность, серийность, участие в

гражданском обороте. Российская

депозитарная расписка обладает

качеством ликвидности, так как способна

превращаться в реальные деньги путем

продажи. Российская депозитарная

расписка обладает качеством обращаемости,

так как способна выступать предметом

куплипродажи. Рыночный характер

российской депозитарной расписки

предполагает особый порядок выхода

на рынок и обращения. Серийность

предполагает выпуск сериями, внутри

которых все права на ценные бумаги

идентичны. Все российские депозитарные

расписки одной серии имеют стандартную

форму и стандартность прав, предоставляемых

этими ценными бумагами. Российские

депозитарные расписки могут участвовать

в гражданском обороте, то есть выступать

объектами других имущественных прав

(залог, хранение, дарение). Таким

образом, российская депозитарная

расписка соответствует не только

основным, но и дополнительным качествам

ценной бумаги.

Законодательство

РФ относит российскую депозитарную

расписку к эмиссионным ценным бумагам.

Под эмиссионной ценной бумагой

понимается любая ценная бумага, в том

числе бездокументарная, которая

характеризуется одновременно следующими

признаками:

– закрепляет

совокупность имущественных и

неимущественных прав, подлежащих

удостоверению, уступке и безусловному

осуществлению с соблюдением установленных

Федеральным законом «О рынке ценных

бумаг» формы и порядка;

– размещается

выпусками;

– имеет

равные объем и сроки осуществления

прав внутри одного выпуска вне

зависимости от времени приобретения

ценной бумаги.

Недавно брокеры начали проводить тестирование неквалифицированных инвесторов, дабы начинающие инвесторы могли получить доступ к сложным финансовым инструментам, таким как производные финансовые инструменты. На данный момент сложные финансовые инструменты доступны только для квалифицированных инвесторов. Чтож, давайте ответим на вопросы и исправим эту ситуацию.

Все темы теста на примере брокера “Открытие”:

Тест состоит из 2-х разделов:

- Первый раздел нужен для самооценки опыта инвестора (он не влияет на результат прохождения теста)

- Второй раздел оценивает знания по тому или иному инструменту (соответственно, влияет на результат).

Итак, правильные ответы на тест для неквалицифированных инвесторов.

Производные финансовые инструменты (срочный рынок: опционы, фьючерсы)

Первые 3 вопроса не влияют на результат прохождения теста, поэтому смело можете отвечать как захотите.

1. Обладаете ли Вы знаниями о финансовом инструменте?

а) не имею конкретных знаний об инструменте;

б) знаю, поскольку изучал;

в) знаю, потому что работал / заключал сделки с данным инструментом;

г) знаю, потому что получил профессиональную консультацию.

2. Как долго (в совокупности) Вы осуществляете сделки с этим инструментом?

а) до настоящего времени сделок не было;

б) не более 1 года;

в) 1 год и более.

3. Сколько сделок с этим инструментом Вы заключили за последний год?

а) за последний год сделок не было;

б) менее 10 сделок;

в) 10 или более сделок.

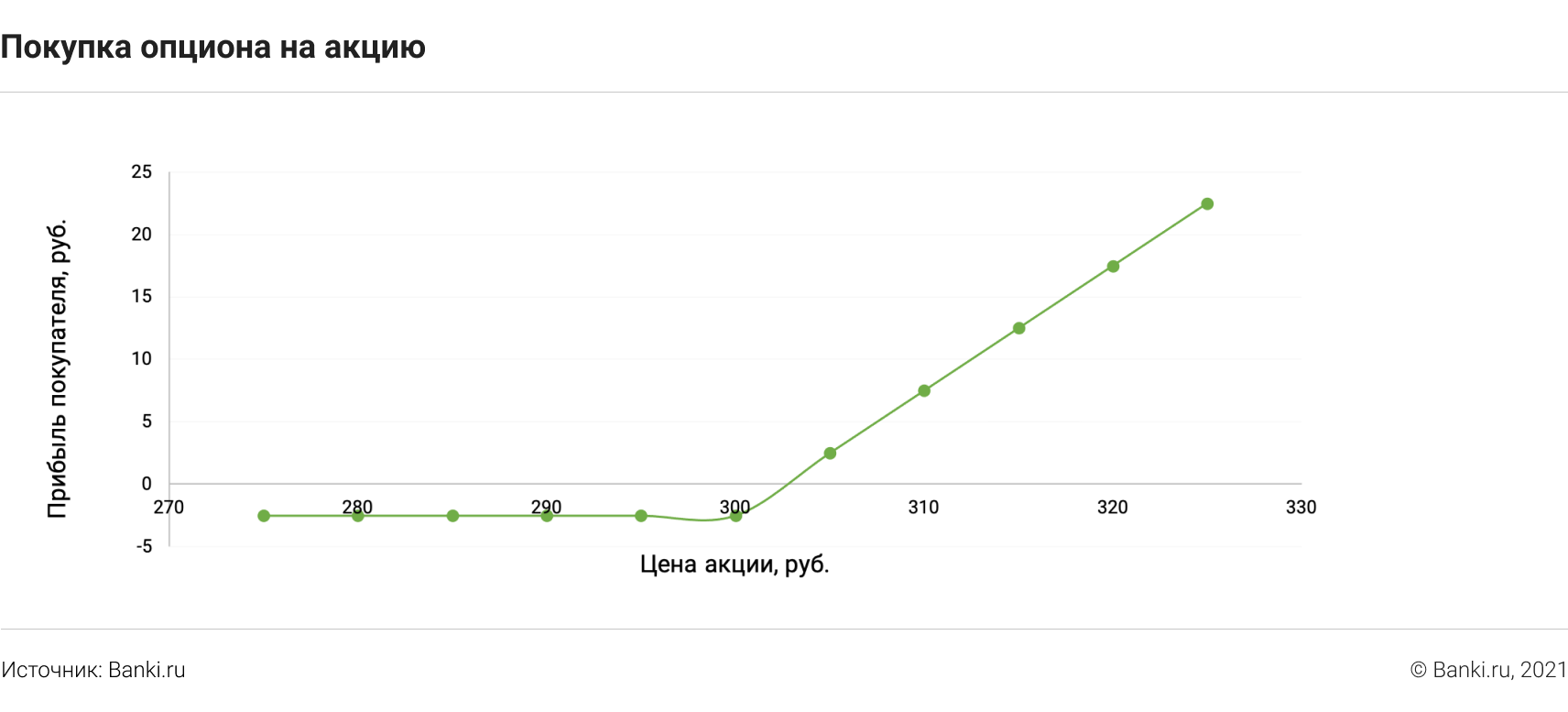

4. Если Вы купили опцион на покупку акций, Вы:

Ответ: имеете право купить акции по цене, предусмотренной условиями опциона

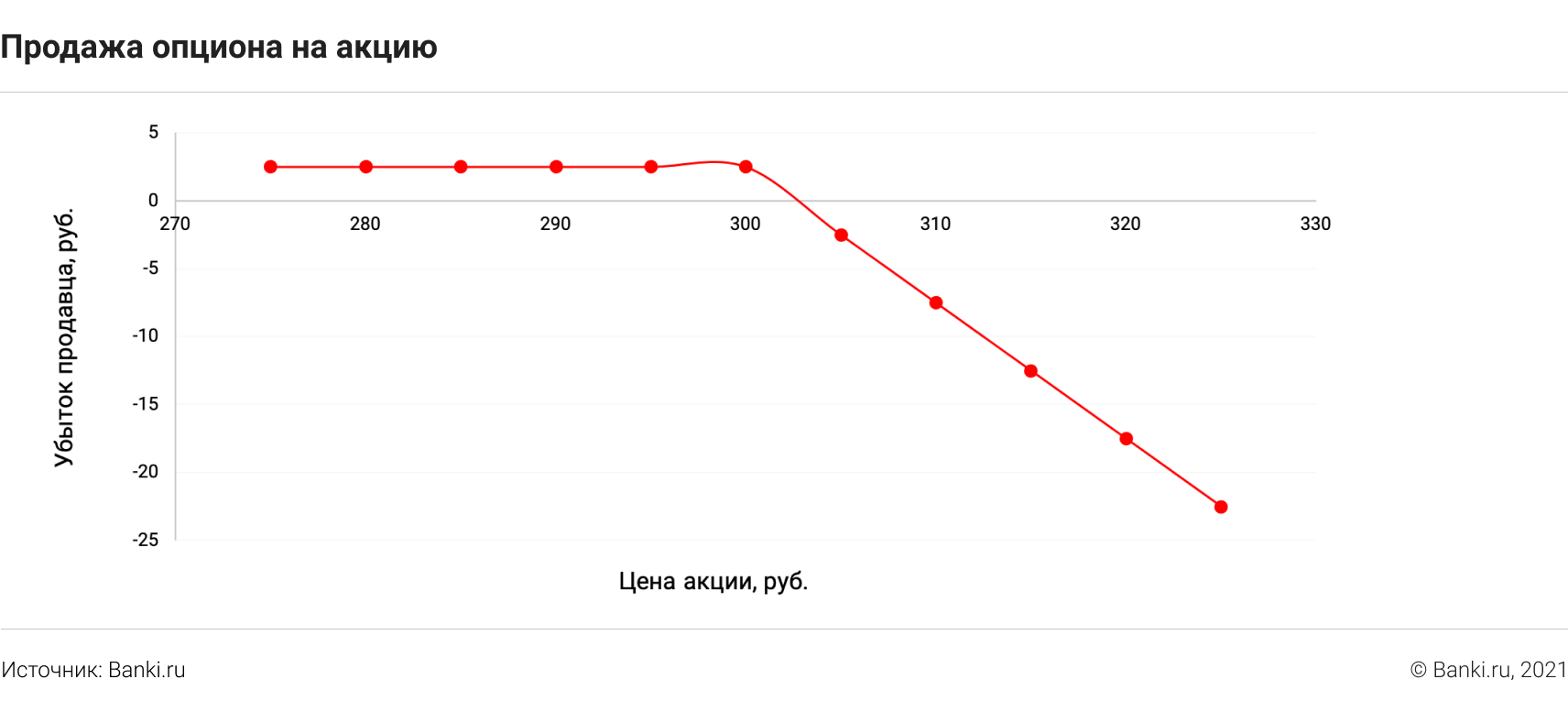

5. Вы продали опцион на покупку акций. Ваши потенциальные убытки:

Ответ: ничем не ограничены

6. Вы получили убыток от инвестиций на срочном рынке. Возместят ли Вам ваши убытки?

Ответ: нет, не возместят

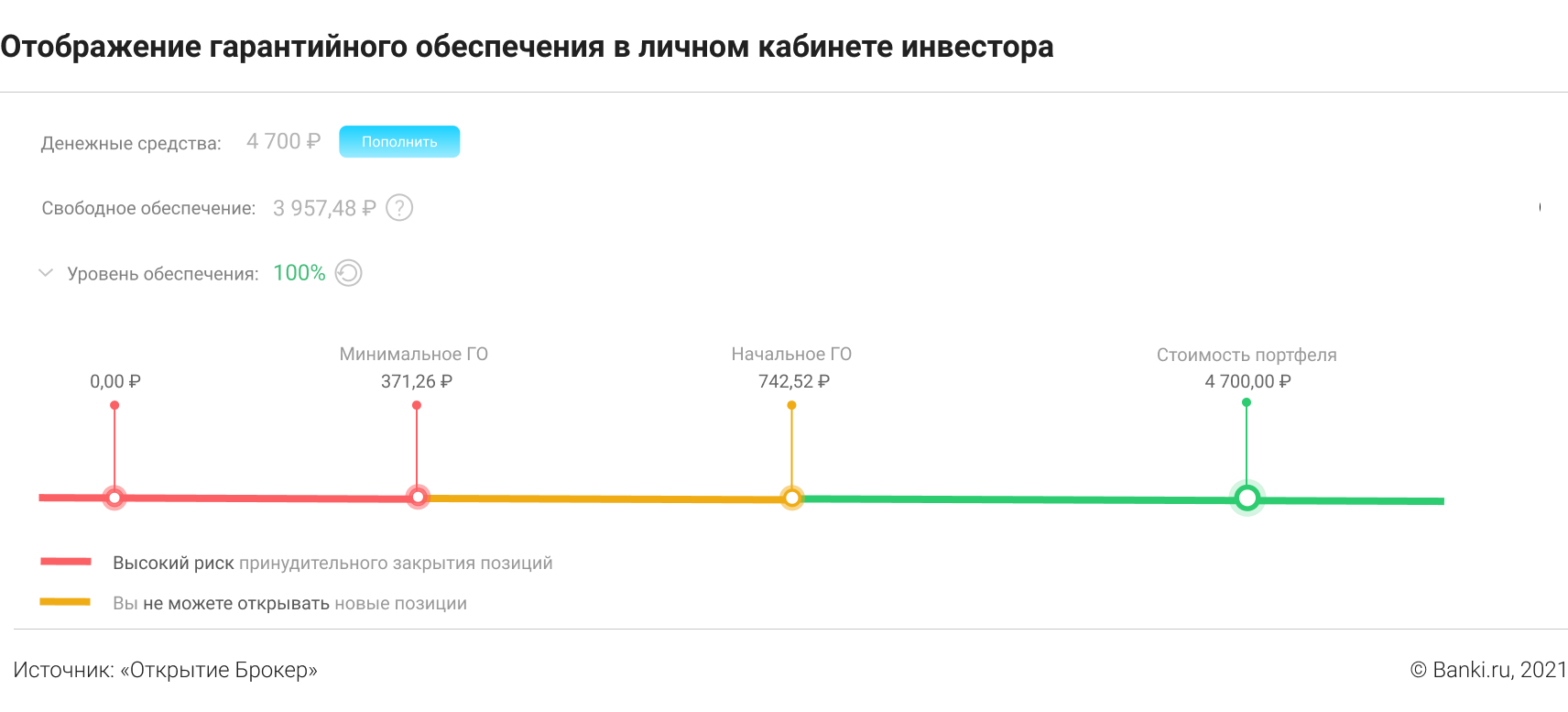

7. Вы имеете один фьючерсный контракт на акции. Цена акций резко упала. В данном случае события могут развиваться следующим образом:

Ответ: брокер потребует от Вас внести дополнительное обеспечение и в случае, если Вы этого не сделаете, Вы либо брокер закроете Вашу позицию, но баланс Вашего счёта может стать отрицательным

Другие темы теста для неквалифицированных инвесторов:

- ЗПИФ (Закрытые паевые инвестиционные фонды)

- Иностранные облигации без рейтинга

- Необеспеченные сделки (маржинальная торговля, торговля с плечом)

- Акции не включённые в котировальные списки

- Структурные облигации

- ETF (индексные фонды)

- Производные финансовые инструменты (фьючерсы, опционы)

- Облигации без рейтинга

- Иностранные акции вне индексов

- Облигации со структурным доходом

- Договора РЕПО

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

ВВЕДЕНИЕ

Финансовые инструменты используются для преумножения капитала, а производные финансовые инструменты, или деривативы, создаются и используются для снижения риска утраты части или всего капитала вследствие непредсказуемости рыночной конъюнктуры. Они являются инструментами страхования риска на рынке.

Производные финансовые инструменты получили значительное распространение в рыночных экономиках в условиях финансовой глобализации. Благодаря широким возможностям, рынок деривативов привлекает большой круг участников: от частных спекулянтов до риск-менеджеров крупных организаций.

Под влиянием меняющихся макроэкономических условий изменяется уровень рискованности различных рыночных операций компаний, что ведет к росту востребованности производных финансовых инструментов, позволяющих страховать эти риски. В связи с этим актуальность изучения данной темы состоит в том, что рынок деривативов является одним из самых быстро растущих сегментов финансового рынка.

Цель работы состоит в изучении деривативов и выявлении особенностей их использования в России.

Для достижения поставленной цели решаются следующие задачи:

Рассмотреть понятия, изучить сущность и классификацию производных финансовых инструментов.

Проанализировать характеристики, параметры и особенности деривативов.

Изучить стратегии использования производных финансовых инструментов.

Выявить особенности функционирования деривативов на российском рынке.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

1.1 Понятие, сущность и виды производных финансовых инструментов

Производные финансовые инструменты – это инструменты рынка, основывающиеся на деньгах, ценных бумагах, контрактах и рыночных механизмах, разработанных для участников рынка и использующих различия в ценах, ставках и курсах реальных активов во времени и пространстве без совершения операций с активами. Иными словами,дериватив – это договор, согласно которому контрагенты получают право или берут на себя обязанность выполнить определенные действия в отношении базового актива.

К производным финансовым инструментам относят: опционы, фьючерсы, форварды, свопы. Опционы и фьючерсы относятся к биржевым деривативам, а форварды и свопы – к внебиржевым.

По определению производный финансовый инструмент является письменным соглашением сторон о купле-продаже или изменении цены базового актива с получением определенного финансового результата для участников контракта, как положительного, так и отрицательного.

В зависимости от того, каков базовый актив выделяют:

финансовые производные ценные бумаги – контракты, базирующиеся на процентных ставках по облигациям США, Великобритании и других стран.

валютные производные ценные бумаги – контракты на валютные пары (курс евро/доллар, доллар/иена и другие мировые валюты). На Московской бирже высокой популярностью пользуется фьючерс на пару доллар/рубль.

индексные производные ценные бумаги – контракты на индексы акций, такие как S&P 500 – фондовый индекс, в корзину которого включено 505 избранных торгуемых на фондовых биржах США публичных компаний, имеющих наибольшую капитализацию. В России – на индексы акций Московской биржи и Российской торговой системы (РТС).

производные ценные бумаги на акции. Например, на Московской межбанковской валютной бирже (ММВБ) торгуются фьючерсы на ряд российских акций ведущих компаний: «ЛУКОЙЛ», «Ростелеком» и т.д.

товарные производные ценные бумаги – контракты на энергоресурсы, например нефть. На драгоценные металлы – золото, платину, палладий, серебро. На цветные металлы – алюминий, никель. На сельхозпродукцию – пшеница, соя, мясо, кофе.

Как показывает история возникновения срочных сделок, первоначально основным объектом выступали товары, причем большей частью сырьевые. Срочные операции, как таковые, были известны и в глубокой древности. Первые упоминания сделок, подобных современным производным финансовым инструментам, относятся к Древней Японии, где существовала практика торговли пустыми корзинами для риса. Эти пустые корзины олицетворяли будущий, еще не собранный, урожай.

Следующее упоминание срочных сделок, схожих по содержанию с современными деривативами, относится уже к XVII в. Речь идет о «тюльпаномании», которая охватила Голландию в это время. В результате возросшей популярности тюльпанов, завезенных из Константинополя, и повальному увлечению разведением редких сортов этих цветов в Голландии получил сильное развитие рынок тюльпановых луковиц.

В связи с вовлечением в торговлю тюльпанами все большего числа людей начался рост цен. Увеличивающийся спрос способствовал развитию срочных сделок, когда покупатель и продавец заранее, за пять-шесть недель, договаривались о цене и объеме сделки. Целью заключения таких контрактов со стороны покупателя было очевидное желание забронировать сделку в условиях недостаточного предложения. Продавцы же, заключая такие договора, обеспечивали себе гарантированную выручку по цене, которая, как правило, намного превышала цену, существующую на данный момент.

Широкое распространение производные финансовые инструменты получили лишь в XX в., особенно во второй его половине, что было связано с развитием финансового сектора. Именно операции с финансовыми инструментами стали все больше преобладать в структуре рынка деривативов.

Производные финансовые инструменты обладают определенными свойствами: срочностью, производностью и способностью использовать эффект финансового рычага.

Срочность заключается в удаленности момента сделки. Производность деривативов в следующем: величина финансового результата по итогу сделок, зависит от изменения базового актива или размера базового параметра. Доход от срочных сделок – это разница между стоимостью исполнения договора и текущей стоимостью актива на спот-рынке – эторынок, на котором все товары (валюта, ценные бумаги, сырье и т.п.) продаются и покупаются исключительно за наличные и на условиях немедленной поставки.

Эффект финансового рычага заключается в возможности получения прибыли при меньших инвестициях, чем на рынке базовых рыночных активов.

Таким образом, производные финансовые инструменты являются эффективным инструментом управления рисками, которым производители и потребители подвергаются из-за изменения процентных ставок, цен на товарных рынках, курсов валют и других факторов.

1.2 Характеристики, параметры и особенности деривативов

Производный финансовый инструмент состоит не только из рыночного актива, но и включает определенные специфические для каждого вида производных инструментов отношения по поводу актива. Специфические отношения представляют собой правила торговли, расчетов, клиринга и т.п., отражаемые как непосредственно через особые формы инструментов рынка, так и отдельно от них.

Опцион – один из самых сложных финансовых инструментов, обращающихся на бирже. Опцион – это контракт, при котором предметом торга становится не сам актив, а право его преимущественной продажи или покупки. Суть опциона – это возможность купить (Call) или продать (Put) базовый актив по выбранным покупателем ценам.

Опцион (от латинского «optio» – выбор, возможность) – это контракт, согласно которому одна сторона имеет возможность получить базовый актив, а вторая обязательство его предоставить и наоборот.

Этим самым как бы покупается возможность сделать операцию с активом позже по заранее установленным ценам. Эта цена и будет ценой покупки опциона. Она называется цена-страйк. Каждый опцион имеет свой срок. Время окончания опциона – дата экспирации – день, в который опционный контракт исполняется или прекращает свое существование. Эта возможность не бесплатная, чтобы ее иметь, нужно заплатить так называемую премию опциона.

В связи с этим, параметрами опционов являются:

Базовый актив.

Цена-страйк.

Опционная премия.

Дата экспирации.

Волатильность. Волатильность опциона раскрывает сразу несколько граней операций с опционами, а именно:

показывает основную меру рыночного риска;

является универсальным выражением опционной премии;

отражает скорость и величину изменения цены базового актива;

является следствием спроса и предложения на данный опционный контракт.

Греки опционов – это параметры опциона, описывающие чувствительность его цены к таким переменным как цена базового актива, цена-страйк, экспирация, волатильность. Существует 4 таких коэффициента: Тетта, Дельта, Вега и Гамма.

Цена производного финансового инструмента по определению существенно зависит от цены базового актива. Следовательно, возникает вопрос: насколько определяющей является эта связь для цены опциона и можно ли использовать ее для получения прибыли и/или управления рыночным риском?

В 1973 г. была предложена модель Блэка-Шоулза, которая отвечала на эти вопросы.Модель позволяет оценить «справедливую стоимость» опциона, которая рассчитывается на основании прошедшей истории актива и вероятности будущей цены опциона. Данная формула используется в основном для принятия инвестиционных решений, так как не всегда гарантирует прибыль на торгах. Стоит отметить, что рассчитываемая «справедливая» рыночная цена опциона не всегда может совпадать с настоящим значением цены.

Авторы помимо этих моментов учитывают в уравнении также некоторые поправки на вероятность разброса будущей цены актива, на вероятность более высокого исполнения цены, на чистое значение стоимости исполнения, а также поправка на то, что может быть получена часть платежа по безрисковой ставке.

В итоге математически формула модели имеет вид:

, где

С – цена опциона;

St – текущая стоимость базового актива;

N (d1, d2) – функция стандартного нормального распределения для параметров d1 и d2;

К – цена исполнения (опционная стоимость базового актива);

r – процентная ставка;

Т – дата исполнения опциона;

t – текущий момент времени;

– волатильность актива.

Отдельно рассчитываются параметры d1 и d2:

Модель Блэка-Шоулза утверждает, что опцион должен быть больше разницы текущей цены и цены исполнения. Эта разница появляется потому, что значение подлежащего актива в будущем может отличаться от текущей цены как в большую, так и в меньшую сторону.

Таким образом, модель Блэка-Шоулза предназначена для расчета возможного будущего значения подлежащего актива, что позволяет оценить справедливую стоимость опциона. Будущим значениям цены назначаются определенные вероятности, которые модель Блэка-Шоулза включает в текущую цену.

В этом случае проблемой является тот факт, что нельзя точно предсказать будущее значение цены, поэтому модель Блэка-Шоулза лишь предполагает, что для цены можно использовать логнормальное распределение вероятности. Высота и разброс вероятности определяется сигмой (волатильностью).

Таким образом, опцион – это инструмент, который на первый взгляд является идеальным. Вы платите незначительную цену за право в будущем купить или продать акции, то есть рискуете незначительным количеством своего капитала. Но если начать разбираться в этом вопросе более детально и серьезно, то вы поймете, что более сложного инструмента на рынке нет.

Еще одним достаточно популярным деривативом является фьючерс. Фьючерсом называют особый биржевой договор, по которому владелец должен продать или купить товар в будущем. При этом в контракте оговаривается вид товара, его количество и конкретная цена.

Чтобы оперативно продать актив по рыночной цене, для каждого из базисных активов отдельно устанавливают условия поставки, например, время и место. Поэтому участники вторичных рынков быстро и легко находят как покупателей, так и продавцов.

Чтобы не получить отказ от одного из участников сделки, предусмотрено получение от них залога. Цель такого инструмента – минимизировать риск и закрепить прибыль. Также фьючерсы служат гарантией поставки. Эти деривативы чаще бывают без обязательства поставок реальных товаров.

Параметрами фьючерсов служат:

наименование контракта;

сокращенное наименование;

вид контракта (поставочный или расчётный);

объем контракта (общее количество базового актива, входящее в состав одного контракта);

сумма залога для приобретения одного контракта (гарантийное обеспечение);

срок обращения контракта;

дата осуществления поставок;

минимальный шаг изменения цены;

цена минимального шага.

Фьючерсы – это наиболее популярный способ застраховать собственные риски, имеющие высокий уровень ликвидности на биржевом рынке. Поэтому ни одна крупная компания с международной репутацией давно уже не обходится без этого финансового инструмента.

Рассмотрим простой пример с применением фьючерсного контракта. Предположим, на ферме производят молоко. Фермер трудится, ухаживая за коровами, кормит их и делает прививки. Через месяц ему нужно будет отгрузить большую партию молока на фабрику, но фермер переживает, что цены на молоко в его регионе упадут, и выручка не покроет все расходы на производство.

Риск действительно есть, но фермер может подстраховаться. Он может заключить фьючерсный контракт на поставку молока на фабрику через 1 месяц уже сейчас по фиксированной цене, например, 20 000 руб. за 1 000 л молока.