Налоговые правонарушения и ответственность за их совершение регламентированы НК и КоАП РФ, хотя возможно привлечение и по УК (за существенные нарушения, которые признаются преступлениями). В статье найдете информацию о видах ответственности, к которой может быть привлечен нарушитель, и зависимости избираемого уполномоченным органом наказания от различных факторов.

В середине июля 2021 года на «Клерке» пройдет бесплатный вебинар «Налоговые преступления: схемы, субсидиарка, налоговая реконструкция». Записывайтесь.

Налоговые правонарушения — понятие и сущность

Налоговое правонарушение — это несоблюдение норм налогового права лицом, у которого имеются определенные обязательства по уплате налогов. Действующий НК РФ определяет исчерпывающий перечень таких нарушений (гл. 16 НК РФ).

В частности, к ним относятся:

- несоблюдение порядка регистрации в ФНС в качестве налогоплательщика;

- непредставление документов, содержащих расчет размера обязательных платежей, или несоблюдение способа их передачи на проверку;

- ненадлежащее осуществление учета понесенных расходов и полученных доходов, ставшее причиной изменения размера облагаемой налогом базы;

- неуплата (полная или частичная) налогов;

- отказ от представления в ФНС отчетности и иной документации, необходимой налоговикам для исполнения контролирующих функций.

ВАЖНО! Нарушитель не может быть наказан, если прошло более 3 лет с момента совершения противоправного поступка (в случаях, зафиксированных ст. 120 и 122 НК РФ, — с момента завершения налогового периода).

Основаниями для признания деяния правонарушением и наложения на виновника определенной санкции являются:

- Наличие законодательной нормы, квалифицирующей такое деяние как правонарушение.

- Факт совершения такого деяния.

- Наличие документально зафиксированного решения уполномоченной инстанции о наказании нарушителя.

Лица, которые несут ответственность за налоговые правонарушения

Ответственность за совершение налоговых правонарушений несут не только организации, но и физлица, причем последние не привлекаются к ответственности в том случае, если в момент нарушения закона они не достигли 16-летия.

Санкции к нарушителю, в соответствии со ст. 107 НК РФ, применяются вне зависимости от того, умышленно было совершено правонарушение или по неосторожности. Однако при этом очевидно, что наказание за умышленное несоблюдение требований законодателя будет более жестким, чем за нарушение, совершенное случайно.

Условия, которые должны выполняться при вынесении решения о применении санкций к гражданину или организации определяет ст. 108 НК РФ:

- Привлечь нарушителя к ответственности можно только в том порядке, который определен законом.

- Повторное привлечение лица к ответственности за одно и то же нарушение не допускается.

Смягчающие и отягчающие обстоятельства при привлечении к ответственности налогоплательщика за налоговые правонарушения

Согласно положениям п. 3 ст. 114 НК РФ, размер санкции, применяемой к нарушителю, может быть уменьшен в 2 раза или более относительно значения, установленного законодателем, если правонарушение было совершено при обстоятельствах, признаваемых смягчающими.

К таковым, согласно п. 1 ст. 112 НК РФ, относятся:

- Тяжелое семейное или личное положение.

- Наличие угрозы или принуждения со стороны третьих лиц.

- Наличие зависимости от третьих лиц, в силу которой нарушитель не мог не допустить несоблюдения требований законодателя.

Однако суд может скорректировать наказание, налагаемое на нарушителя, не только уменьшив, но и увеличив его. Такое право суда закреплено в п. 4 ст. 114 НК РФ, в соответствии с которым размер штрафа увеличивается вдвое в том случае, если нарушение было совершено при отягчающем обстоятельстве. Им же, в соответствии с п. 2 ст. 112 НК РФ, признается факт повторного привлечения к ответственности за аналогичное противоправное деяние.

Виды ответственности за налоговые правонарушения

Ответственность за налоговые правонарушения зависит от ряда факторов, оценить которые необходимо при вынесении решения о наказании, применяемом к налогоплательщику. Причем действующий НК РФ не является единственным нормативным документом, устанавливающим санкции и порядок их применения к нарушителю. КоАП и УК РФ также определяют меры ответственности за налоговые правонарушения.

Разделение противоправных деяний на разные категории и применение к ним разных видов ответственности обусловлено их разнообразным характером и различным размером ущерба, который влечет за собой их совершение. Именно поэтому помимо налоговой ответственности за налоговые правонарушения может возникать административная и уголовная.

К любому из перечисленных видов ответственности нарушитель может быть привлечен только в судебном порядке, причем вид судебной инстанции, в которую обращается налоговый орган, зависит от того, к какой категории относится налогоплательщик.

Так, иск подается:

- в арбитражный суд, если нарушитель имеет статус ИП или является организацией;

- в суд общей юрисдикции, если закон был нарушен физлицом, не являющимся предпринимателем.

Меры ответственности за совершение налоговых правонарушений

Согласно п. 1 ст. 114 НК РФ, мера ответственности выражается в наложении на виновное лицо налоговой санкции. При этом п. 2 этой же статьи указывает на то, что в качестве санкции применяется наложение на виновника денежного взыскания в размере, установленном НК РФ.

В зависимости от вида нарушения штрафы могут иметь следующий размер:

- За несоблюдение порядка регистрации в ФНС — до 10 тыс. руб. (п. 1 ст. 116 НК РФ).

- За ведение деятельности без регистрации — 10% полученного дохода, но не меньше 40 тыс. руб. (п. 2 ст. 116 НК РФ).

- За непредставление отчетных документов — 5% налога, который должен был быть включен в декларацию, за каждый месяц просрочки, но не более 30% и не менее 1 тыс. руб. (п. 1 ст. 119 НК).

- За несоблюдение способа передачи декларации в контролирующий орган — 200 руб. (ст. 119.1 НК РФ).

- За несоблюдение правил ведения учета:

- однократное — 10 тыс. руб.;

- совершенное на протяжении более чем одного налогового периода — 30 тыс. руб.;

- ставшее причиной изменения налоговой базы в сторону уменьшения — 20% суммы недоимки, но не меньше 40 тыс. руб. (ст. 120 НК РФ).

- За неуплату (полную или частичную) налога:

- неумышленную — 20% суммы недоимки;

- умышленную — 40%.

- За неисполнение обязанностей налогового агента — 20% суммы не удержанного с налогоплательщика налога.

Административная ответственность за налоговые правонарушения

Описание налоговых правонарушений и ответственности за их совершение содержится в статьях, содержащихся в гл. 15 КоАП РФ. При этом к административной ответственности, в соответствии с примечанием к ст. 15.3 КоАП РФ, могут быть привлечены только должностные лица, которые нарушили закон в результате неисполнения или ненадлежащего исполнения своих служебных обязанностей. Физлица (в том числе имеющие статус ИП) к административной ответственности за налоговые правонарушения по ст. 15.4–15.9 и 15.11 КоАП РФ не привлекаются.

К числу наиболее часто совершаемых правонарушений, за которые законом предусмотрена административная ответственность, относятся:

- Несоблюдение сроков сдачи отчетности (ст. 15.5 КоАП РФ). За это ответственному лицу придется заплатить в бюджет государства от 300 до 500 руб. (в некоторых случаях вместо штрафа может быть вынесено предупреждение).

- Непредставление в ФНС документов, необходимых для осуществления контроля (ст. 15.6 КоАП РФ). В этом случае законному представителю организации придется заплатить от 300 до 500 руб., должностному лицу госоргана — от 500 до 1 тыс. руб.

- Ненадлежащее ведение бухучета (ст. 15.11 КоАП РФ). За такое нарушение на ответственное лицо налагается штраф в размере от 5 до 10 тыс. руб. Такое же нарушение, совершенное повторно, наказывается денежным взысканием в размере от 10 до 20 тыс. руб. или лишением права на осуществление трудовой деятельности в занимаемой должности на срок от 1 года до 2 лет.

Уголовная ответственность за налоговые правонарушения

К уголовной ответственности за совершение налогового преступления может быть привлечено только физическое лицо. В том случае, если нарушение законодательства было допущено организацией, санкция будет наложена на ее директора или главного бухгалтера, хотя в некоторых случаях возможно и привлечение к ответственности учредителей или иных лиц, которые оказывали непосредственное влияние на осуществляемую ей деятельность.

Критерием для определения тяжести преступления (и, как следствие, установления наказания) является размер причиненного ущерба. Во всех перечисленных ниже статьях он подразделяется на 2 категории: крупный и особо крупный. При этом для разных видов правонарушений значение, которому ущерб должен соответствовать для отнесения его к определенной категории, будет различным. Узнать точную сумму недоимки, при которой ущерб может быть признан крупным или особо крупным, можно в тексте статьи, устанавливающей санкцию за определенное правонарушение.

Факт неуплаты налогов в меньшем, чем установлено законодателем для крупного, размере не позволяет квалифицировать правонарушение как уголовное преступление. Однако это вовсе не означает, что нарушитель не будет привлечен к ответственности, т. к. обязанность по уплате штрафов, установленных административным законодательством, у него сохранится (в случае привлечения к административной ответственности).

При этом законодатель освобождает от уголовной ответственности лиц, совершивших налоговое преступление впервые и погасивших сформировавшуюся у них задолженность, а также уплативших все сопутствующие пени и штрафы (п. 3 ст. 198, п. 2 ст. 199, п. 2 ст. 199.1 УК РФ). Для нарушителей, совершивших деяние, предусмотренное ст. 199.2 УК РФ, подобное послабление не предусмотрено.

Ответственность по ст. 198 и 199 УК РФ

Положения ст. 198 УК РФ определяют ответственность физлица (в том числе и ИП) за уклонение от уплаты налогов, реализованное путем непредставления обязательной документации в контролирующий орган. Точно так же является нарушением умышленное включение в такую документацию сведений, не соответствующих действительности.

Если размер ущерба является крупным, нарушителю придется заплатить штраф в размере от 100 до 300 тыс. руб. В качестве альтернативы суд может вынести решение о взыскании средств, заработанных виновником за время от года до 2 лет, или приговорить его к принудительным работам (не более чем на год). В качестве крайней меры суд может лишить свободы на срок до года.

За уклонение, размер которого является особо крупным, нарушителя могут оштрафовать на сумму от 200 тыс. до 0,5 млн руб. или эквивалент его дохода за период от полутора до 3 лет. Кроме того, суд может привлечь виновного к принудительным работам продолжительностью до 3 лет или лишить свободы на такой же срок.

В ст. 199 УК РФ устанавливается ответственность за аналогичное нарушение закона, совершенное организацией. Санкция для руководителя в этом случае более жесткая: за ущерб в крупном размере нарушителя оштрафуют на сумму от 100 тыс. до 0,5 млн руб. или лишат дохода за период от года до 2 лет. Кроме того, суд может принять решение о его привлечении к принудительным работам (не более чем на 2 года), арестовать его (до полугода) или лишить свободы на срок до 2 лет.

Особо крупный размер ущерба наказывается штрафом в размере заработка за период от года до 3 лет или в виде фиксированной суммы от 200 до 500 тыс. руб. Также суд может вменить осужденному выполнение принудительных работ сроком до 5 лет или лишить его свободы на срок до 6 лет.

По какой статье УК РФ возникает ответственность налогового агента

За налоговые правонарушения возникает ответственность не только у налогоплательщиков, но и у налоговых агентов. Налоговый агент — это лицо, обязанное своевременно производить расчет размера налоговых платежей, удерживать средства с налогоплательщиков и перечислять их в бюджет государства (ст. 24 НК РФ). Ярким примером налогового агента является работодатель, который удерживает с зарплаты своих работников НДФЛ и самостоятельно передает его в ФНС.

Положения ст. 199.1 УК РФ устанавливают меру ответственности налогового агента, не исполняющего возложенные на него обязательства с целью удовлетворения личных интересов. В том случае, если ущерб, причиненный государству, имеет крупный размер, суд может взыскать с нарушителя штраф в сумме от 100 до 300 тыс. руб. или в виде дохода за промежуток времени от 1 года до 2 лет. Кроме того, суд вправе направить осужденного на принудительные работы сроком до 2 лет или лишить свободы на тот же срок.

Если размер недоимки соответствует статусу особо крупного, осужденному придется выплатить штраф в размере от 200 тыс. до 0,5 млн руб. или в размере дохода за промежуток времени от 1 до 2 лет. В качестве альтернативного наказания суд может вменить обязанность по исполнению принудительных работ (не более чем на 5 лет) или лишить нарушителя свободы на срок до 6 лет. Дополнительным наказанием может стать наложение запрета работать на определенной должности продолжительностью до 3 лет.

Ответственность по ст. 199.2 УК РФ

В ст. 199.2 УК РФ устанавливается ответственность предпринимателей и организаций в случае сокрытия принадлежащего им имущества, на которое может быть обращено взыскание при неисполнении ими своих обязательств налогоплательщиков (налоговых агентов).

В случае если размер активов предпринимателя, утаенных им от налоговиков, является крупным, суд может вынести решение о наложении на него штрафа в размере от 200 тыс. до 0,5 млн руб. или дохода, который он может получить в течение промежутка времени от полутора до 3 лет. Кроме того, суд вправе привлечь виновника к принудительным работам продолжительностью до 3 лет или лишить его свободы на тот же срок. В качестве дополнительной меры воздействия возможно принятие решения о запрете на выполнение осужденным определенных трудовых функций на срок до 3 лет.

Итак, ответственность, к которой привлекается лицо, допустившее нарушение налогового законодательства, может быть налоговой, административной и даже уголовной. Вид санкции и порядок ее применения зависит от того, какое именно действие (или бездействие) было совершено нарушителем, а также от размера ущерба, который он причинил государству.

Обновлено: 10.03.2023

Планируемые результаты

Предметные

определять понятие налог, налоговая система, характеризовать права и обязанности налогообложения

Личностные

понимание необходимости уплаты налогов; определять свои права и обязанности граждан как налогоплательщиков

Познавательные

работать с нормативными документами, сравнивать различные виды налогообложения

Коммуникативные

устанавливать сотрудничество в процессе решения учебной задачи; вступать в диалог в процессе взаимодействия с обучающимися и учителей

Регулятивные

определять учебную задачу; определять уровень знаний по теме

Технологическая карта занятия

Содержание деятельности учителя

Содержание деятельности обучающихся

Формируемые способы деятельности

(мотивация к учебной деятельности)

Организует подготовку класса к уроку; предлагает ознакомиться с высказываниями:

Хороших налогов не бывает

У. Черчилль

В этом мире ни в чем нельзя быть абсолютно уверенным, кроме неотвратимости смерти и налогов

Б. Франклин

Ты можешь и не заметить, что у тебя всё идёт хорошо, но налоговая служба заметит

П. Данинос

Налоги – это цена, которую мы платим за возможность жить в цивилизованном обществе

О. Уэнделл Холмс

Для изучения понятия налог учитель предлагает изучить основные определения термина

(Приложение №1)

Учитель предлагает совместное обсуждение структуры налогов

(Приложение №2)

Объясняет функции налогов:

1. Фискальная функция налогообложения.

Сбор денежных средств в казну государства или во внебюджетные фонды. С помощью фискальной функции формируются финансовые ресурсы и создаются материальные условия для функционирования государства, ее задача – обеспечение устойчивой доходной базы для бюджетов всех уровней.

2. Стимулирующая функция налогообложения.

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, инвестиции в расширение производства

3. Перераспределительная функция налогообложения.

Смысл данной функции в том, что государство использует систему прогрессивного подоходного налогообложения в качестве одного из инструментов перераспределения доходов граждан. Как известно, целью перераспределения является уменьшение дифференциации уровней благосостояния индивидуумов для достижения большей социальной справедливости.

Изучая вопрос о видах налогов: федеральные, региональные и местные, учитель предлагает составить таблицу, работая в мини группах.

Учитель представляет информацию о прямых и косвенных налогах.

Прямые налоги: налог на прибыль, подоходный налог, налог на дарение, землю, имущество наследство.

Косвенные налоги: налог на добавленную стоимость, налог с продаж, акцизный налог, таможенная пошлина.

Участвует в обсуждении высказываний.

Формулируют тему урока.

План урока:

1. Налоги, структура налога, функции налогов

2. Основные виды налогов

3. Права и обязанности налогоплательщика

Работая в парах, обучающиеся изучают текст, находят содержание понятия налога и фиксируют в тетради:

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с физических и юридических лиц в целях финансирования деятельности государства.

Налогоплательщик – организации и физические лица, на которых в соответствии с законом возложена обязанность платить налоги.

Обсуждают и фиксируют структуры налога:

1. Субъект налога

2. Объект налога

3. Налоговая ставка

Фиксируют в тетради функции налога

Налог на добавленную стоимость;

акцизы;

налог на доходы физических лиц;

налог на прибыль организаций;

налог на добычу полезных ископаемых;

водный налог

Налог на имущество организаций;

Налог на игорный бизнес;

Налог на имущество физических лиц;

Презентуют полученную информацию.

Участвуют в обсуждении прямых и косвенных налогов.

Класс организует игру, в которой разбиваются на роли и формулируют себе реплики на основе текста учебника.

Результаты работы презентуются (Приложение №4)

Для закрепления изученного материала учитель предлагает выполнение заданий по теме.

Организует обсуждение итогов урока

Участвуют в обсуждении итогов урока, оформляют записи о домашнем задании

Приложение №1

Нало́г — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или)муниципальных образований. Взимание налогов регулируется налоговым законодательством. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

Налог (сбор, пошлина) – обязательный денежный взнос, взимаемый государством с физических и юридических лиц, и перечисляемый в государственный бюджет или во внебюджетные фонды.

Приложение №2

Объект налога – то, с чего взимается налог (прибыль, доход, транспортное средство, фонд оплаты труда и т.д.).

Субъект налога (налогоплательщик) – физическое или юридическое лицо, которое уплачивает налог.

Налоговая база – объект налога, измеренный в денежных, либо в физических единицах.

Налоговая ставка – величина налога, которая устанавливается в процентах от налоговой базы либо в абсолютной денежной форме с единицы налоговой базы.

Приложение №3

Федеральные налоги и сборы

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации.

Перечень федеральных налогов и сборов установлен ст. 13 НК РФ:

Региональные налоги

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Перечень региональных налогов установлен ст. 14 НК РФ:

Особенности региональных налогов регулируются п. 3 ст. 12 НК РФ:

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

Местные налоги

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Перечень местных налогов определен ст. 15 НК РФ:

Приложение №4

Права налогоплательщика

1. Получать от налоговых органов бесплатную информацию о действующих налогах и сборах

2. Использование при наличии оснований налоговые льготы

3. Требовать соблюдения и сохранения налоговой тайны

4. Присутствовать при проведении выездной налоговой проверки

5. Получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах

Обязанности налогоплательщика

1. Выполнять законные требования налогового органа об устранении выявленных нарушений

2. Представлять налоговым органам и их должностным лицам документы, необходимые для исчисления и уплаты налогов

3. Уплачивать законно установленные налоги в бюджет и во внебюджетные фонды

4. Выполнять законные требования налогового органа об устранении нарушений

Приложение №5

1.В; 2.В; 3. Б; 4. В; 5.Г; 6. Г

- Для учеников 1-11 классов и дошкольников

- Бесплатные сертификаты учителям и участникам

ТЕМА: НАЛОГОВОЕ ПРАВО.

Налоговая система.

Налог – это обязательные платежи, взимаемые государством с физических и юридических лиц.

Основным источником является Налоговый кодекс РФ.

Налоговые правоотношения.

Субъекты (участники)

— государственные налоговые инспекции

Органы Федеральной таможенной службы

-выполненные работы, оказанные услуги

Права и обязанности налогоплательщиков.

Своевременно и в полном размере уплачивать налоги

Вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, если она осуществляется

Представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения

Выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах

Получать бесплатную информацию о действующих налогах и сборах, полномочиях налоговых органов и их должностных лиц

Использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах

На своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов

Обжаловать в установленном порядке решения налоговых органов и действия (бездействия) их должностных лиц

Налоговые органы и аудит.

Налоговые инспекции (составляют единую Федеральную налоговую службу)

Федеральная таможенная служба

Подразделения полиции и ФСБ

Органы Федерального казначейства – проводить бюджетную политику, управлять доходами и расходами в процессе исполнения федерального бюджета.

Для контроля финансовой документации существует аудит.

Аудит – это независимая экспертиза достоверности финансовой отчетности с точки зрения соответствия действующему законодательству. Аудиторскую деятельность осуществляют эксперты, имеющие полномочия.

Виды налогов.

Виды налогов

По способам взимания

Прямые – налог на доход и на имущество, недвижимость, дарение, наследство

Косвенные – акцизные сборы, налог с продаж, НДС, таможенные пошлины

По уровням бюджета, в который они зачисляются

единый социальный налог

налог на прибыль организаций

налог на доходы физических лиц

налог на добычу полезных ископаемых

налог на имущество организаций

налог на игорный бизнес

налог на имущество физических лиц

сбор за регистрацию предпринимателей

налог на рекламу

сбор на право торговли

налог на содержание жилищного фонда и объектов социальной сферы

сбор за открытие игорного бизнеса

По налогоплательщикам

С физических лиц:

налог на доходы с физических лиц

налог на имущество

Налогоплательщики (предприниматели без образования юр.лица, нотариусы) должны представлять налоговые декларации не позднее 30 апреля. Налоговая декларация – заявление налогоплательщика, представляемое в налоговый орган, о полученных им доходах за определенный период.

-инвалиды с детства, инвалиды I и II группы

-герои Советского Союза, РФ

-участники ВОВ и инвалиды

— лица, пережившие ленинградскую блокаду

-родители и супруги погибших военнослужащих

-граждане, служившие в странах, где велись боевые действия

-лица, вольнонаемного состава армии

С юридических лиц:

налог на прибыль

-общественные организации инвалидов и принадлежащие им предприятия

Ответственность за уклонение от уплаты налогов.

Налоговое правонарушение – противоправное, виновное действие или бездействие, в результате которого не исполняются или исполняются ненадлежащим образом обязанности по уплате налогов, нарушаются права или законные интересы участников налоговых отношений.

Ответственность за нарушения

Административная

Мера ответственности – штрафы за правонарушения:

Уклонение от постановки на учет

Нарушение срока подачи налоговой декларации

Нарушение организацией учета доходов и расходов

Неумышленную (умышленную) неуплату налогов

Наступает вследствие совершения преступления (включение в бухгалтерские документы заведомо искаженных данных о доходах или расходах) и налагается только судом

Принудительные работы (до 1 года, до 2 лет)

Лишение свободы (до 6 мес., до 2 лет)

Лишение права занимать определенные должности или заниматься определенной деятельностью)

Дисциплинарная

Привлекаются только сотрудники налоговых органов.

- подготовка к ЕГЭ/ОГЭ и ВПР

- по всем предметам 1-11 классов

Курс повышения квалификации

Дистанционное обучение как современный формат преподавания

Курс повышения квалификации

Инструменты онлайн-обучения на примере программ Zoom, Skype, Microsoft Teams, Bandicam

- Курс добавлен 31.01.2022

- Сейчас обучается 24 человека из 17 регионов

Курс профессиональной переподготовки

История и обществознание: теория и методика преподавания в образовательной организации

- Сейчас обучается 1041 человек из 82 регионов

- ЗП до 91 000 руб.

- Гибкий график

- Удаленная работа

Дистанционные курсы для педагогов

Свидетельство и скидка на обучение каждому участнику

Найдите материал к любому уроку, указав свой предмет (категорию), класс, учебник и тему:

5 608 173 материала в базе

Самые массовые международные дистанционные

Школьные Инфоконкурсы 2022

Свидетельство и скидка на обучение каждому участнику

Другие материалы

Вам будут интересны эти курсы:

Оставьте свой комментарий

- 21.11.2019 4818

- DOCX 39.9 кбайт

- 368 скачиваний

- Оцените материал:

Настоящий материал опубликован пользователем Антошкина Юлия Васильевна. Инфоурок является информационным посредником и предоставляет пользователям возможность размещать на сайте методические материалы. Всю ответственность за опубликованные материалы, содержащиеся в них сведения, а также за соблюдение авторских прав несут пользователи, загрузившие материал на сайт

Если Вы считаете, что материал нарушает авторские права либо по каким-то другим причинам должен быть удален с сайта, Вы можете оставить жалобу на материал.

Автор материала

40%

- Подготовка к ЕГЭ/ОГЭ и ВПР

- Для учеников 1-11 классов

Московский институт профессиональной

переподготовки и повышения

квалификации педагогов

Дистанционные курсы

для педагогов

663 курса от 690 рублей

Выбрать курс со скидкой

Выдаём документы

установленного образца!

Учителя о ЕГЭ: секреты успешной подготовки

Время чтения: 11 минут

Школы граничащих с Украиной районов Крыма досрочно уйдут на каникулы

Время чтения: 0 минут

Курские власти перевели на дистант школьников в районах на границе с Украиной

Время чтения: 1 минута

Отчисленные за рубежом студенты смогут бесплатно учиться в России

Время чтения: 1 минута

Время чтения: 2 минуты

Минтруд предложил упростить направление маткапитала на образование

Время чтения: 1 минута

В Россию приехали 10 тысяч детей из Луганской и Донецкой Народных республик

Время чтения: 2 минуты

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

На протяжении всей нашей истории человек придумал не один способ избежать уплаты установленных государством налогов и сборов. Учащиеся узнают о том, что такое налоговое правонарушение и преступление, познакомятся с видами ответственности за нарушение налогового законодательства.

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобретя в каталоге.

Получите невероятные возможности

Конспект урока «Ответственность за уклонение от уплаты налогов»

Что мы знаем о налогах? То, что налоги – это обязательные безвозмездные платежи физических и юридических лиц, установленные государством.

Как только в мире появилось первое государство – оно тут же начало взимать налоги. И разумеется не замедлили появиться люди, которые не желали платить.

И действительно, на протяжении всей нашей истории человек придумал не один способ избежать уплаты установленных государством налогов и сборов.

Например, некоторые хитрые китайские крестьяне стремились поселиться в самых глухих районах Поднебесной. Сборщики податей просто не знали о том, что где-то живут уклонисты от уплаты налогов. А когда их находили, злостные неплательщики снимались с нажитого места и перебирались в ещё большую глухомань. И опять ищи-свищи…

Народной фольклор богат не одним анекдотом на тему отношений налогоплательщика и государства. Например, в Англии очень популярна следующая история. Представьте себе, ваша тёща и налоговый инспектор находятся в объятом пламенем доме. У вас есть возможность спасти только одного из них. Что вы выберете: пойти пообедать или сходить в кино?

Да и в реальном мире желание добровольно платить налоги у рядовых граждан не очень большое.

С другой стороны, налоги — это основа любого государства. Хочешь жить под защитой сильной армии, бесплатно лечиться и безбедно стареть – плати налоги, пока молодой.

Ежедневно в выпусках новостей нет-нет да и проскочит новость об очередном недобросовестном налогоплательщике. Борьба с уклонистами идёт по всему миру, и конца ей не видно. Все понимают: пока будут существовать налоги – останутся и те, кто все равно не захочет их платить.

Сегодня в этой сфере преступлений задействованы гораздо большие суммы, чем в торговле людьми или в наркоторговле. Можно конечно возразить: ведь от неуплаты налогов никто не страдает. Но это не так. Именно налоги – источник финансирования социальных заведений, органов защиты правопорядка и ещё множества других полезных, в том числе и вам лично, государственных институтов.

За уклонение от уплаты налогов наказываются все налогоплательщики: и физические и юридические лица.

Согласно законодательству нашей страны, виновные в нарушении налогового законодательства должностные лица и граждане привлекаются в установленном законом порядке к финансовой (налоговой), административной и уголовной ответственности.

Налоговым кодексом установлены общие условия привлечения к ответственности за совершение налогового правонарушения:

· налогоплательщик может быть привлечён к ответственности за совершение налогового правонарушения только по основаниям и в порядке, которые предусмотрены Кодексом;

· налогоплательщик не может быть привлечён повторно к ответственности за совершение одного и того же налогового правонарушения;

· налогоплательщика можно привлечь к ответственности за нарушение законодательства о налогах и сборах только при установлении факта совершения этого нарушения решением налогового органа, вступившим в силу;

· привлечение организации к ответственности за совершение налогового правонарушения не освобождает её должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности;

· привлечение налогоплательщика к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить причитающиеся суммы налога и пени;

· налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке.

Также в Налоговом Кодексе содержится перечень налоговых правонарушений, за которые придётся нести ответственность. Вот некоторые из них:

· нарушение порядка постановки на учёт в налоговом органе;

· уклонение от постановки на учёт в налоговом органе;

· непредставление налоговой декларации;

· нарушение установленного способа представления налоговой декларации;

· грубое нарушение правил учёта доходов и расходов и объектов налогообложения;

· неуплата или неполная уплата сумм налога (сбора);

· непредставление налоговому органу сведений, необходимых для осуществления налогового контроля;

· нарушение порядка регистрации объектов игорного бизнеса.

За совершение таких правонарушений налогоплательщик обязан будет уплатить штраф. Размер штрафа, устанавливается Налоговым кодексом в каждом конкретном случае.

Также в Налоговом кодексе перечислены обстоятельства, при которых можно исключить вину правонарушителя, а именно:

· уклонение от уплаты налогов произошло из-за стихийного бедствия или чрезвычайной ситуации;

· физическое лицо уклонилось от уплаты налогов из-за своего болезненного состояния;

· налогоплательщик следовал разъяснениям и действовал по инструкциям налоговых или иных компетентных органов, что в итоге привело к уклонению от уплаты налогов.

К правонарушениям в налоговой сфере, за которые предусмотрена административная ответственность, обычно относят:

· нарушение срока постановки на учёт в налоговом органе;

· нарушение сроков представления налоговой декларации;

· нарушение порядка открытия счета налогоплательщику;

· нарушение срока исполнения поручения о перечислении налога или сбора (взноса);

· неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента.

За совершение таких административных правонарушений, также предусмотрена ответственность в виде штрафа. Размер штрафа, устанавливается Кодексом об административных правонарушениях в каждом конкретном случае.

Особенно серьёзные санкции за совершение налоговых преступлений, предусмотрены Уголовным кодексом Российской Федерации. Уголовная ответственность в налоговой сфере наступает в том случае, если неуплата налогов была зафиксирована в крупном и особо крупном размере.

Для физических лиц и организаций предусмотрены различные суммы, определяющие крупный и особо крупный размер неуплаты налогов и сборов.

Для физических лиц крупным размером неуплаченных налогов и сборов является:

· сумма неуплаченных налогов и (или) сборов, составляющая за три последовательных финансовых года более шестисот тысяч рублей, при условии, что эта сумма больше десяти процентов от суммы налогов и (или) сборов, подлежащих к уплате за этот период.

Финансовый год – это период, на который устанавливается бюджет — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и так далее).

Обычно финансовый год не совпадает с календарным. Например, в США за финансовый год принимается период с 1 октября по 30 сентября, в Японии с 1 апреля по 31 марта. В нашей стране финансовый год начинается 1 января и заканчивается 31 декабря.

· также крупной суммой неуплаченных налогов и (или) сборов физическим лицом, может признана сумма, которая просто превысит один миллион восемьсот тысяч рублей.

Особо крупным размером неуплаченных налогов и сборов для физических лиц является:

· сумма неуплаченных налогов и (или) сборов физическим лицом, в том числе предпринимателем, составляющая за три последовательных финансовых года больше трёх миллионов рублей, при условии, что эта сумма больше двадцати процентов от суммы налогов и (или) сборов, подлежащих к уплате за этот период;

· или сумма неуплаченных налогов и (или) сборов с физического лица, которая просто превысит девять миллионов рублей.

Крупным размером неуплаченных налогов и сборов с организаций является:

· сумма неуплаченных налогов и (или сборов) организацией, составляющая за три последовательных финансовых года больше двух миллионов рублей, при условии, что эта сумма больше десяти процентов от суммы налогов и (или) сборов, подлежащих к уплате за этот период.

· или сумма неуплаченных налогов и (или сборов) с организации, которая просто превысит шесть миллионов рублей.

Особо крупным размером неуплаченных налогов и сборов с организаций является:

· сумма неуплаченных налогов и (или сборов) с организации, составляющая за три последовательных финансовых года больше десяти миллионов рублей, при условии, что эта сумма больше двадцати процентов от суммы налогов и (или) сборов, подлежащих к уплате за этот период;

· либо сумма неуплаченных налогов и (или сборов) организацией, которая просто превысит тридцать миллионов рублей.

К уголовному преступлению в налоговой сфере относят:

· уклонение от уплаты налогов и (или) сборов с физического лица;

· уклонение от уплаты налогов и (или) сборов с организации;

· неисполнение обязанностей налогового агента;

· сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счёт которых должно производиться взыскание налогов и (или) сборов.

Так, совершённое в крупном или особо крупном размере уклонение от уплаты налогов и (или) сборов с физического лица путём непредставления налоговой декларации или иных документов, которые в соответствии с законодательством Российской Федерации о налогах и сборах представлять обязательно, либо уклонение путём включения в налоговую декларацию или подобные документы заведомо ложных сведений может быть наказано штрафом, принудительными работами, арестом или лишением свободы.

Похожие, но более суровые, меры ответственности предусмотрены и в случае уклонения организации от уплаты налогов. В частности, значительно увеличены сроки заключения, а лица, которые будут признаны виновными в совершении налоговых преступлений лишаются права занимать определённые должности или заниматься определённой деятельностью.

В случае с организациями уголовную ответственность будет нести не весь коллектив, а только должностные лица такой организации, которые будут признаны ответственными за совершения налогового преступления, например, директор или бухгалтер.

В том случае, если физическое лицо или должностные лица организации совершили данное преступления впервые, то они могут быть освобождены от уголовного преследования при условии, полной оплаты недостающей суммы налогов и установленного штрафа.

Для привлечения к уголовной или административной ответственности за налоговые преступления гражданам нашей страны не нужно быть совершеннолетним, достаточно достичь шестнадцатилетнего возраста.

Для налоговых правонарушений это актуально, потому что согласно нормам Гражданского Кодекса, несовершеннолетний может быть объявлен дееспособным, если он занимается предпринимательской деятельностью с шестнадцати лет.

Стоит отметить, что привлечение к ответственности возможно одновременно по нормам налогового, уголовного и административного кодексов.

Например, если компания была уличена в уклонении от уплаты налогов, на неё будет наложен штраф, а вот должностные лица этой компании могут подвергнуться уголовному преследованию, если в их действиях заподозрят признаки преступления. Помните, мы с вами уже говорили о судьбе компании ЮКОС и её руководителей.

В конце нашего урока давайте подведём основные итоги и ответим на ряд вопросов.

1. К каким видам правовой ответственности привлекаются должностные лица и граждане, виновные в нарушении налогового законодательства?

2. Какую ответственность несёт налогоплательщик в соответствии с Налоговым кодексом Российской Федерации?

3. Какая ответственность предусмотрена за уклонение от уплаты налогов уголовным правом России?

4. К какой ответственности привлекаются сотрудники налоговых органов, совершившие дисциплинарные проступки?

Данная презентация направлена на получение знаний по налоговому праву.

ГАПОУ АО «Вельский

Тема: «Виды налоговых правонарушений и ответственность

Проверка домашнего задания по теме:

Вопросы:

1 . Назовите лиц, подлежащих ответственности и общие условия привлечения к ответственности за совершение налоговых правонарушений.

2. Дайте определение налоговой санкции? Назовите формы вины при совершении налогового правонарушения и обстоятельства, смягчающие и отягчающие ответственность.

План занятия:

- Виды налоговых правонарушений и ответственность за их совершение.

(Глава 16 НК РФ)

2. Административная ответственность за нарушение законодательства о налогах и сборах. ( Глава 15 КоАП РФ)

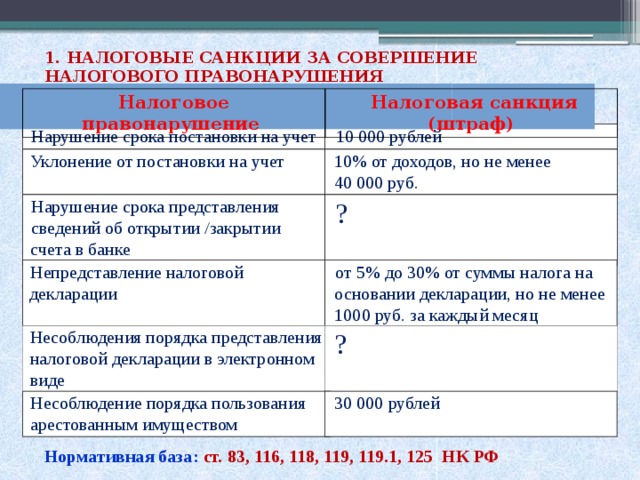

1. НАЛОГОВЫЕ САНКЦИИ ЗА СОВЕРШЕНИЕ НАЛОГОВОГО ПРАВОНАРУШЕНИЯ

Налоговое правонарушение

Налоговая санкция (штраф)

Нарушение срока постановки на учет

Уклонение от постановки на учет

10% от доходов, но не менее

Нарушение срока представления

сведений об открытии /закрытии счета в банке

Непредставление налоговой декларации

от 5% до 30% от суммы налога на основании декларации, но не менее 1000 руб. за каждый месяц просрочки

Несоблюдения порядка представления

налоговой декларации в электронном

Несоблюдение порядка пользования арестованным имуществом

Нормативная база: ст. 83, 116, 118, 119, 119.1, 125 НК РФ

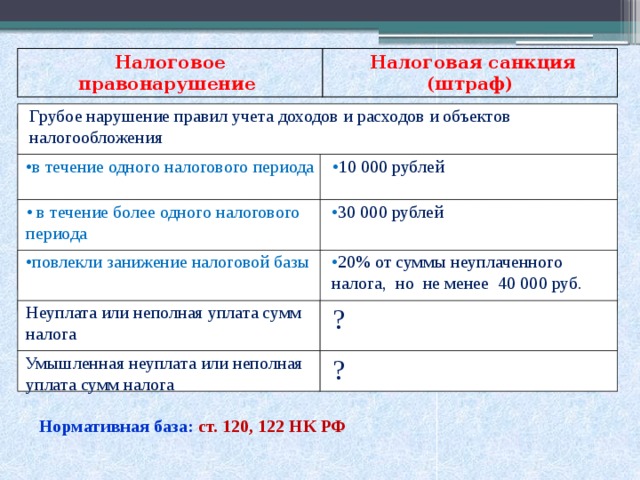

Налоговое правонарушение

Налоговая санкция (штраф)

Грубое нарушение правил учета доходов и расходов и объектов налогообложения

• в течение одного налогового периода

• в течение более одного налогового периода

• повлекли занижение налоговой базы

• 20% от суммы неуплаченного налога, но не менее 40 000 руб.

Неуплата или неполная уплата сумм налога

Умышленная неуплата или неполная уплата сумм налога

Нормативная база: ст. 120, 122 НК РФ

Налоговое правонарушение

Налоговая санкция (штраф)

Невыполнение налоговым агентом обязанности по удержанию / перечислению налогов

Непредставление сведений, необходимых для осуществления налогового контроля

Отказ организации предоставить документы о налогоплательщике / представление заведомо недостоверных сведений

Нормативная база: ст. 123, 126, 129.1 НК РФ

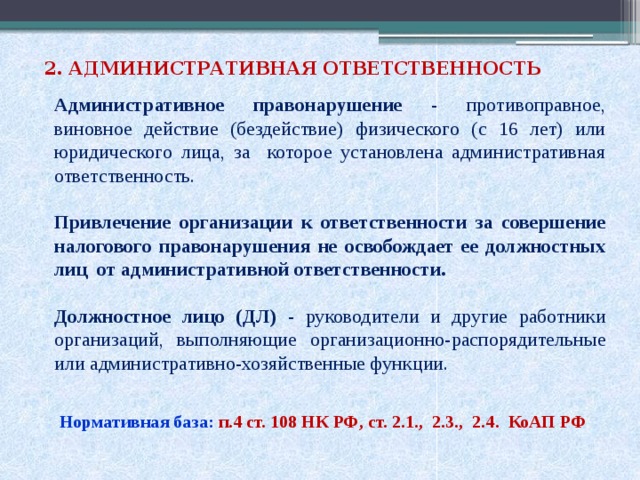

2. АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ

Административное правонарушение — противоправное, виновное действие (бездействие) физического (с 16 лет) или юридического лица, за которое установлена административная ответственность.

Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц от административной ответственности.

Должностное лицо (ДЛ) — руководители и другие работники организаций, выполняющие организационно-распорядительные или административно-хозяйственные функции.

Нормативная база: п.4 ст. 108 НК РФ, ст. 2.1., 2.3., 2.4. КоАП РФ

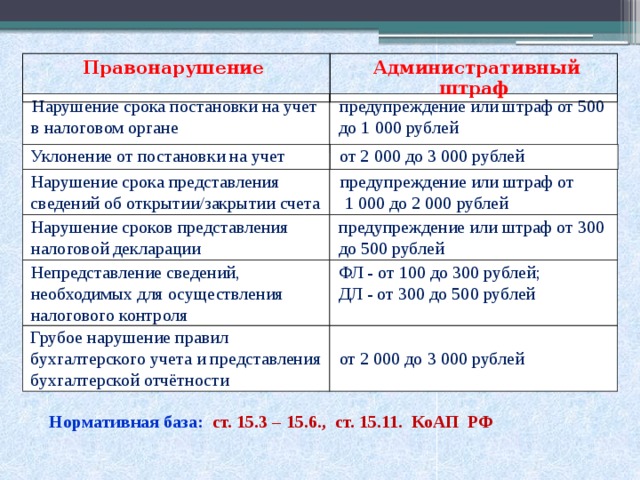

Правонарушение

Административный штраф

Нарушение срока постановки на учет в налоговом органе

предупреждение или штраф от 500 до 1 000 рублей

Уклонение от постановки на учет

от 2 000 до 3 000 рублей

Нарушение срока представления сведений об открытии/закрытии счета

предупреждение или штраф от

1 000 до 2 000 рублей

Нарушение сроков представления налоговой декларации

предупреждение или штраф от 300 до 500 рублей

Непредставление сведений, необходимых для осуществления налогового контроля

ФЛ — от 100 до 300 рублей;

ДЛ — от 300 до 500 рублей

Грубое нарушение правил бухгалтерского учета и представления бухгалтерской отчётности

Читайте также:

- Юмористические рассказы антоши чехонте 5 класс конспект урока

- Запись трехзначных чисел 3 класс школа россии конспект урока

- Доходность ценных бумаг конспект

- Передача информации конспект кратко

- Особенности проведения спецопераций по выявлению и нейтрализации террористов смертников конспект

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Налоги и налоговая система РФ». План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

Спрятать пояснение

Пояснение.

При анализе ответа учитывается:

— соответствие структуры предложенного ответа плану сложного типа;

— наличие пунктов плана, позволяющих раскрыть содержание данной темы по существу;

— корректность формулировок пунктов плана.

Формулировки пунктов плана, имеющие абстрактно-формальный характер и не отражающие специфики темы, не засчитываются при оценивании.

Один из вариантов плана раскрытия данной темы:

1) Понятие «налоги».

2) Функции налогов:

а) фискальная;

б) стимулирующая;

в) социально-воспитательная и др.

3) Принципы налогообложения:

а) принцип справедливости;

б) принцип определённости и точности налогов;

в) принцип экономической целесообразности и др.

4) Виды налогов:

а) прямые и косвенные;

б) местные, региональные, федеральные;

в) уплачиваемые физическими лицами и уплачиваемые юридическими лицами и т. д.

5) Системы налогообложения:

а) пропорциональный налог;

б) прогрессивный налог;

в) регрессивный налог.

6) Лица, являющиеся налогоплательщиками и плательщиками сборов:

а) права;

б) обязанности.

7) субъекты налоговых отношений:

а) налогоплательщик;

б) налоговый агент;

в) налоговый орган.

Возможны другое количество и (или) иные корректные формулировки пунктов и подпунктов плана. Они могут быть представлены в назывной, вопросной или смешанной формах.

Наличие любых двух из 3, 4, 5, 6 пунктов плана в данной или близкой по смыслу формулировке позволит раскрыть содержание этой темы по существу. Из них один пункт обязательно должен быть детализирован в подпунктах; другой пункт может не быть детализирован ИЛИ быть подпунктом.

Спрятать критерии

Критерии проверки:

| № | Критерии оценивания ответа на задание 24 | Баллы |

|---|---|---|

| 24.1 | Раскрытие темы по существу | 3 |

|

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Оба этих «обязательных» пункта детализированы в подпунктах, позволяющих раскрыть данную тему по существу. Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. |

3 | |

|

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Только один из этих «обязательных» пунктов детализирован в подпунктах, позволяющих раскрыть данную тему по существу. Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. ИЛИ Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу. Оба этих «обязательных» пункта детализированы в подпунктах, позволяющих раскрыть данную тему по существу. Хотя бы один любой пункт (обязательный или нет) детализирован в подпунктах в количестве менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта |

2 | |

|

Сложный план содержит не менее трёх пунктов, включая только один пункт, наличие которого позволит раскрыть данную тему по существу. Этот «обязательный» пункт детализирован в подпунктах, позволяющих раскрыть данную тему по существу Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта. |

1 | |

|

Все иные ситуации, не предусмотренные правилами выставления 2 и 1 балла. ИЛИ Случаи, когда ответ выпускника по форме не соответствует требованию задания (например, не является сложным планом / не оформлен в виде плана с выделением пунктов и подпунктов) |

0 | |

| Указания по оцениванию:

1. Пункты/подпункты, имеющие абстрактно-формальный характер и не отражающие специфики темы, не засчитываются при оценивании. 2. 1 балл по критерию 24.2 может быть выставлен только в случае, если по критерию 24.1 выставлено 3 балла |

||

| 24.2 | Корректность формулировок пунктов и подпунктов плана | 1 |

|

Формулировки пунктов и подпунктов плана корректны и не содержат ошибок, неточностей |

1 | |

|

Все иные ситуации |

0 | |

| Максимальный балл | 4 |

Государство следит за налоговыми отчислениями в бюджет и строго наказывает тех, кто нарушает налоговое законодательство. Ответственность за это установлена Налоговым Кодексом РФ, КоАП и даже Уголовным Кодексом. Разберемся, кого и за какие нарушения закон привлекает к ответственности.

Что такое налоговое правонарушение и ответственность за него

Налоговое правонарушение — это действия, которые нарушают положения Налогового кодекса и за которые установлена ответственность (ст. 106 НК РФ). За совершение незаконного деяния закон предусматривает штрафы, а иногда и уголовное наказание. Наказание зависит от вида нарушения и наличия умысла.

По НК РФ нельзя оштрафовать должностное лицо компании — штраф налагается на юридические и физические лица. Но это не значит, что генеральный директор и главбух вольны делать что угодно. Одновременно со штрафами для организации по НК РФ к должностным лицам могут быть применены статьи КоАП или даже УК РФ.

Физлица несут налоговую ответственность с 16 лет. Даже если у ребенка возникла обязанность по уплате налога или сдаче декларации до 16 лет, исполнить ее должны его родители или опекуны. Иначе вся ответственность ляжет на них (ст. 107 НК РФ).

Виды налоговых правонарушений и штрафы

Полный перечень налоговых правонарушений есть в главе 16 НК РФ. В таблице мы собрали основные виды правонарушений и штрафы, которые установлены Налоговым кодексом.

| Вид налогового правонарушения | Статья | Штраф |

|---|---|---|

| Просрочка при подаче заявления о постановке на учет в ФНС | п. 1 ст. 116 НК РФ | 10 000 рублей |

| Ведение бизнеса без регистрации в ФНС | п. 2 ст. 116 НК РФ | 10 % от дохода, но не менее 40 000 рублей |

| Непредставление декларации в срок | п. 1 ст. 119 НК РФ | 5 % от неуплаченной суммы налога, но не менее 1 000 рублей |

| Вместо электронной декларации подали «на бумаге» | ст. 119.1 НК РФ | 200 рублей |

| Грубое нарушение учета доходов и расходов (отсутствие первичных документов, неправильное отражение операций на счетах бухучета) | ст. 120 НК РФ |

10 000 рублей, если нарушения совершены в одном отчетном периоде 30 000 рублей, если нарушения совершены в более чем одном периоде 20 % от суммы неуплаченного налога, но не менее 40 000 рублей, если из-за грубого нарушения занижена налоговая база |

| Неуплата налогов (в том числе частичная) | ст. 122 НК РФ |

20 % от неуплаченной суммы, если деяние неумышленное 40 % от неуплаченной суммы, если есть злой умысел |

| Неисполнение обязанности налогового агента (например, неуплата НДФЛ за сотрудников) | ст. 123 НК РФ | 20 % от неуплаченного налога |

| Непредставление документов по запросу налоговиков | ст. 126 НК РФ |

200 рублей за каждый документ 100 000 рублей за документы из п. 5 ст. 25.15 НК РФ; при непредставлении расчетов по НДФЛ сотрудников — 1 000 рублей за каждый месяц просрочки |

| Предоставление документов с недостоверными сведениями | ст. 126.1 НК РФ | 500 рублей за каждый документ * штрафа можно избежать, если самостоятельно найти ошибки и предоставить налоговикам верный вариант документа |

| Нераскрытие налоговикам сведений по запросу | ст. 129.1 НК РФ |

5 000 рублей за первое нарушение в году 20 000 рублей за повторное |

Помните, штраф не освобождает от ответственности по исполнению обязательства. Нельзя заплатить 20 % от неуплаченных налогов и забыть при них или отдать 200 рублей и не приносить документы по требованию инспектора. Выполнить обязательства все равно придется.

В каких случаях штраф могут уменьшить

Закон устанавливает перечень ситуаций, которые смягчают ответственность за нарушения в части налогов и сборов. К ним относятся (п. 1 ст. 112 НК РФ):

- тяжелые личные или семейные обстоятельства;

- совершение деяния под угрозой или по принуждению;

- другие обстоятельства, которые суд или ФНС сочтут смягчающими.

Закон любит равновесие. Поэтому есть и отягчающее обстоятельство — повторное нарушение.

Ответственность за налоговые нарушения по КоАП РФ

Административную ответственность по КоАП несут должностные лица, чаще всего это директор или главный бухгалтер компании. Нарушения по налогам и сборам законодатель выделил в гл. 15 КоАП РФ.

| Деяние | Статья | Санкция |

|---|---|---|

| Просрочка при подаче заявления о постановке на учет в ФНС | п. 1 ст. 15.3 КоАП РФ | 500 — 1 000 рублей |

| Ведение деятельности без регистрации в ФНС | п. 2 ст. 15.3 КоАП РФ | 2 000 — 3 000 рублей |

| Просрочка при предоставлении налоговой декларации | ст. 15.5 КоАП РФ | 300 — 500 рублей |

| Непредставление истребуемых документов | п. 1 ст.15.6 КоАП РФ |

100 — 300 рублей для граждан 300 — 500 рублей для должностных лиц |

| Грубое нарушение при ведении бухучета | ст. 15.11 КоАП РФ |

5 000 — 10 000 рублей за первое нарушение 10 000 — 20 000 рублей или дисквалификация за повторное нарушение |

Уголовная ответственность

Организация уголовную ответственность не несет. Но за серьезные нарушения могут быть привлечены директор, главбух, учредители и иные лица, которые имеют существенное влияние на компанию.

Наказание зависит от размера нанесенного бюджету ущерба: крупный или особо крупный. Для каждого нарушения критерии отличаются. За первое нарушение уголовной ответственности можно избежать, если погасить всю задолженность по налогам и уплатить пени и штрафы по доброй воле.

| Нарушение | Статья | Санкция |

|---|---|---|

| Уклонение физлица от уплаты налогов в крупном размере (сумма сокрытых за 3 года налогов более 900 тыс. рублей) | ст. 198 УК РФ |

100 000 — 300 000 рублей принудительные работы на срок до 1 года арест до 6 мес. лишение свободы до 1 года |

| Уклонение физлица от уплаты налогов в особо крупном размере (сокрыто более 4 млн рублей налогов за три года) | ст. 198 УК РФ |

200 000 — 500 000 рублей принудительные работы или лишение свободы на 3 года |

| Уклонение юрлица от уплаты налогов в крупном размере (от 5 млн рублей за 3 года) | ст. 199 УК РФ |

100 000 — 300 000 рублей принудительные работы на 2 года лишение права занимать определенные должности или заниматься определенной деятельностью до 3-х лет арест на полгода лишение свободы на 2 года |

| Уклонение юрлица от уплаты налогов в особо крупном размере (от 15 млн рублей за 3 года) | ст. 199 УК РФ |

200 000 — 500 000 рублей принудительные работы на 5 лет лишение права занимать определенные должности или заниматься определенной деятельностью до 3-х лет лишение свободы на 6 лет |

| Неисполнение обязанностей налогового агента в крупном размере (от 5 млн рублей за 3 года) | ст. 199.1 УК РФ |

100 000 — 300 000 рублей принудительные работы на 2 года лишение права занимать определенные должности или заниматься определенной деятельностью до 3-х лет арест на полгода лишение свободы на 2 года |

| Неисполнение обязанностей налогового агента в особо крупном размере (от 15 млн рублей за 3 года) | ст. 199.1 УК РФФ |

200 000 — 500 000 рублей принудительные работы на 5 лет лишение права занимать определенные должности или заниматься определенной деятельностью до 3-х лет лишение свободы на 6 лет |

Чтобы избежать санкций просто платите налоги в полном размере и в срок, отчитывайтесь вовремя, а бухучет ведите без ошибок. В этом поможет облачный сервис Контур.Бухгалтерия. Система сама рассчитает налог к уплате, заполнит декларацию и напомнит о сроках уплаты. Всем новичкам мы дарим бесплатный 14-дневный доступ.

Налоговый Кодекс РФ обязывает налогоплательщиков уплачивать налоги, взносы и сборы. Уклонение от их уплаты рассматривается как налоговое правонарушение. А уклонение от уплаты в крупных размерах – как преступление, ответственность за которое устанавливает уже не Налоговый Кодекс, а Уголовный. Из статьи вы узнаете, какими могут быть налоговые преступления юридических лиц, и ознакомитесь с несколькими примерами из судебной практики.

Налоговые преступления юридических лиц: законодательная база

Привлечение к ответственности налогоплательщиков, совершивших налоговое преступление, оговорено в четырёх статьях УК РФ. Две из них посвящены преступлениям, связанным непосредственно с неуплатой налогов. Статья 199 УК РФ описывает ответственность юридического лица за уклонение от уплаты налогов. А статья 198 УК РФ – ответственность физического лица, в том числе индивидуального предпринимателя, за аналогичное правонарушение.

Ещё одна статья – 199.1 УК РФ – посвящена преступлениям, совершённым налоговыми агентами. А статья 199.2 УК РФ описывает ответственность, наступающую за сокрытие денег и имущества предпринимателя или организации.

Сегодня мы подробно остановимся на статье 199 УК РФ.

Уклонение от уплаты налогов

Уклоняться от уплаты налогов можно по-разному:

-

путём непредставления в налоговый орган деклараций и других налоговых документов;

-

путём указания в декларации или другой налоговой документации заведомо ложных сведений.

Но не каждое правонарушение, описанное выше, законодательно рассматривается как налоговое преступление. В статье 199 УК РФ это описано как «уклонение, совершённое в крупном размере». Но что это значит?

«Крупный размер» недоимки для юридического лица – это сумма неуплаченных налогов, которая за три последовательных финансовых года превысила пять миллионов рублей. Причём доля неуплаченных налогов должна превышать 25% от суммы налога, которая подлежит к уплате. Но даже если это условие не соблюдено, недоимка в более чем пятнадцать миллионов рублей будет рассматриваться как налоговое преступление.

Есть также понятие «особо крупный размер». Под ним подразумевают сумму, которая за три последовательных финансовых года превысила пятнадцать миллионов рублей. Здесь тоже есть условие: либо доля неуплаченных в бюджет налогов составляет более 50% от суммы, которая подлежит к уплате, либо размер выявленной недоимки превышает сорок пять миллионов рублей.

Теперь подробнее остановимся на каждом виде уклонения от уплаты налогов и посмотрим, как привлечение к ответственности за это преступление выглядит на практике.

Непредставление декларации в налоговый орган

.png)

К уголовной ответственности за непредставление деклараций в налоговый орган может привлекаться не только юридическое лицо (руководитель организации), но и главный бухгалтер компании.

Обычно в такой ситуации суд внимательно изучает должностные обязанности лиц и пытается выяснить:

-

на ком лежала обязанность исчислять налоги и отчитываться в налоговый орган после их уплаты;

-

кто должен был контролировать этот процесс;

-

был ли у юрлица/главбуха преступный умысел или непредставление декларации – результат обыкновенной невнимательности.

Пример #1: приговор Серпуховского городского суда Московской области от 2 июня 2011 года по делу № 1-37/2011 и Апелляционное определение Свердловского областного суда от 24 июня 2013 года по делу № 22-6971/2013.

И в том, и в другом деле суд выявил факт неправомерного применения организацией спецрежима. Несмотря на это, главный бухгалтер компании так и не подал в налоговый орган декларации по НДС и налогу на прибыль за те периоды, когда организация уже была не вправе применять выбранный спецрежим.

В ходе судебного разбирательства не было выявлено ни одного факта, подтверждающего, что главный бухгалтер совершил преступление по указанию своего руководителя.

Итог: привлечение главного бухгалтера к уголовной ответственности.

Указание в декларации заведомо ложных сведений

Ещё одно уголовно наказуемое налоговое преступление, которое может совершить юридическое лицо, описывается в статье 199 УК РФ как «включение в налоговую декларацию или такие документы заведомо ложных сведений». Под словосочетанием «такие документы» в данном случае подразумеваются те документы, которые служат обоснованием для исчисления и уплаты налогов.

Чтобы вы лучше понимали, указание каких ложных сведений может привести к привлечению юридического лица к уголовной ответственности, проиллюстрируем данный вид налоговых преступлений примером из судебной практики.

Пример #2: постановление Президиума Верховного суда республики Татарстан от 3 мая 2017 года № 44-Г-60.

В ходе судебного разбирательства был доказан факт составления руководителем организации фиктивных договоров, на основе которых составлялись счета-фактуры и другие документы бухгалтерского учёта. После этого заведомо ложные сведения из этих документов указывались в налоговых декларациях по НДС и налогу на прибыль.

Важное значение в этом деле имел сам факт умышленного составления фиктивных договоров. Ведь очевидно, что лицо, составлявшее такие документы, вряд ли могло не знать, что это повлечёт за собой указание в декларациях ложных сведений. И как следствие – неуплату налогов.

Итог: привлечение руководителя организации к уголовной ответственности.

Отвественность за налоговое преступление

За уклонение от уплаты налогов в крупном размере Уголовным кодексом предусмотрены следующие меры наказания:

-

штраф от 100 000 до 300 000 рублей (либо штраф в размере заработной платы или другого дохода обвиняемого за период от одного года до двух лет);

-

принудительные работы сроком до двух лет – при этом юридическое лицо может лишиться права занимать определённые должности или заниматься определённым видом деятельности на срок до трёх лет;

-

арест сроком до шести месяцев;

-

лишение свободы сроком до двух лет – либо с лишением права занимать определённые должности или заниматься определённым видом деятельности на срок до трёх лет, либо без такового.

То же преступление, совершённое в особо крупном размере либо группой лиц по предварительному сговору, может иметь такие последствия:

-

штраф от 200 000 до 500 000 рублей (либо штраф в размере заработной платы или другого дохода обвиняемого за период от одного года до двух лет);

-

принудительные работы сроком до пяти лет – как с лишением права занимать определённые должности или заниматься определённым видом деятельности на срок до трёх лет, так и без такового;

-

лишение свободы сроком до шести лет – либо с лишением права занимать определённые должности или заниматься определённым видом деятельности на срок до трёх лет, либо без такового.

Для сравнения: максимальный срок лишения свободы за то же преступление, совершённое физлицом (индивидуальным предпринимателем) – три года (ст. 198 УК РФ).

Важная пометка в ст. 199 УК РФ

Юридическое лицо полностью освобождается от уголовной ответственности в случае, если соблюдаются два критерия:

-

1. Данное налоговое преступление было совершено им впервые.

-

2. Полностью выплачена сумма недоимки, пеней и штрафа в соответствии с Налоговым кодексом.

Рекомендуем почитать: «Сроки давности налоговых преступлений для юридических лиц>».

Что мы знаем о налогах? То, что налоги – это

обязательные безвозмездные платежи физических и юридических лиц, установленные

государством.

Как только в мире появилось первое государство – оно

тут же начало взимать налоги. И разумеется не замедлили появиться люди, которые

не желали платить.

Налоги, как сказал средневековый философ Фома

Аквинский, это «узаконенная форма грабежа».

И действительно, на протяжении всей нашей истории

человек придумал не один способ избежать уплаты установленных государством

налогов и сборов.

Например, некоторые хитрые китайские крестьяне

стремились поселиться в самых глухих районах Поднебесной. Сборщики податей

просто не знали о том, что где-то живут уклонисты от уплаты налогов. А когда их

находили, злостные неплательщики снимались с нажитого места и перебирались в

ещё большую глухомань. И опять ищи-свищи…

Народной фольклор богат не одним анекдотом на тему

отношений налогоплательщика и государства. Например, в Англии очень популярна

следующая история. Представьте себе, ваша тёща и налоговый инспектор находятся

в объятом пламенем доме. У вас есть возможность спасти только одного из них.

Что вы выберете: пойти пообедать или сходить в кино?

Да и в реальном мире желание добровольно платить

налоги у рядовых граждан не очень большое.

Например, возьмём наверняка известный вам блокбастер

режиссёра Майкла Бэя – «Армагеддон». Главные герои фильма взамен за спасение

планеты Земля от падающего астероида потребовали пожизненное освобождение от

уплаты налогов.

С другой стороны, налоги — это основа любого

государства. Хочешь жить под защитой сильной армии, бесплатно лечиться и

безбедно стареть – плати налоги, пока молодой.

Но, тем не менее, как говорил английский писатель Джон

Голсуорси: «Люди понимают,

что без налогов не обойтись, но когда есть возможность

не заплатить – отчего же?».

Ежедневно в выпусках новостей нет-нет да и проскочит

новость об очередном недобросовестном налогоплательщике. Борьба с уклонистами

идёт по всему миру, и конца ей не видно. Все понимают: пока будут существовать

налоги – останутся и те, кто все равно не захочет их платить.

Сегодня в этой сфере преступлений задействованы

гораздо большие суммы, чем в торговле людьми или в наркоторговле. Можно конечно

возразить: ведь от неуплаты налогов никто не страдает. Но это не так. Именно

налоги – источник финансирования социальных заведений, органов защиты

правопорядка и ещё множества других полезных, в том числе и вам лично, государственных

институтов.

За уклонение от уплаты налогов наказываются все налогоплательщики:

и физические и юридические лица.

Согласно законодательству нашей страны, виновные в

нарушении налогового законодательства должностные лица и граждане привлекаются

в установленном законом порядке к финансовой (налоговой), административной и

уголовной ответственности.

Налоговым кодексом установлены общие условия

привлечения к ответственности за совершение налогового правонарушения:

·

налогоплательщик

может быть привлечён к ответственности за совершение налогового правонарушения

только по основаниям и в порядке, которые предусмотрены Кодексом;

·

налогоплательщик

не может быть привлечён повторно к ответственности за совершение одного и того

же налогового правонарушения;

·

налогоплательщика

можно привлечь к ответственности за нарушение законодательства о налогах и

сборах только при установлении факта совершения этого нарушения решением

налогового органа, вступившим в силу;

·

привлечение

организации к ответственности за совершение налогового правонарушения не

освобождает её должностных лиц при наличии соответствующих оснований от

административной, уголовной или иной ответственности;

·

привлечение

налогоплательщика к ответственности за совершение налогового правонарушения не

освобождает его от обязанности уплатить причитающиеся суммы налога и пени;

·

налогоплательщик

считается невиновным в совершении налогового правонарушения, пока его

виновность не будет доказана в предусмотренном федеральным законом порядке.

Также в Налоговом Кодексе содержится перечень

налоговых правонарушений, за которые придётся нести ответственность. Вот

некоторые из них:

·

нарушение

порядка постановки на учёт в налоговом органе;

·

уклонение

от постановки на учёт в налоговом органе;

·

непредставление

налоговой декларации;

·

нарушение

установленного способа представления налоговой декларации;

·

грубое

нарушение правил учёта доходов и расходов и объектов налогообложения;

·

неуплата

или неполная уплата сумм налога (сбора);

·

непредставление

налоговому органу сведений, необходимых для осуществления налогового контроля;

·

нарушение

порядка регистрации объектов игорного бизнеса.

За совершение таких правонарушений налогоплательщик

обязан будет уплатить штраф. Размер штрафа, устанавливается Налоговым кодексом

в каждом конкретном случае.

Также в Налоговом кодексе перечислены обстоятельства, при

которых можно исключить вину правонарушителя, а именно:

·

уклонение

от уплаты налогов произошло из-за стихийного бедствия или чрезвычайной

ситуации;

·

физическое

лицо уклонилось от уплаты налогов из-за своего болезненного состояния;

·

налогоплательщик

следовал разъяснениям и действовал по инструкциям налоговых или иных

компетентных органов, что в итоге привело к уклонению от уплаты налогов.

К правонарушениям в налоговой сфере, за которые

предусмотрена административная ответственность, обычно относят:

·

нарушение

срока постановки на учёт в налоговом органе;

·

нарушение

сроков представления налоговой декларации;

·

непредставление

(несообщение) сведений, необходимых для осуществления налогового контроля;

·

нарушение

порядка открытия счета налогоплательщику;

·

нарушение

срока исполнения поручения о перечислении налога или сбора (взноса);

·

неисполнение

банком решения о приостановлении операций по счетам налогоплательщика,

плательщика сбора или налогового агента.

За совершение таких административных правонарушений,

также предусмотрена ответственность в виде штрафа. Размер штрафа,

устанавливается Кодексом об административных правонарушениях в каждом конкретном

случае.

Особенно серьёзные санкции за совершение налоговых

преступлений, предусмотрены Уголовным кодексом Российской Федерации. Уголовная

ответственность в налоговой сфере наступает в том случае, если неуплата налогов

была зафиксирована в крупном и особо крупном размере.

Для физических лиц и организаций предусмотрены

различные суммы, определяющие крупный и особо крупный размер неуплаты налогов и

сборов.

Для физических лиц крупным размером неуплаченных

налогов и сборов является:

·

сумма

неуплаченных налогов и (или) сборов, составляющая за три последовательных

финансовых года более шестисот тысяч рублей, при условии, что эта сумма больше десяти

процентов от суммы налогов и (или) сборов, подлежащих к уплате за этот период.

Финансовый год –

это период, на который устанавливается бюджет — схема доходов и расходов

определённого лица (семьи, бизнеса, организации, государства и так далее).

Обычно финансовый год не совпадает с календарным.

Например, в США за финансовый год принимается период с 1 октября по 30

сентября, в Японии с 1 апреля по 31 марта. В нашей стране финансовый год

начинается 1 января и заканчивается 31 декабря.

·

также

крупной суммой неуплаченных налогов и (или) сборов физическим лицом, может

признана сумма, которая просто превысит один миллион восемьсот тысяч рублей.

Особо крупным размером неуплаченных налогов и сборов

для физических лиц является:

·

сумма

неуплаченных налогов и (или) сборов физическим лицом, в том числе

предпринимателем, составляющая за три последовательных финансовых года больше

трёх миллионов рублей, при условии, что эта сумма больше двадцати процентов от

суммы налогов и (или) сборов, подлежащих к уплате за этот период;

·

или

сумма неуплаченных налогов и (или) сборов с физического лица, которая просто превысит

девять миллионов рублей.

Крупным размером неуплаченных налогов и сборов с

организаций является:

·

сумма

неуплаченных налогов и (или сборов) организацией, составляющая за три

последовательных финансовых года больше двух миллионов рублей, при условии, что

эта сумма больше десяти процентов от суммы налогов и (или) сборов, подлежащих к

уплате за этот период.

·

или

сумма неуплаченных налогов и (или сборов) с организации, которая просто

превысит шесть миллионов рублей.

Особо крупным размером неуплаченных налогов и сборов с

организаций является:

·

сумма

неуплаченных налогов и (или сборов) с организации, составляющая за три

последовательных финансовых года больше десяти миллионов рублей, при условии,

что эта сумма больше двадцати процентов от суммы налогов и (или) сборов,

подлежащих к уплате за этот период;

·

либо

сумма неуплаченных налогов и (или сборов) организацией, которая просто превысит

тридцать миллионов рублей.

К уголовному преступлению в налоговой сфере относят:

·

уклонение

от уплаты налогов и (или) сборов с физического лица;

·

уклонение

от уплаты налогов и (или) сборов с организации;

·

неисполнение

обязанностей налогового агента;

·

сокрытие

денежных средств либо имущества организации или индивидуального

предпринимателя, за счёт которых должно производиться взыскание налогов и (или)

сборов.

Так, совершённое в крупном или особо крупном размере

уклонение от уплаты налогов и (или) сборов с физического лица путём

непредставления налоговой декларации или иных документов, которые в соответствии

с законодательством Российской Федерации о налогах и сборах представлять

обязательно, либо уклонение путём включения в налоговую декларацию или подобные

документы заведомо ложных сведений может быть наказано штрафом, принудительными

работами, арестом или лишением свободы.

Похожие, но более суровые, меры ответственности

предусмотрены и в случае уклонения организации от уплаты налогов. В частности,

значительно увеличены сроки заключения, а лица, которые будут признаны виновными

в совершении налоговых преступлений лишаются права занимать определённые

должности или заниматься определённой деятельностью.

В случае с организациями уголовную ответственность

будет нести не весь коллектив, а только должностные лица такой организации, которые

будут признаны ответственными за совершения налогового преступления, например,

директор или бухгалтер.

В том случае, если физическое лицо или должностные

лица организации совершили данное преступления впервые, то они могут быть

освобождены от уголовного преследования при условии, полной оплаты недостающей

суммы налогов и установленного штрафа.

Для привлечения к уголовной или административной ответственности

за налоговые преступления гражданам нашей страны не нужно быть

совершеннолетним, достаточно достичь шестнадцатилетнего возраста.

Для налоговых правонарушений это актуально, потому что

согласно нормам Гражданского Кодекса, несовершеннолетний может быть объявлен

дееспособным, если он занимается предпринимательской деятельностью с шестнадцати

лет.

Стоит отметить, что привлечение к ответственности

возможно одновременно по нормам налогового, уголовного и административного

кодексов.

Например, если компания была уличена в уклонении от

уплаты налогов, на неё будет наложен штраф, а вот должностные лица этой

компании могут подвергнуться уголовному преследованию, если в их действиях

заподозрят признаки преступления. Помните, мы с вами уже говорили о судьбе

компании ЮКОС и её руководителей.

В конце нашего урока давайте подведём

основные итоги и ответим на ряд вопросов.

1.

К