Установите соответствие между методами и видами государственного

регулирования экономики: к каждой позиции, данной в первом столбце,

подберите соответствующую позицию из второго столбца.

метод

А) снижение ключевой ставки

Б) расширение системы государственных заказов

В) создание государственного сектора в экономике

Г) установление налоговых льгот

Д) выделение целевого финансирования для поддержки отрасли

вид государственного

регулирования экономики

1) прямое

2) косвенное

(Visited 1 145 times, 1 visits today)

Dwasedma изменил статус на опубликованный 16.12.2022

Банк России на последнем в текущем году заседании ожидаемо сохранил ключевую ставку на уровне 7,5% годовых и заявил о возможности изменения ставки в 2023 году в любую сторону в зависимости от ситуации. По мнению аналитиков, опрошенных «Российской газетой», уже в первом полугодии 2023 года можно ожидать возобновления цикла снижения ставки, если не произойдет существенного ухудшения состояния мировой экономики и сырьевых рынков. При этом Центробанк намерен бороться с дестабилизирующими факторами, например, выдачу ипотеки от застройщика по околонулевым ставкам нужно прекратить, считает глава ЦБ РФ Эльвира Набиуллина.

«Текущие темпы роста цен являются умеренными, а потребительский спрос — сдержанным. Вместе с тем в последнее время появились признаки усиления ценового давления. Среди проинфляционных факторов выделю повышенные инфляционные ожидания, нехватку рабочей силы в отдельных секторах, ограничения на стороне предложения, расширение бюджетного дефицита, а также ухудшение условий внешней торговли. Мы будем учитывать влияние этих факторов при проведении денежно-кредитной политики», — заявила Набиуллина в пятницу. При этом она подтвердила приверженность регулятора к своей цели вернуть инфляцию к 4% в 2024 году. «Прогноз на следующий год мы сохраняем в диапазоне 5-7%», — указала глава ЦБ.

Правовые аспекты работы банков эксперты «РГ» разъясняют в рубрике «Юрконсультация»

Доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г.В. Плеханова Татьяна Белянчикова отмечает, что регулятор подтвердил свою выжидательную позицию и четко обозначил, что рынок находится в неустойчивом равновесии, нарушить которое в любую сторону способно любое значимое событие. «Перечисление четырех факторов, влияющих сегодня на инфляцию, каждый из которых, по сути, может явиться катализатором роста цен, дает основание полагать, что оставленная на прежнем уровне ключевая ставка является скорее сдерживающим фактором, призванным гасить инфляционные ожидания и успокаивать рынок», — считает она.

Центральный банк предпочел взять паузу, чтобы понаблюдать за реакцией рынков и экономики в целом

Профессор Финансового университета при правительстве РФ Валерий Хоружий отмечает, что для российского рынка акций и рубля сохранение ключевой ставки без изменений является нейтральным решением. Важными факторами в пользу возобновления цикла снижения ключевой ставки могут стать падение годового прироста цен, низкая продовольственная инфляция вследствие снижения мировых цен, а также вероятное сокращение инфляционных ожиданий, указывает старший экономист аналитического управления «Открытие Research» Максим Петроневич. По его мнению, сохранение высоких цен на нефть в базовом сценарии является важным фактором обеспечения стабильности валютного рынка и умеренного ослабления рубля.

Регулятор продемонстрировал контроль над текущей ситуацией и принял сбалансированное решение, оставив ключевую ставку на прежнем уровне. В начале года благодаря своевременным мерам ЦБ и властей удалось справится с ростом инфляции и стабилизировать ситуацию. «На фоне роста инфляции и падения спроса в США и Европе практически все центральные банки подняли ставку. В текущей ситуации прежний уровень ставки позволяет не стимулировать инфляцию и повышение ставок по кредиту, что очень важно для предприятий и развития экономики в целом», — подчеркнул глава Комитета Госдумы по финансовому рынку Анатолий Аксаков.

«В целом ЦБ сейчас держит решения по ставке на паузе, чтобы экономика могла переварить как активные движения по ставке летом и осенью, так и мировую рецессию, санкции», — полагает главный экономист рейтингового агентства «Эксперт РА» Антон Табах. По его прогнозу, кредиты вследствие решения ЦБ, скорее всего, будут ориентироваться на стабильные ставки по государственным ОФЗ, а по депозитам — ползти вниз.

На банковском рынке наблюдается постепенная нормализация кредитной активности после шока, вызванного мобилизацией, однако сберегательная активность населения восстанавливается не так быстро. Об этом свидетельствует поступательное повышение депозитных ставок: максимальная ставка выросла до 7,3% по сравнению с 6,6-6,8% на момент предыдущего заседания ЦБ, указывает Валерий Хоружий. «Дальнейшее ослабление рубля и снижение экспортных доходов от нефти выступают сейчас основным краткосрочным риском для российской экономики», — считает он.

Но о намерениях ужесточать процентную политику регулятор не высказывается в явной форме, вероятно, сохраняя за собой право на выжидательную позицию на период повышенной турбулентности внешних торговых потоков, говорит директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев.

Это заседание не сопровождалось обновлением макропрогнозов (они будут обновлены на следующем заседании 10 февраля). Эльвира Набиуллина уточнила оценку спада ВВП в этом году — ближе к верхней границе октябрьского прогноза (-3-3,5%), а при хорошей экономической динамике ноября-декабря спад может быть менее 3%. Прогноз по спаду ВВП на будущий год будет также пересмотрен на февральском заседании. В частности, там будет отражено дополнительное расширение бюджетного дефицита в 2022 году и эффект от нефтяного эмбарго и потолка цен с учетом возможных ответных мер России.

Как было сказано на пресс-конференции, Банк России будет определять траекторию ключевой ставки таким образом, чтобы не препятствовать структурной трансформации экономики и обеспечить возвращение инфляции к цели. «Мы полагаем, что ЦБ пока постарается сохранять ключевую ставку без изменений. Но с учетом более четких сигналов ЦБ о возрастании проинфляционных рисков повышение ставки в ближайшие месяцы становится несколько более вероятным, а вариант снижения — менее», — полагает руководитель отдела макроэкономического анализа «Финама» Ольга Беленькая.

Своевременные действия регулятора в 2022 году не позволили разгуляться финансовому кризису

С ней солидарен главный аналитик Совкомбанка Михаил Васильев. «С учетом того что весной 2023 года произойдет резкое снижение годовой инфляции до 2-4% из-за ухода из базы расчета высоких уровней этой весны, мы ожидаем, что ЦБ продолжит сохранять ключевую ставку неизменной на ближайших заседаниях», — отметил он. В базовом сценарии в Совкомбанке ожидают, что Банк России в середине следующего года возобновит цикл снижения ключевой ставки и доведет ее до 6-7% к концу 2023 года.

Для поддержания стабильности на финансовых рынках ЦБ готов бороться с негативными тенденциями, в частности с околонулевой ипотекой от застройщиков. «Эти схемы нужно уменьшать и закрывать», — заявила Набиуллина. Покупатели такого жилья могут столкнуться с проблемой по возврату ипотечных кредитов, могут быть даже случаи, когда люди останутся еще должны банку при продаже этого жилья, пояснила она.

А вот отток валютных средств населения за рубеж ЦБ не беспокоит. Эти средства вернутся в российскую банковскую систему, в рубли по мере того, как будет расти уверенность в макроэкономической стабильности, отметила Набиуллина.

В целом аналитики высоко оценивают усилия Банка России в уходящем году. «Регулятор активно использовал инструменты денежно-кредитной политики, что вкупе с другими инструментами (такими, например, как валютные ограничения) в непростых условиях дало положительный результат, выразившийся в годовых показателях той же инфляции гораздо более низких, чем они могли казаться весной», — заключила Татьяна Белянчикова.

Банк России снизил ключевую ставку с 8% до 7,5%. Рассказываем, почему регулятор снижает ставку и как это отразится на вкладах, кредитах, ипотеке и рубле

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки дают кредиты компаниям и розничным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Банк России 16 сентября 2022 года снизил ключевую ставку на 50 базисных пунктов — с 8% до 7,5%.

Изменение ставки произошло в восьмой раз с начала 2022 года:

- 11 февраля повысили с 8,5% до 9,5%;

- 28 февраля — с 9,5% до 20%;

- с 11 апреля она была понижена с 20% до 17%;

- 29 апреля — с 17% до 14%;

- 26 мая — с 14% до 11%;

- 10 июня — с 11% до 9,5%;

- 22 июля — с 9,5% до 8%;

- 16 сентября — с 8% до 7,5%.

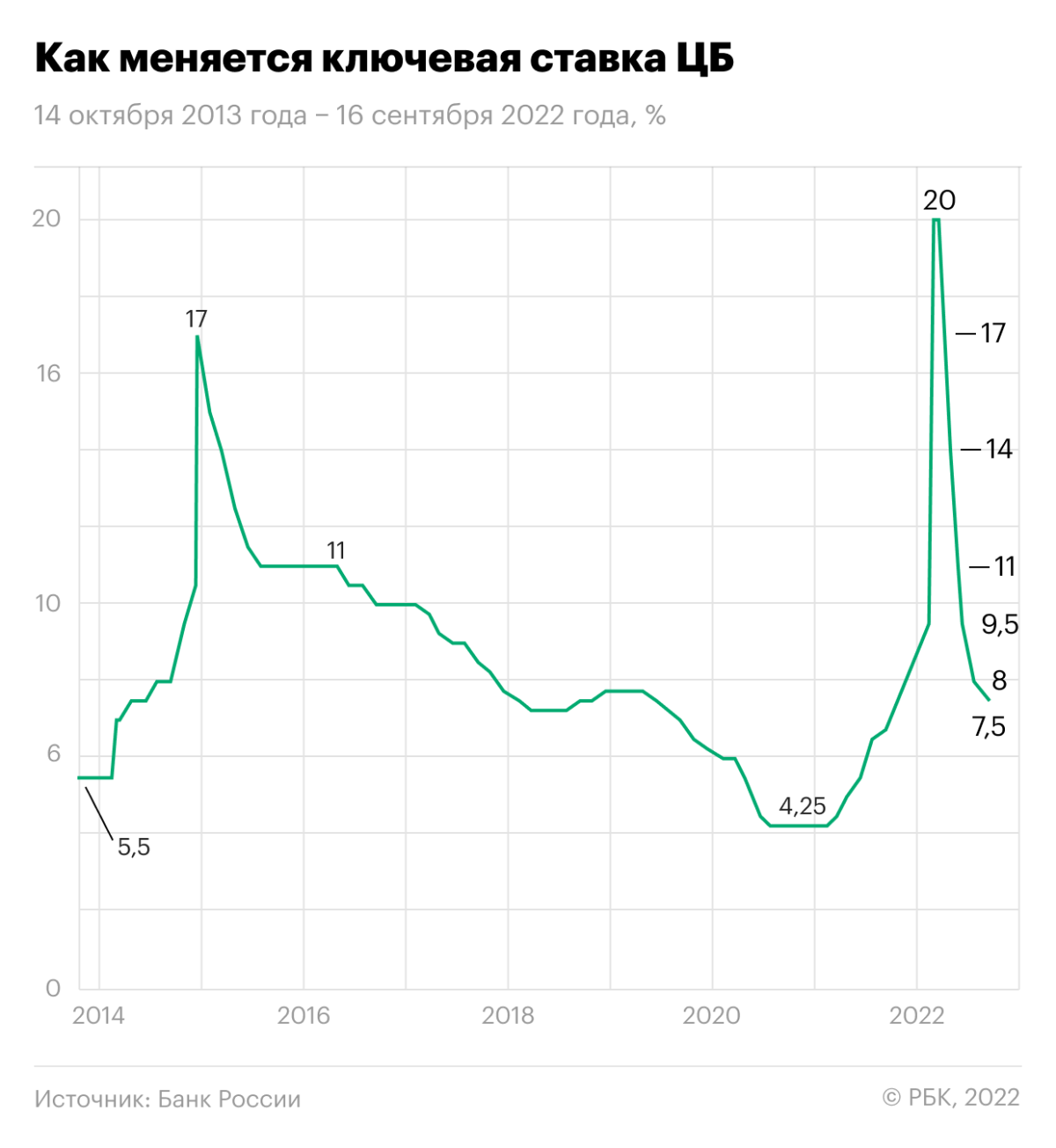

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 16 сентября 2022 года

(Фото: РБК)

С конца июля 2020 года

ключевая ставка

была на историческом минимуме — 4,25% — и держалась на таком уровне по март 2021 года. С 17 марта 2021 года ЦБ повышал ставку на каждом заседании. В общей сложности она выросла в 4,7 раза. С 28 февраля 2022 года ставка составляла рекордные 20%. Исторический максимум продержался на таком уровне более месяца.

ЦБ будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков, говорится в пресс-релизе по ставке.

Текущие темпы прироста потребительских цен остаются низкими, способствуя дальнейшему замедлению годовой инфляции, отмечает регулятор. «Это связано как с влиянием набора разовых факторов, так и со сдержанным потребительским спросом. Динамика деловой активности складывается лучше, чем Банк России предполагал в июле. Однако внешние условия для российской экономики остаются сложными и по-прежнему значительно ограничивают экономическую деятельность. На повышенном уровне остаются инфляционные ожидания населения и ценовые ожидания предприятий», — объясняют в ЦБ.

Зачем ЦБ РФ понижает ключевую ставку

Ключевая ставка — это один из инструментов, который позволяет Центробанку влиять на экономику страны. Основная задача регулятора — найти баланс между всеми участниками рынка и всеми процессами — инфляцией, экономической активностью и финансовой стабильностью.

В первую очередь, цель понижения ставки — наполнить экономику страны дешевыми деньгами, что позволяет развиваться производству, увеличивать налоговые отчисления компаний, государству больше тратить на масштабные проекты и так далее.

Смягчение денежно-кредитной политики предполагает, что покупательная способность населения вырастет. Граждане перестанут копить и урезать расходы и начнут тратить, что позволит развиваться экономике. Но эта мера также может вызвать ускорение инфляции:

понижение ключевой ставки → дешевые кредиты + низкие ставки по вкладам → население увеличивает траты + не стремится копить → инфляция ускоряется.

Фото: Shutterstock

С ноября 2014 года целевой уровень по инфляции — 4%. С тех пор он не менялся. Конкретной нормы инфляции не существует. Для каждой страны комфортным считается тот уровень инфляции, при котором продолжается, а не замедляется экономический рост и при этом сохраняется низкий уровень безработицы.

На 12 сентября 2022 года годовая инфляция по России составляла 14,06%. За неделю с 6 по 12 сентября дефляция составила -0,03% после -0,13% за неделю с 30 августа по 5 сентября.

«Основной вклад в дефляцию по-прежнему вносят продовольственные товары (-0,15%) при удешевлении плодоовощной продукции (-1,62%). В непродовольственном сегменте на отчетной неделе фиксируется околонулевой рост цен (0,02%), вместе с тем продолжили дешеветь электро- и бытовые приборы, а также строительные материалы. В секторе туристических услуг цены возобновили рост в связи с удорожанием авиабилетов», — отметили в Минэконоразвития.

Резкое повышение ставки в феврале с 9,5% до 20% было обусловлено необходимостью замедлить инфляцию, а также вернуть гражданам желание накапливать средства. Из-за новых жестких санкций в феврале-марте произошел массовый отток наличных денег из банков — дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн. После повышения ключевой ставки до 20% проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит

ликвидности

банковского сектора по операциям с ЦБ на начало дня 16 сентября составил ₽2,8 трлн, согласно данным Банка России.

В апреле Банк России посчитал возможным перейти к снижению ключевой ставки, хотя отмечал в майском докладе о денежно-кредитной политике, что инфляция в 2022 году составит 18–23%. Однако замедление инфляции происходит быстрее, чем ожидал регулятор ранее.

ЦБ уменьшил прогноз по инфляции на 2022 год до 11–13% (на предыдущем заседании в июле годовая инфляция прогнозировалась на уровне 12–15%). На последующие два года регулятор оставил прогноз на прежних уровнях: в 2023 году — 5–7%, в 2024 году — 4%.

На последнем заседании ЦБ исключил из релиза информацию о прогнозной траектории ключевой ставки на 2022 год и последующие два года. Ранее он публиковал эту информацию, начиная с заседания 23 апреля 2021 года. На предыдущем заседании в июле прогнозный диапазон ЦБ для средней ключевой ставки на 2022 год составлял 10,5–10,8%, на следующий — 6,5–8,5%, на 2024 год — 6–7%. «С учетом того что с 1 января по 24 июля 2022 года средняя ключевая ставка равна 12,9%, с 25 июля до конца 2022 года средняя ключевая ставка прогнозируется в диапазоне 7,4–8%», — отметили в ЦБ.

Фото: Shutterstock

Последствия снижения ключевой ставки Центробанком

Что будет с кредитами и ипотекой

Изменение ключевой ставки непосредственно влияет на ставки в банках. Когда ключевая ставка снижается, то уменьшаются и проценты по банковским продуктам.

Ряд банков после решения ЦБ оперативно объявили о планах снижать ставки по кредитам и ипотеке. Например, Альфа-Банк и Сбербанк.

Управляющий директор проекта «Финуслуги» Мосбиржи Игорь Алутин отметил, что ставки по кредитам стагнировали в преддверии заседания регулятора по ключевой ставке на этой неделе. «Индекс по потребительским кредитам в топ-20 банках по состоянию на 16 сентября не изменился и составляет 17,94% годовых. Несмотря на то что ставки по кредитам в меньшей степени зависят от ключевой ставки, ожидается изменение процентных ставок медленными темпами», — сказал он.

Что будет с процентами по вкладам

Фото: Shutterstock

Изменение ключевой ставки также влияет на проценты по вкладам в коммерческих банках. Если она уменьшается, то снижаются и проценты по вкладам.

По словам Алутина, снижение ключевой ставки уже было заложено в текущие банковские ставки по вкладам и не окажет заметного влияния на рынок.

«Средние ставки по вкладам остановились на уровне 6,59–6,93% годовых. Если регулятор даст сигнал, что готов снижать ставку и дальше до конца года, то кривая депозитных ставок может незначительно снизиться. Исходя из прогнозов ЦБ по ключевой ставке и инфляции, лучше размещать свободные средства на более длительный срок — открывать вклады от полугода и более. А если разместить денежные средства на 90 дней и клиент по окончанию вклада захочет переложить деньги, через три месяца ставка, скорее всего, будет ниже», — рассказал он.

«Ставки по привлечению вкладов в большей степени зависят от динамики ключевой, поэтому рынок депозитов отреагирует быстрее — диапазон снижения ставок банками может составить от 1 до 1,5 п.п.», — считают в ПСБ.

Ставки по депозитам уже не покрывают двузначный уровень инфляции. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

Что будет с курсом рубля

Обычно если Банк России смягчает денежно-кредитную политику и снижает ключевую ставку, то это ослабляет позиции рубля, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер.

«Однако сейчас пока доминирует экспортно-импортный контекст. Обширное предложение инвалюты со стороны экспортеров наблюдается при одновременном снижении спроса со стороны компаний-импортеров и частного сектора», — сообщал эксперт.

Глава ЦБ Эльвира Набиуллина также отмечала, что в условиях санкций, ограничений на движение капитала и отсутствия бюджетного правила курс рубля стал более подвержен колебаниям и формируется преимущественно текущим счетом.

Начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций» Альберт Короев рассказал, что решение ЦБ снизить ставку до 7,5% не оказало никакого влияния на курс доллара к рублю, так как было ожидаемым и в целом оказывает слабое влияние в условиях экспортно-импортных ограничений и паузы в наполнении резервного фонда. В некоторой степени на курс влияет политика другого регулятора — Федеральной резервной системы США, «но, опять же, сдержанно по вышеназванным причинам», отметил эксперт.

О том, что рубль слабо отреагирует на снижение ставки 16 сентября, говорил и аналитик Газпромбанка Павел Бирюков. По его словам, после февральского повышения снижение ставки оказывает лишь временный эффект на курс рубля — в течение недели после заседания ЦБ оно приводило к росту курса доллара к рублю лишь в трех случаях из семи. Бирюков отметил, что в случае принятия обновленного бюджетного правила, обсуждаемого в правительстве, начавшийся в июле тренд ослабления рубля будет усиливаться.

Главный аналитик ПСБ Егор Жильников отметил в аналитической записке, что снижение ключевой ставки на 50 б.п. в целом было заложено в котировки пары доллар-рубль. По его словам, зависимость курса доллара от цен на нефть также продолжает снижаться. «Мы полагаем, что экспортные доходы РФ постепенно тают, ввиду чего сальдо торгового баланса сужается, а рубль не может развить свой рост. В будущем при сохранении данного эффекта спрос на валюту может заметно преобладать над предложением, а пара доллар-рубль сформировать отскок выше ₽65. Впрочем, вряд ли такое произойдет в рамках сентября», — отметил Жильников.

В «Ренессанс Капитале» ожидают, что на конец 2022 года курс доллара составит ₽75.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Содержание статьи

Показать

Скрыть

Банк России сегодня в очередной раз оставил ключевую ставку на уровне 7,5%. Она не меняется уже пять месяцев — с 16 сентября 2022 года.

Как Центробанк объяснил свое решение

Инфляционные ожидания населения и бизнеса снизились, но сохраняются на повышенном уровне, рассказали в ЦБ:

«Динамика экономической активности складывается лучше нашего октябрьского прогноза. Хотя люди по-прежнему проявляют осторожность, появляются признаки восстановления потребительской активности. Ускорение исполнения бюджетных расходов, ухудшение условий внешней торговли и состояние рынка труда усиливают проинфляционные риски».

«В сущности, основные доводы ЦБ остаются в силе. Это стабилизация инфляции, и повышенный уровень инфляционных ожиданий населения и бизнеса, и ухудшение условий внешней торговли, — говорит аналитик Банки.ру Вадим Тихонов. — Не восстановился и потребительский спрос, население сейчас больше склонно к сбережениям, а не тратам. То есть успокоившуюся инфляцию активно сдерживать не нужно, но и смягчать регулирование пока не особенно целесообразно».

Что будет с кредитами и ипотекой

Банки с сентября уже отыграли ставку 7,5%. Дальше, по словам аналитика, динамика будет зависеть от политических решений.

«Если рынок не накроет очередной кризисной волной, то мы увидим в этом году восстановительный рост кредитования по всем направлениям, кроме, возможно, автокредитования, — говорит Вадим Тихонов. — На ипотечное кредитование продолжат масштабно влиять льготные программы, по которым выдается более половины всех жилищных кредитов».

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Что будет с вкладами

Зачастую банки меняют ставки по депозитам заранее, когда риторика ЦБ указывает на изменение ключевой, говорит Тихонов.

Сейчас ставки по депозитам будут снижаться, считает управляющий директор ИК «Иволга Капитал» Дмитрий Александров.

«У банков есть возможность дешевого фондирования на рынке РЕПО с ЦК, а кредитные портфели не вернулись к устойчивому росту. В этих условиях ставки скорее будут снижаться», — говорит он.

Что будет с фондовым рынком

Решение о сохранении ключевой ставки на уровне 7,5% не сможет существенно повлиять на банковский рынок и тем более на фондовый, говорит Тихонов.

«Фондовый рынок работает на ожиданиях от изменения ключевой ставки», — замечает аналитик.

Поведение рынков будет зависеть не только от объявленной ставки, но и от сигнала, который даст Банк России, согласен Александров. Если риторика останется нейтральной, рубль может укрепиться, полагает он. «Так как рынок получит подтверждение, что ЦБ действительно намерен уводить инфляцию к таргету», — объясняет эксперт.

Что будет с ключевой ставкой дальше

Пока сохраняются проинфляционные факторы и сама инфляция находится выше таргета ЦБ в 4%, смягчать риторику рано, говорит Александров. В то же время ставка на рынке РЕПО стабильно держится на уровнях меньше 7%, что потенциально оставляет простор для снижения, уточняет он.

Повышения ключевой ставки следует ожидать в случае ускорения инфляции и развития сопутствующих рисков, говорит Тихонов.

«Часть из них уже получили развитие в начале 2023 года: ослабление рубля с момента последнего решения по ключевой ставке (в декабре), ситуации с ценами на нефтяном рынке (существенные дисконты на российское сырье и общее снижение цен на нефть марки Brent), санкционные изменения», — перечисляет он.

Повышение ключевой ставки в этом году достаточно вероятно, но при более серьезном влиянии проинфляционных факторов, заключает аналитик.

Как менялась ключевая ставка в 2022–2023 годах:

- С 9,5% до 20% годовых — 28 февраля 2022 года (после начала спецоперации на Украине);

- 17% годовых — 11 апреля 2022 года;

- 14% годовых — 29 апреля 2022 года;

- 11% годовых — 27 мая 2022 года;

- 9,5% годовых — 10 июня 2022 года;

- 8% годовых — 22 июля 2022 года;

- 7,5% годовых — 16 сентября 2022 года;

- 7,5% годовых — 28 октября 2022 года;

- 7,5% годовых — 16 декабря 2022 года;

- 7,5% годовых — 10 февраля 2023 года.

Надежда НИЗАМОВА, Анна МИЛЬКИНА для Банки.ру

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Ключевая ставка — это один из главных инструментов денежно-кредитной политики государства.

С марта 2021 года, после двух лет последовательного снижения ключевой ставки с 7,75 до 4,25%, ЦБ начал повышать ставку шагами от 0,25 до 1 процентного пункта. На январь 2022 года ключевая ставка ЦБ была равна 8,5% годовых, в феврале — 9,5%.

Следующее повышение произошло 28 февраля 2022 года — сразу до 20%. Это самое высокое значение за всю историю. Затем ЦБ стал постепенно снижать ставку.

В статье подробнее расскажу, как она менялась, что означает и на что влияет.

Вы узнаете

- Что такое ключевая ставка Центробанка

- На что влияет ключевая ставка

- Как Банк России принимает решение об изменении ставки

- Причины роста и снижения ключевой ставки

- Где и как можно узнать ключевую ставку

- Можно ли получить кредит по ключевой ставке

- Ключевая ставка в других странах

Что такое ключевая ставка Центробанка

С точки зрения коммерческих банков ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику и бывают опорные и промежуточные. Опорные заседания проходят раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию — поддерживает определенный ее уровень, оптимальный для экономики страны. На 13 декабря 2021 года, перед очередным повышением ставки, годовая инфляция была 8,1%. ЦБ считал, что к концу 2022 года годовая инфляция снизится до 4—4,5% и в дальнейшем будет находиться вблизи 4%. Это значит, что потребительские цены за 2022 год должны были вырасти в среднем на 4—4,5%, но у разных товаров и услуг рост цен может различаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие ключевой ставки от ставки рефинансирования. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. Изменение ключевой ставки автоматические означает изменение ставки рефинансирования.

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с сентября 2013 года. До 28 февраля 2022 года максимальным изменением ключевой ставки было ее повышение 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта — с 10,5 до 17% годовых. Так ЦБ отреагировал на резкое падение рубля.

ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля.

В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание. Но 22 июня 2020 года ЦБ опустил ключевую ставку сразу на 1 процентный пункт: с 5,5 до 4,5%.

С марта 2021 года, чтобы ограничить ускоряющуюся инфляцию и привести ее к целевому уровню, ЦБ начал постепенно повышать ставку, в том числе дважды повышал сразу на один процентный пункт. Менее чем за год ставка выросла с 4,25 до 9,5% годовых.

В феврале 2022 года снова возникла угроза резкой инфляции: рубль стал стремительно дешеветь к доллару и евро, обвалился рынок акций, подорожала нефть. 28 февраля Центробанк ответил рекордным ростом ключевой ставки — на 10,5 пункта, до 20%. Такого резкого повышения и такого высокого значения не было никогда.

Затем ЦБ стал постепенно снижать ставку. На заседании 28 октября ЦБ оставил без изменений ставку, действующую с 19 сентября — 7,5% годовых.

На что влияет ключевая ставка

Ключевая ставка влияет на ставки межбанковских кредитов, а они формируют процентные ставки в экономике. Ставки межбанковских кредитов меняются быстро, а вот чтобы изменение ключевой ставки отразилось на ставках по кредитам и депозитам, должно пройти от нескольких недель до двух-трех кварталов. В некоторых случаях изменение ставки может отразиться на вкладах и кредитах за считаные дни.

Значение снижения ставки составляет минимум 0,25 процентного пункта. Но ЦБ может снизить ставку и сильнее.

Ключевую ставку снижают в период замедления экономики, чтобы взбодрить рынок. Снижение ключевой ставки делает деньги более дешевыми для коммерческих банков. Коммерческие банки, в свою очередь, снижают ставки по кредитам и депозитам.

Значение повышения ставки тоже составляет минимум 0,25 процентного пункта, но ЦБ может увеличить ставку сильнее.

Увеличение ключевой ставки делает деньги более дорогими для коммерческих банков. Дорогие деньги берут в долг менее охотно. Вслед за повышением ключевой ставки коммерческие банки повышают ставки по депозитам и кредитам. Люди берут меньше кредитов и меньше тратят.

Влияние на ставки по вкладам и кредитам. Когда ставки по депозитам высокие, инвесторы предпочитают открывать вклады, потому что они застрахованы в АСВ. Высокие ставки по кредитам отпугивают заемщиков и снижают потребление.

Когда ставки по депозитам низкие, вкладчики начинают искать более интересную доходность на фондовом рынке. Частные компании и государства привлекают деньги для развития производства, поэтому переток денег из депозитов на фондовый рынок оживляет экономику. Низкие ставки по кредитам увеличивают количество заемщиков и общие траты людей.

Влияние на доходность облигаций. Когда ставка растет, новые облигации выпускаются с более высокой ставкой купона. На фоне выросшей ставки и более высокой доходности новых облигаций ранее выпущенные облигации становятся менее интересными. Спрос на них падает, цена снижается — в итоге их доходность к погашению растет и становится похожей на доходность новых облигаций.

При снижении ставки все наоборот. Новые облигации выпускаются с менее высокой доходностью, а старые облигации, по которым более щедрые купоны, начинают дорожать — и их доходность к погашению снижается.

Влияние на налоги. Ключевую ставку учитывают в расчете пеней за просроченные налоговые платежи. Например, если автовладелец не уплатил налог на машину до 1 декабря, то с 2 декабря налоговая будет начислять пени в размере 1/300 действующей ключевой ставки. А для организаций с 31-го дня — 1/150 ключевой ставки.

Ключевую ставку также используют при расчете НДФЛ при получении материальной выгоды от экономии на процентах за пользование заемными средствами, если заем получен от взаимозависимой организации или работодателя.

Еще ключевую ставку для налоговых целей используют при расчете:

- процентов за незаконную блокировку расчетного счета организации или ИП;

- процентов на сумму излишне взысканного государством налога;

- дохода в виде процентов, полученных по вкладам в банках. Налогом облагается сумма процентов, превышающая 1 миллион рублей, умноженный на ключевую ставку на начало года. Правда, весной 2022 года от налогов полностью освободили доход по банковским вкладам и счетам, полученный в 2021 и 2022 годах, — почитайте нашу подробную статью об этом.

Другие случаи. Есть и еще случаи, когда пригодится ключевая ставка.

По полной ключевой ставке исчисляют:

- Проценты за пользование чужими деньгами. Например, когда покупатель перечислил аванс, а продавец тянет с поставкой. Или наоборот: покупатель получил товар, но не расплатился. Если в договоре нет пени, проценты считают по ключевой ставке за время пользования чужими деньгами.

- Максимальный размер неустойки за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита, займа или уплате процентов за пользование кредитом по кредитному договору, договору займа, которые заключены с физлицом для личных нужд.

- Проценты за задержку АСВ выплаты возмещения по вкладу в лопнувшем банке.

По 1/150 ключевой ставки считают компенсацию за задержку зарплаты.

Пени за несвоевременную оплату услуг ЖКХ могут быть по 1/300 ключевой ставки с 31-го до 90-го дня неуплаты и 1/130 — с 91-го дня. Как оплачивать коммунальные услуги, чтобы не набегали пени, мы уже рассказывали.

По 1/300 ключевой ставки исчисляют неустойку (пеню) за нарушение срока передачи объекта долевого строительства.

Как Банк России принимает решение об изменении ставки

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

Как Банк России готовится к решению по ключевой ставке

| Этап | События | Участники |

|---|---|---|

| 3—4 недели до решения | Сбор информации, анализ и предварительная проработка параметров прогноза | — Департамент денежно-кредитной политики; — Департамент исследования и прогнозирования; — территориальные учреждения Банка России; — другие департаменты Банка России. |

| 2 недели до решения | Обсуждение и уточнение параметров прогноза | — Совет директоров Банка России; — Департамент денежно-кредитной политики; — представители Правительства. |

| Неделя тишины | Формирование рекомендаций для Совета директоров | — территориальные учреждения Банка России; — Департамент денежно-кредитной политики; — Департамент исследования и прогнозирования; — Совет директоров Банка России; — другие департаменты Банка России. |

| День решения | Обсуждение и принятие решения Советом директоров | — представители Правительства; — Департамент денежно-кредитной политики; — Совет директоров Банка России. |

| 13:30 дня решения | Публикация решения и пресс-конференция Председателя | — Департамент по связям с общественностью Банка России; — Департамент денежно-кредитной политики. |

| 2 недели после | Объяснение решения и получение обратной связи | — Департамент исследования и прогнозирования; — Совет директоров Банка России; — Департамент денежно-кредитной политики; — Департамент по связям с общественностью Банка России. |

События

Сбор информации, анализ и предварительная проработка параметров прогноза

Участники

— Департамент денежно-кредитной политики;

— Департамент исследования и прогнозирования;

— территориальные учреждения Банка России;

— другие департаменты Банка России.

События

Обсуждение и уточнение параметров прогноза

Участники

— Совет директоров Банка России;

— Департамент денежно-кредитной политики;

— представители Правительства.

События

Формирование рекомендаций для Совета директоров

Участники

— территориальные учреждения Банка России;

— Департамент денежно-кредитной политики;

— Департамент исследования и прогнозирования;

— Совет директоров Банка России;

— другие департаменты Банка России.

События

Обсуждение и принятие решения Советом директоров

Участники

— представители Правительства;

— Департамент денежно-кредитной политики;

— Совет директоров Банка России.

События

Публикация решения и пресс-конференция Председателя

Участники

— Департамент по связям с общественностью Банка России;

— Департамент денежно-кредитной политики.

События

Объяснение решения и получение обратной связи

Участники

— Департамент исследования и прогнозирования;

— Совет директоров Банка России;

— Департамент денежно-кредитной политики;

— Департамент по связям с общественностью Банка России.

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

А в документе «Основные направления единой государственной денежно-кредитной политики» описаны подходы ЦБ к денежно-кредитной политике, есть различная аналитика, прогнозы и другие полезные сведения.

Факторы, влияющие на размер ставки. В докладах о кредитно-денежной политике председатель ЦБ выделяет факторы, из-за которых изменяется ключевая ставка:

- Замедление или ускорение годовой инфляции.

- Снижение или увеличение инфляционных ожиданий людей.

- Изменение кредитно-денежных условий.

- Замедление или ускорение темпов роста ВВП.

Причины роста и снижения ключевой ставки

Центральный банк поднимает ставку, когда видит, что инфляция выходит из-под контроля, то есть цены растут быстрее, чем предполагалось. Именно так, например, ЦБ обосновывал резкий рост ставки 28 февраля 2022 года — с 9,5 до 20% годовых.

Более высокая ключевая ставка означает повышенную доходность банковских вкладов и облигаций. Значит, становится интереснее вкладывать деньги в такие инструменты. Одновременно с этим кредиты становятся дороже, значит, покупки в кредит становятся менее привлекательными.

Все это ведет к тому, что снижается потребление товаров и услуг. В итоге рост цен замедляется и ситуация становится более контролируемой — это и нужно государству.

Еще повышение ставки может удержать падающий курс национальной валюты. Когда в конце 2014 года рубль быстро падал к доллару и евро, 16 декабря ЦБ повысил ставку с 10,5 до 17% годовых.

Ставки по вкладам сразу начали расти, и это помогло повысить привлекательность вкладов как инструмента сбережения по сравнению с иностранной валютой. А главное, банкам стало не так выгодно скупать валюту на взятые у ЦБ деньги, разгоняя курс валют. В итоге спрос на иностранную валюту снизился и рубль укрепился.

В конце февраля 2022 года мотивация для роста ставки с 9,5 до 20% годовых была той же: ЦБ хотел «компенсировать возросшие девальвационные и инфляционные риски».

Ключевая ставка снижается, когда инфляция замедляется или стабилизируется курс национальной валюты. ЦБ видит, что ситуация под контролем.

Так, после резкого повышения ставки в декабре 2014 года ЦБ постепенно снижал ее до марта 2018 года. Затем банк перешел к политике удержания, а снова ставка подросла в сентябре 2018 года. За 2017 год инфляция в России составила всего 2,5%.

Постепенное снижение ключевой ставки позволяет снизиться ставкам по вкладам, облигациям и кредитам. При прочих равных это повышает потребление и деловую активность, экономика оживает. Еще это может вызвать рост на рынке акций: туда переходят деньги из вкладов и облигаций, доходность которых падает.

Интересно, что турецкий ЦБ снижает ключевую ставку, несмотря на то что турецкая лира девальвируется, а инфляция измеряется десятками процентов годовых. Если в декабре 2021 года ставка была 14% годовых, то к 20 октября ее постепенно снизили до 10,5% годовых. При этом годовая инфляция к началу октября дошла до 83% — это рекорд с начала века. В такой ситуации правильным считается повышать ставку, но президент Эрдоган предпочитает другие методы.

Где и как можно узнать ключевую ставку

Размер ключевой ставки можно узнать на сайте ЦБ. После заседания совета директоров по денежно-кредитной политике пресс-служба Центрального банка выпускает официальный релиз, где кратко перечисляет основные причины изменения или сохранения ключевой ставки.

Можно ли получить кредит по ключевой ставке

По ключевой ставке или чуть дороже кредиты получают коммерческие банки у ЦБ. Частные лица взять кредит в ЦБ не могут, поскольку ЦБ не оказывает услуги частным лицам. Ставки по кредитам для частных лиц определяют коммерческие банки.

Банки зарабатывают на разнице ставок между выданными кредитами и принятыми депозитами, поэтому банкам выгодны высокие ставки по кредитам и низкие ставки по вкладам.

Ключевая ставка в других странах

Изменения ключевых ставок крупнейших центральных банков влияют на цены на мировых финансовых и товарных рынках, а также на курсы валют.

Для фондовых рынков особое значение имеет ставка в США, потому что там находятся крупнейшие фондовые биржи. Решение по ставке принимает Федеральная резервная система. Заседания тоже проводятся восемь раз в год.

В 2008 году ФРС решила придерживаться диапазона ставок, а не точного значения, чтобы ставка не равнялась нулю. Когда ставка подросла, ФРС все равно придерживалась диапазона, потому что было сложно точно контролировать скорость ее изменения.

На начало 2022 года процентная ставка ФРС равнялась 0—0,25%, и на этом уровне она находилась с марта 2020 года. В 2022 ставку несколько раз повысили, и в сентябре она достигла 3—3,25%.

В еврозоне ставку устанавливает Европейский центральный банк — ЕЦБ. В условиях ускорившейся инфляции ему приходится повышать ставку.

На заседании 27 октября 2022 года ЕЦБ решил, что с 2 ноября процентные ставки вырастут на 0,75 процентных пункта. Базовая процентная ставка по основным операциям рефинансирования составит 2%, по маржинальным кредитам — 2,25%, по депозитам — 1,5%.

На 2020 год 45 стран де-юре или де-факто таргетировали инфляцию, и ключевая ставка обычно — основной инструмент для этого. США и страны Еврозоны не объявляют себя таргетерами инфляции, хотя стараются достичь выбранных целей по ней. У США и Европейского центрального банка цель по инфляции — 2%.

Запомнить

Ключевая ставка — это стоимость денег. Это минимальный процент, под который банк может взять деньги в долг у ЦБ, и максимальный процент, под который банк может разместить деньги в ЦБ на хранение. Обычный человек не может взять деньги у ЦБ под эту ставку.

Ключевая ставка — важный макроэкономический инструмент, который влияет на деловую активность и помогает контролировать инфляцию. Также он влияет на курс валют друг к другу.

Повышая ставку, ЦБ делает так, что стоимость денег растет. Доходность вкладов и облигаций от этого растет, увеличиваются ставки по кредитам, рост цен замедляется. Снижая ставку, ЦБ делает вклады и облигации менее привлекательными, кредиты дешевеют, увеличивается экономическая активность — но может ускориться инфляция.

Ключевая ставка важна также для норм гражданского и налогового кодексов и других законов. В частности, ее учитывают в расчете пеней за просроченные налоговые платежи.

На конец октября 2022 года ключевая ставка ЦБ РФ — 7,5% годовых. В США диапазон ставок равен 3—3,25% годовых. В еврозоне ставки с начала ноября такие: по основным операциям рефинансирования — 2%, по маржинальным кредитам — 2,25%, по депозитам — 1,5%.

Центробанк опустил ключевую ставку до 8%. Вот на что она влияет

Этот параметр отражается не только на банках, но и на простых людях.

С 22 июля Совет директоров Банка России снижает ключевую ставку с 9,5% до 8%. Такое решение в ЦБ обосновывают тем, что «инфляционные ожидания населения и бизнеса заметно уменьшились, достигнув уровней весны 2021 года». При этом «внешние условия для российской экономики остаются сложными и по-прежнему значительно ограничивают экономическую деятельность», — говорится в пресс-релизе ведомства.

Сообщения об изменении ключевой ставки всегда звучат тревожно, потому что происходящее явно касается денег. Но непонятно, как и на что они повлияют. Давайте разбираться.

Что такое ключевая ставка и зачем её изменяют

Ключевая ставка — это процент, под который ЦБ даёт деньги в долг коммерческим банкам. А ещё максимальная ставка, по которой они размещают средства на депозитах Центробанка. В год проходит восемь заседаний Совета директоров Банка России, на которых те принимают решение изменить ключевую ставку или сохранить её на прежнем уровне. Расписание заранее известно, его публикуют на сайте ЦБ.

Изменяя ключевую ставку, ЦБ может поддерживать целевой уровень инфляции. В таком случае цены растут более запланированными темпами, а люди и бизнес чувствуют себя чуть спокойнее. Если инфляция растёт, ЦБ поднимает ставку. Это несколько тормозит бизнес‑процессы, но вместе с ними — и рост цен. Возможно и обратное: экономика притормаживает. Тогда ключевая ставка снижается, кредитные деньги дешевеют, что подстёгивает бизнес.

Исторического минимума ключевая ставка достигла 24 июля 2020 года — её опустили до 4,25% и подняли только 19 марта 2021‑го — на 0,25%. Максимально она составляла 20%. 28 февраля 2022 года в ЦБ увеличили ключевую ставку сразу на 11,5 процентных пункта в связи с «кардинальным изменением внешних условий для российской экономики». Предыдущий максимум составлял 17%. 16 декабря 2014 года её подняли сразу на 6,5% из‑за резкого усиления доллара. Это было сделано, чтобы банки не могли брать дешёвые кредиты для покупки иностранной валюты и стимулировать дальнейшее ослабление рубля.

Чем ключевая ставка отличается от ставки рефинансирования

Изначально от ставки рефинансирования зависел процент, под который ЦБ будет выдавать кредиты коммерческим банкам. Она появилась в 1992 году. Ключевую ввели только в 2013 году как новый инструмент.

Однако с 1 января 2016 года ставка рефинансирования равна ключевой и следует за ней. Теперь последняя — основной инструмент денежно‑кредитной политики. Но ставка рефинансирования продолжает существовать. Более того, с ней законодательно связаны разные важные расчёты. Например, она используется для начисления пеней и штрафов.

На что влияет ключевая ставка

Изменение ключевой ставки определяет важные для нас вещи.

Процентные ставки по вкладам и депозитам для клиентов банков

Они следуют за ключевой ставкой. Если она поднимается, кредиты ЦБ становятся дороже для банков. И те поднимают проценты по займам. Ключевая ставка снижается — падают и проценты. Естественно, это не единственный фактор, но в целом тенденция будет видна.

Аналогично происходит с депозитами. Чем ниже проценты по кредитам, тем неохотнее банки готовы делиться частью уменьшившейся прибыли с клиентами, которые размещают у них деньги. И наоборот: ставки по вкладам (включая накопительные счета) растут вслед за кредитными. С той разницей, что поднимают процент по вкладам банки менее охотно, чем по займам.

Финансовая активность и цены

Кажется, что ставки по вкладам и кредитам важны для тех, кто ими пользуется. Но это совсем не так. Для начала: займы берут не только граждане. В первую очередь это бизнес. Чем дороже кредиты, тем дороже и рискованнее производство. Чем дешевле кредиты, тем активнее развивается бизнес. Открываются новые компании. А снижение ставок по займам для граждан провоцирует потребление. Цены при этом могут вырасти из‑за увеличения спроса. Например, в 2020 году ставки по ипотеке значительно снизились. После чего недвижимость начала так бодро расти в цене, что нивелировала всю выгоду от снижения переплаты по процентам.

В то же время низкие ставки по депозитам заставляют людей задумываться, стоит ли нести деньги в банк или рассмотреть альтернативы с более высокой доходностью. Что может быть отличной возможностью для компаний или государства привлечь деньги через облигации или другие инструменты фондового рынка под более низкий процент, чем раньше.

А вот займы под более высокий процент заставляют людей снизить обороты и делать покупки с большей осторожностью. Поэтому бизнес вынужден предлагать выгодные цены или хотя бы тормозить их рост, чтобы стимулировать клиентов. Одновременно растут ставки по вкладам, и люди охотнее несут деньги на хранение в банк.

Компенсации, пени, штрафы

Ключевую ставку, а в некоторых случаях равную ей ставку рефинансирования, используют для расчётов важных сумм. Например:

- Компенсация за задержку зарплаты — от 1/150 ключевой ставки за каждый день просрочки.

- Пени за просрочку по налогам — они начисляются в процентах от суммы долга. Размер равен 1/300 ставки рефинансирования для физлиц, для юридических — 1/300 в первые 30 дней, а затем — 1/150.

- Пени за задержку платы за жилищные и коммунальные услуги — 1/300 ставки рефинансирования за каждый день просрочки, начиная с 31‑го дня после даты расчёта. C 91‑го дня платить придётся больше — 1/130 ставки рефинансирования.

Что стоит запомнить

- Ключевая ставка — инструмент денежно‑кредитной политики Центробанка. Её изменение влияет на экономику в целом.

- Ставки коммерческих банков по кредитам и вкладам следуют за ключевой ставкой. Проценты снижаются после уменьшения, растут при увеличении.

- Ставка рефинансирования равна ключевой ставке. Вместе они влияют на размер разных расчётов со стороны государства.

- Снижение ключевой ставки стимулирует развитие экономики, повышение — притормаживает.

- Но на экономику влияет не только ключевая ставка, так что ориентироваться исключительно на неё всё же не стоит.

Читайте также 💰💰💰

- 9 простых способов накопить деньги без стресса

- В какой валюте лучше хранить сбережения

- 9 нескучных подкастов про деньги

- 3 причины, по которым проблемы с деньгами возникают даже у умных людей

- Что такое волатильность и как не потерять из-за неё деньги