Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

В разное время экономисты предлагали различные теории, объясняющие колебания деловой активности. Авторы некоторых концепций концентрируют свое внимание на нововведениях. Они утверждают, что главные технические новшества, такие, как железные дороги, автомобили или синтетические волокна, оказывают большое влияние на инвестиции и потребительские расходы, а следовательно, на производство, занятость и уровень цен. Но такие крупные нововведения появляются нерегулярно и тем самым способствуют нестабильности экономической активности.

Другие ученые объясняют экономические циклы политическими и случайными событиями. Войны, например, могут быть разрушительными с чисто экономической точки зрения. Поистине неуемный спрос на военную продукцию во время военных действий может привести к сверхзанятости и острой инфляции, за которыми, после наступления мира и сокращения военных расходов, обычно следует экономический спад.

Есть и такие экономисты, которые считают цикл чисто монетарным явлением. Когда правительство выпускает слишком много денег, возникает инфляционный бум; сравнительно небольшое количество денег ускоряет падение производства и рост безработицы.

Несмотря на такой разброс мнений, фактором, непосредственно определяющим уровни внутреннего производства и занятости, большинство экономистов единодушно считают уровень общих, или совокупных, расходов. В рыночной экономике предпринимательский сектор производит товары и услуги только в том случае, если их можно продать с прибылью. При низком уровне общих расходов большинству фирм окажется невыгодно производить товары и услуги в больших объемах. Отсюда низкий уровень производства, занятости и доходов. Более высокий уровень общих расходов означает, что рост производства приносит прибыль, поэтому производство, занятость и доходы тоже будут возрастать. Когда экономика достигает полной занятости ресурсов, это затрудняет дальнейший рост реального производства и дополнительные расходы просто повышают уровень цен.

Не все колебания деловой активности объясняются экономическими циклами. Существуют сезонные колебания деловой активности. Например, значительное повышение покупательского спроса перед Рождеством или Пасхой ежегодно вызывает резкие перепады уровня деловой активности, в особенности в розничной торговле. Сельское хозяйство, автомобильная промышленность, строительство также в той или иной степени подвержены сезонным колебаниям.

Деловой активности присуща и долговременная тенденция развития, то есть длительные подъемы и спады в течение, например, 25, 50 или 100 лет… Сейчас важно подчеркнуть, что для экономического цикла характерны колебания деловой активности при наличии долговременной тенденции к экономическому росту.

Банк России снизил ключевую ставку с 8% до 7,5%. Рассказываем, почему регулятор снижает ставку и как это отразится на вкладах, кредитах, ипотеке и рубле

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки дают кредиты компаниям и розничным потребителям уже под собственный процент, который чуть выше процента ЦБ.

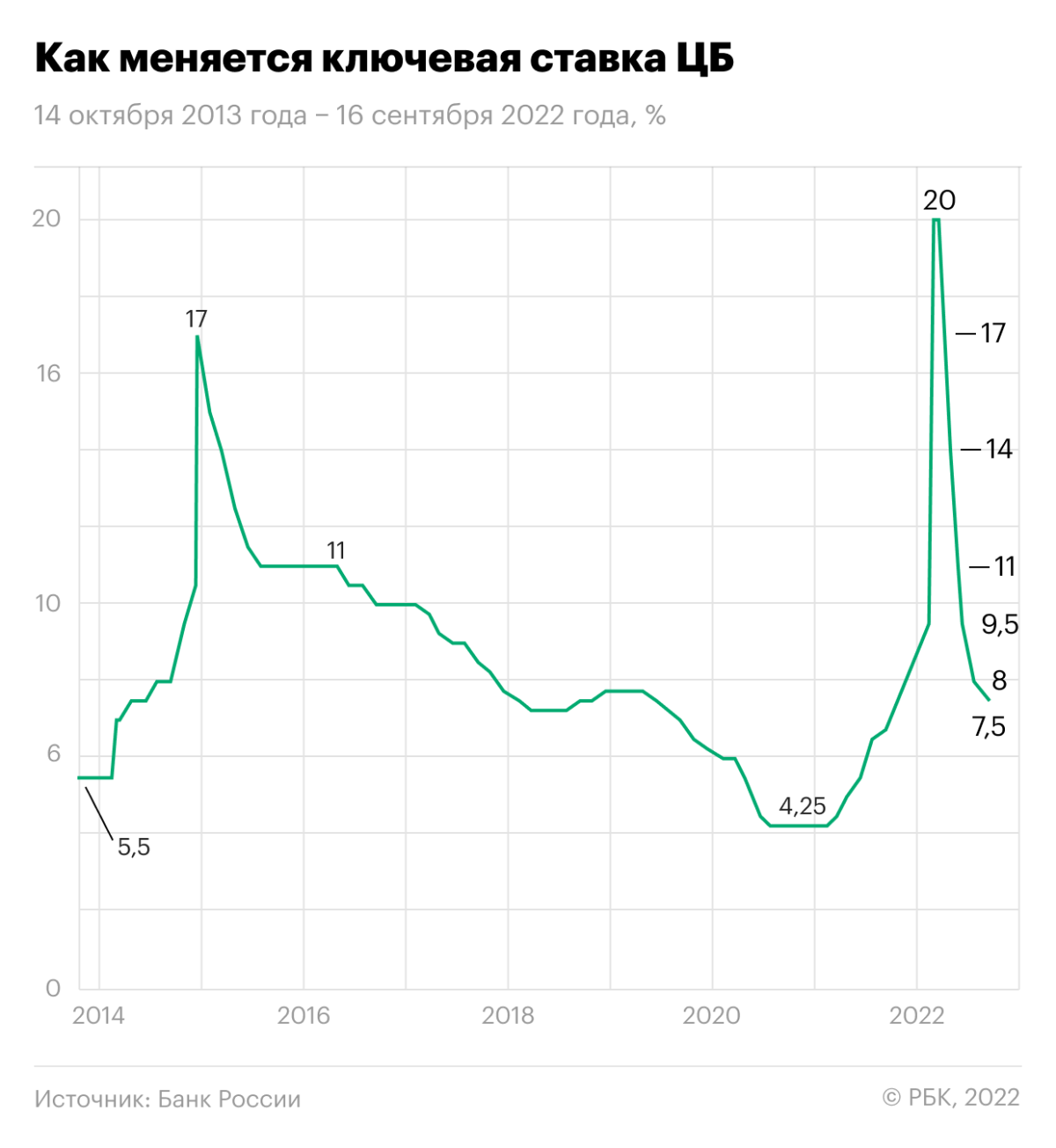

Банк России 16 сентября 2022 года снизил ключевую ставку на 50 базисных пунктов — с 8% до 7,5%.

Изменение ставки произошло в восьмой раз с начала 2022 года:

- 11 февраля повысили с 8,5% до 9,5%;

- 28 февраля — с 9,5% до 20%;

- с 11 апреля она была понижена с 20% до 17%;

- 29 апреля — с 17% до 14%;

- 26 мая — с 14% до 11%;

- 10 июня — с 11% до 9,5%;

- 22 июля — с 9,5% до 8%;

- 16 сентября — с 8% до 7,5%.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 16 сентября 2022 года

(Фото: РБК)

С конца июля 2020 года

ключевая ставка

была на историческом минимуме — 4,25% — и держалась на таком уровне по март 2021 года. С 17 марта 2021 года ЦБ повышал ставку на каждом заседании. В общей сложности она выросла в 4,7 раза. С 28 февраля 2022 года ставка составляла рекордные 20%. Исторический максимум продержался на таком уровне более месяца.

ЦБ будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков, говорится в пресс-релизе по ставке.

Текущие темпы прироста потребительских цен остаются низкими, способствуя дальнейшему замедлению годовой инфляции, отмечает регулятор. «Это связано как с влиянием набора разовых факторов, так и со сдержанным потребительским спросом. Динамика деловой активности складывается лучше, чем Банк России предполагал в июле. Однако внешние условия для российской экономики остаются сложными и по-прежнему значительно ограничивают экономическую деятельность. На повышенном уровне остаются инфляционные ожидания населения и ценовые ожидания предприятий», — объясняют в ЦБ.

Зачем ЦБ РФ понижает ключевую ставку

Ключевая ставка — это один из инструментов, который позволяет Центробанку влиять на экономику страны. Основная задача регулятора — найти баланс между всеми участниками рынка и всеми процессами — инфляцией, экономической активностью и финансовой стабильностью.

В первую очередь, цель понижения ставки — наполнить экономику страны дешевыми деньгами, что позволяет развиваться производству, увеличивать налоговые отчисления компаний, государству больше тратить на масштабные проекты и так далее.

Смягчение денежно-кредитной политики предполагает, что покупательная способность населения вырастет. Граждане перестанут копить и урезать расходы и начнут тратить, что позволит развиваться экономике. Но эта мера также может вызвать ускорение инфляции:

понижение ключевой ставки → дешевые кредиты + низкие ставки по вкладам → население увеличивает траты + не стремится копить → инфляция ускоряется.

Фото: Shutterstock

С ноября 2014 года целевой уровень по инфляции — 4%. С тех пор он не менялся. Конкретной нормы инфляции не существует. Для каждой страны комфортным считается тот уровень инфляции, при котором продолжается, а не замедляется экономический рост и при этом сохраняется низкий уровень безработицы.

На 12 сентября 2022 года годовая инфляция по России составляла 14,06%. За неделю с 6 по 12 сентября дефляция составила -0,03% после -0,13% за неделю с 30 августа по 5 сентября.

«Основной вклад в дефляцию по-прежнему вносят продовольственные товары (-0,15%) при удешевлении плодоовощной продукции (-1,62%). В непродовольственном сегменте на отчетной неделе фиксируется околонулевой рост цен (0,02%), вместе с тем продолжили дешеветь электро- и бытовые приборы, а также строительные материалы. В секторе туристических услуг цены возобновили рост в связи с удорожанием авиабилетов», — отметили в Минэконоразвития.

Резкое повышение ставки в феврале с 9,5% до 20% было обусловлено необходимостью замедлить инфляцию, а также вернуть гражданам желание накапливать средства. Из-за новых жестких санкций в феврале-марте произошел массовый отток наличных денег из банков — дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн. После повышения ключевой ставки до 20% проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит

ликвидности

банковского сектора по операциям с ЦБ на начало дня 16 сентября составил ₽2,8 трлн, согласно данным Банка России.

В апреле Банк России посчитал возможным перейти к снижению ключевой ставки, хотя отмечал в майском докладе о денежно-кредитной политике, что инфляция в 2022 году составит 18–23%. Однако замедление инфляции происходит быстрее, чем ожидал регулятор ранее.

ЦБ уменьшил прогноз по инфляции на 2022 год до 11–13% (на предыдущем заседании в июле годовая инфляция прогнозировалась на уровне 12–15%). На последующие два года регулятор оставил прогноз на прежних уровнях: в 2023 году — 5–7%, в 2024 году — 4%.

На последнем заседании ЦБ исключил из релиза информацию о прогнозной траектории ключевой ставки на 2022 год и последующие два года. Ранее он публиковал эту информацию, начиная с заседания 23 апреля 2021 года. На предыдущем заседании в июле прогнозный диапазон ЦБ для средней ключевой ставки на 2022 год составлял 10,5–10,8%, на следующий — 6,5–8,5%, на 2024 год — 6–7%. «С учетом того что с 1 января по 24 июля 2022 года средняя ключевая ставка равна 12,9%, с 25 июля до конца 2022 года средняя ключевая ставка прогнозируется в диапазоне 7,4–8%», — отметили в ЦБ.

Фото: Shutterstock

Последствия снижения ключевой ставки Центробанком

Что будет с кредитами и ипотекой

Изменение ключевой ставки непосредственно влияет на ставки в банках. Когда ключевая ставка снижается, то уменьшаются и проценты по банковским продуктам.

Ряд банков после решения ЦБ оперативно объявили о планах снижать ставки по кредитам и ипотеке. Например, Альфа-Банк и Сбербанк.

Управляющий директор проекта «Финуслуги» Мосбиржи Игорь Алутин отметил, что ставки по кредитам стагнировали в преддверии заседания регулятора по ключевой ставке на этой неделе. «Индекс по потребительским кредитам в топ-20 банках по состоянию на 16 сентября не изменился и составляет 17,94% годовых. Несмотря на то что ставки по кредитам в меньшей степени зависят от ключевой ставки, ожидается изменение процентных ставок медленными темпами», — сказал он.

Что будет с процентами по вкладам

Фото: Shutterstock

Изменение ключевой ставки также влияет на проценты по вкладам в коммерческих банках. Если она уменьшается, то снижаются и проценты по вкладам.

По словам Алутина, снижение ключевой ставки уже было заложено в текущие банковские ставки по вкладам и не окажет заметного влияния на рынок.

«Средние ставки по вкладам остановились на уровне 6,59–6,93% годовых. Если регулятор даст сигнал, что готов снижать ставку и дальше до конца года, то кривая депозитных ставок может незначительно снизиться. Исходя из прогнозов ЦБ по ключевой ставке и инфляции, лучше размещать свободные средства на более длительный срок — открывать вклады от полугода и более. А если разместить денежные средства на 90 дней и клиент по окончанию вклада захочет переложить деньги, через три месяца ставка, скорее всего, будет ниже», — рассказал он.

«Ставки по привлечению вкладов в большей степени зависят от динамики ключевой, поэтому рынок депозитов отреагирует быстрее — диапазон снижения ставок банками может составить от 1 до 1,5 п.п.», — считают в ПСБ.

Ставки по депозитам уже не покрывают двузначный уровень инфляции. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

Что будет с курсом рубля

Обычно если Банк России смягчает денежно-кредитную политику и снижает ключевую ставку, то это ослабляет позиции рубля, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер.

«Однако сейчас пока доминирует экспортно-импортный контекст. Обширное предложение инвалюты со стороны экспортеров наблюдается при одновременном снижении спроса со стороны компаний-импортеров и частного сектора», — сообщал эксперт.

Глава ЦБ Эльвира Набиуллина также отмечала, что в условиях санкций, ограничений на движение капитала и отсутствия бюджетного правила курс рубля стал более подвержен колебаниям и формируется преимущественно текущим счетом.

Начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций» Альберт Короев рассказал, что решение ЦБ снизить ставку до 7,5% не оказало никакого влияния на курс доллара к рублю, так как было ожидаемым и в целом оказывает слабое влияние в условиях экспортно-импортных ограничений и паузы в наполнении резервного фонда. В некоторой степени на курс влияет политика другого регулятора — Федеральной резервной системы США, «но, опять же, сдержанно по вышеназванным причинам», отметил эксперт.

О том, что рубль слабо отреагирует на снижение ставки 16 сентября, говорил и аналитик Газпромбанка Павел Бирюков. По его словам, после февральского повышения снижение ставки оказывает лишь временный эффект на курс рубля — в течение недели после заседания ЦБ оно приводило к росту курса доллара к рублю лишь в трех случаях из семи. Бирюков отметил, что в случае принятия обновленного бюджетного правила, обсуждаемого в правительстве, начавшийся в июле тренд ослабления рубля будет усиливаться.

Главный аналитик ПСБ Егор Жильников отметил в аналитической записке, что снижение ключевой ставки на 50 б.п. в целом было заложено в котировки пары доллар-рубль. По его словам, зависимость курса доллара от цен на нефть также продолжает снижаться. «Мы полагаем, что экспортные доходы РФ постепенно тают, ввиду чего сальдо торгового баланса сужается, а рубль не может развить свой рост. В будущем при сохранении данного эффекта спрос на валюту может заметно преобладать над предложением, а пара доллар-рубль сформировать отскок выше ₽65. Впрочем, вряд ли такое произойдет в рамках сентября», — отметил Жильников.

В «Ренессанс Капитале» ожидают, что на конец 2022 года курс доллара составит ₽75.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Содержание статьи

Показать

Скрыть

С 1 января 2023 года ЦБ ограничит выдачу высокорискованных кредитов. Из-за этого потребительские займы станут дороже, а требования к заемщикам — жестче. Что еще произойдет с рынком кредитов в следующем году? И стоит ли брать деньги в долг? Публикуем мнения аналитиков.

Что происходило в 2022 году с потребительскими кредитами: кратко

С января по октябрь 2022 года банки выдали россиянам кредитов на 2,19 трлн.рублей. Это на 40,7% меньше, чем за аналогичный период 2021 года, и на 13,9% меньше, чем в таком же периоде «пандемийного» 2020-го, сообщает НБКИ.

Из-за резкого повышения ключевой ставки до 20% годовых в феврале выросли и ставки по кредитам. При этом закредитованность россиян продолжала расти, как и процент просроченной задолженности, говорит Денис Кузьменко, руководитель компании «Кредитный брокер»: «Общая тенденция такова: при реальном падении доходов заемщиков растет размер выплат по кредитам».

Банки стали тщательнее оценивать каждого заемщика и его работодателя, особенно после объявления о частичной мобилизации.

«Причина в том, что государство приняло законопроекты и о списании задолженности в случае гибели мобилизованного заемщика, и о предоставлении кредитных каникул по потребительским и ипотечным кредитам мобилизованных и членов их семей», — говорят аналитики Банки.ру.

Как менялась ключевая ставка в 2022 году:

- С 9,5% до 20% годовых — 28 февраля, после начала спецоперации на Украине;

- 17% годовых — 11 апреля;

- 14% годовых — 29 апреля;

- 11% годовых — 27 мая;

- 9,5% годовых — 10 июня;

- 8% годовых — 22 июля;

- 7,5% годовых — 16 сентября;

- 7,5% годовых — 28 октября;

- 7,5% годовых — 16 декабря.

Ключевая ставка — это процент, под который ЦБ выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. От уровня ключевой ставки зависят и ставки по кредитам для населения — обычно они на несколько пунктов выше этого показателя.

Что будет с рынком кредитов в 2023 году

Банк России принял решение установить макропруденциальные лимиты по необеспеченным потребительским кредитам с 1 января 2023 года. Так ЦБ ограничит выдачу высокорискованных займов, сделает ее менее выгодной. Эти меры приведут к повышению стоимости потребительского кредитования и ужесточению требований к заемщикам, говорят аналитики Банки.ру.

При этом эксперты считают, что динамика кредитования улучшится по всем направлениям, кроме, возможно, автокредитования. С оговоркой — если рынок не накроет очередной кризисной волной.

«Если инфляция замедлится ближе к целевым значениям, установленным ЦБ, можно ожидать смягчения кредитно-денежной политики. Вероятно, даже снижения ключевой ставки, что подстегнет банки к снижению ставок по кредитам, — говорит аналитик Банки.ру Вадим Тихонов. — Правда, это вряд ли произойдет в первой половине 2023 года даже при отсутствии мощных шоков. Как, впрочем, не стоит ожидать в 2023 году и восстановительных рекордов динамики кредитования».

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

На отношение банков к клиентам продолжит влиять частичная мобилизация. Особенно, если будут приняты новые правила кредитования в пользу участников СВО. Еще одно нововведение, из-за которого банки будут тщательнее проверять заемщиков, касается изменений в процедуре внесудебного банкротства. Власти предлагают расширить границы сумм — верхнюю планку повысят с 500 тыс. до 1 млн рублей.

«Банки сейчас максимально внимательно относятся к заемщику. Проверяют все: доход, семейное положение, окружение и даже социальные сети», — говорит Денис Кузьменко, руководитель компании «Кредитный брокер».

Россиянам разрешат списывать до 1 млн рублей долгов: как изменятся условия внесудебного банкротства

Брать ли кредит в 2023 году

В любое время, если вы собираетесь взять кредит, удостоверьтесь, что сможете его выплатить. Проанализируйте свой бюджет, сформируйте подушку безопасности, изучите предложения банков.

«Если все эти факторы учитывать, то можно брать кредит и сейчас, не дожидаясь 2023 года. Цикл снижения ключевой ставки завершился, и в ближайшие месяцы лучших условий по кредитам не будет», — говорит Вадим Тихонов.

Подобрать кредит

По словам аналитиков Банки.ру, в следующие год-два существенного развития, новых рекордов не случится. Зависимость экономики страны от политических решений и их последствий будет влиять рынок более, чем что-либо еще, считают эксперты.

«Перед тем как взять в банке 10 тысяч или 10 миллионов рублей, вы должны здраво оценивать свои возможности и понимать, что та или иная сумма действительно крайне необходима в этот период жизни, — говорит Денис Кузьменко. — Платите без просрочек по любому банковскому продукту. Если есть сомнения и вы можете повременить, подождите и накопите необходимую сумму».

Кредитная гигиена: как правильно брать и погашать. Рассказывает экономист Банка России

Многие кредитные программы предполагают снижение ставки при выполнении определенных условий. Однако об этом знают далеко не все заемщики. Чтобы вы могли снизить свою кредитную нагрузку, Bankiros.ru подготовил для вас несколько вариантов снижения процента по ссуде. В этом материале расскажем:

- как банк устанавливает процентную ставку;

- способы снижения ставки по кредиту.

Почему кредит предполагает разные ставки

Часто кредиторы указывают процентную ставку по ссуде в диапазоне: от минимальной до максимальной. Банки делают это, во-первых, в рекламных целях: многие клиенты обращают внимание только на минимальную ставку при выборе банка. Во-вторых, таким образом финансовые учреждения разграничивают заемщиков по категориям.

Если клиент полностью отвечает требованиям банка, он может рассчитывать на кредит по минимальной ставке. Когда с показателями у клиента не так гладко, ставку по ссуде для него увеличат.

Клиентам, которые получили кредит с более высокой ставкой, дается возможность снизить процент через определенное время. Для этого необходимо добросовестно вносить платежи и выполнять некоторые условия банка.

Как банк устанавливает процентную ставку

Сначала заявку клиента оценивает скоринговая программа. Система принимает только предварительное решение. Последнее слово остается за специалистами банка. Они изучают документы заявителя, запрашивают его кредитную историю, иногда изучают операции по карте. Главная задача таких действий – оценить благонадежность потенциального клиента. Чем больше рисков сотрудничества с ним, тем выше для него ставка по кредиту. Иногда клиенту могут отказать в кредите в принципе, если риски перевесят всю выгоду от сотрудничества.

Если заявка заемщика одобрена, с ним подпишут кредитный договор и перечислят необходимую сумму. Важно, что при этом процентная ставка по договору не является конечной, клиент и банк могут пересмотреть ее со временем. Однако кредит не всегда предупреждает заемщика о такой возможности.

Как банк принимает решение о смене процентной ставки

Возможность снизить процентную ставку в кредитном договоре не прописывают. У банка нет формальных правил по снижению ставки. Нет пока и специального закона об этом. Поэтому решение о снижении ставки банк принимает сам и оказать внешнее влияние на него не получится.

Как снизить ставку по кредиту

Банк не будет снижать ставку по собственной инициативе. Такое действие носит заявительный характер и требует активного участия заемщика. Если вы планируете уменьшить процент по кредиту, проверьте себя на соответствие следующим требованиям:

- у вас нет просрочек по кредиту – ни краткосрочных, ни тем более долгосрочных;

- вы исполнили обязательную минимальную часть по кредиту;

- перед оформлением кредита вы пошли на все условия банка, и даже оформили дополнительные страховки.

Каждая кредитная программа имеет свой диапазон ставок. Например, если вы оформили кредит по минимально возможной ставке в 9%, понизить ее вам не смогут. Даже если вы очень ответственный заемщик.

Как подать заявление на снижение ставки по кредиту

Утвержденной единой формы для такого заявления нет. Более того, она в принципе есть ни у каждого банка. Составить ее вы можете в свободной форме, но обязательно укажите несколько моментов:

- свои данные, адрес проживания;

- информацию о кредитном учреждении и отделении, в котором подается заявление;

- данные сотрудника, который принял ваше заявление;

- обстоятельства, побудившие вас на пересмотр условий кредитного договора: вы добросовестно вносили платежи и теперь рассчитываете на снижение ставки;

- доп.услуги, которыми вы пользуетесь по рекомендации банка.

Общие рекомендации: постарайтесь сохранить деловой стиль заявления и не допустить формальных ошибок. Иначе ваше заявление не рассмотрят.

Как рассматривается заявление на снижение ставки по кредиту

Если банк изначально не предполагает снижение ставки, то подавать повторное заявление при отказе не стоит. Если же такие прецеденты есть, вы можете подать повторную заявку со временем. В том случае, когда банк не идет вам навстречу, а вы хотите снизить кредитную нагрузку, вы можете рефинансировать или реструктурировать долг.

Как реструктурировать кредит

Это дополнительная услуга банка для клиентов с временными финансовыми трудностями. Реструктуризация является пересмотром кредитного договора для снижения долговой нагрузки заемщика. Реструктурировать долг можно только в том банке, в котором вы оформили кредит.

Ситуации, при которых возможна реструктуризация:

- снижение доходов – например, потеря работы, снижение зарплаты;

- призыв заемщика в армию;

- декретный отпуск заемщика;

- полная или частичная потеря работоспособности из-за болезни или травмы.

Чтобы реструктурировать долг, клиент должен предоставить банку заявление по установленной форме и прикрепить к нему документы:

- справку 2-НДФЛ;

- справку о пенсии;

- справку о состоянии банковского счета;

- справка с места работы.

Заявление подают в то же отделение банка, где выдан кредит. Подобные заявки банк рассматривает в индивидуальном порядке. После кредитор выбирает возможную меру поддержки клиента, например:

- отсрочка погашения ссуды;

- снижение размера ежемесячных платежей и, соответственно, увеличение срока кредитования;

- изменение валюты по кредиту. Обычно, это перевод валютного договора в рубли.

Как рефинансировать кредит

Почти все банки предлагают программы рефинансирования кредита. По сути, это выдача нового кредита для погашения уже имеющегося. При этом не имеет значения, где вы планируете рефинансировать кредит: в «родном» или чужом банке.

Цель рефинансирования – изменить условия по текущему кредиту, в том числе снизить ставку по нему. Если первый кредит вам выдали, например, по ставке 17,3%, то новый кредит могут выдать по ставке 11%. Разница в итоговых суммах, как говорится, на лицо.

Рефинансирование позволяет перекрыть одновременно до пяти различных кредитов. Срок кредитования банк и клиент выбирают совместно.

Часто «родные» банки не очень заинтересованы в рефинансировании собственных же кредитов. Целью такой программы для банка является скорее привлечение новых клиентов из других учреждений. Именно поэтому рефинансирование имеет более лояльные условия: банк привлекает новую клиентуру и в перспективе может продать ей дополнительные услуги.

Прежде чем рефинансировать кредит, определите выгодность от операции. Если прошло больше трети срока кредитного договора с вашим банком, смысла в рефинансировании может и не быть.

Если вы планируете рефинансировать кредит, то вы можете выбрать оптимальный вариант в нашем специальном разделе. Система предлагает только актуальные и выгодные предложения банков. Выберете в параметрах необходимую сумму и сайт выберет для вас оптимальные варианты.

Чтобы облегчить вам жизнь еще больше, мы предлагаем вам собственную подборку программ для рефинансирования:

1. Кредит на рефинансирование от Альфа-Банка

Кредит для рефинансирования от Альфа-Банка предлагает объединить до пяти кредитов из разных банков. При необходимости вы можете оформить рефинансирование с запасом. Так, вы дополнительно получить средства на другие нужды в кредит.

2. Кредит на рефинансирование от УБРиРа

При оформлении дохода учитывается также «серый» доход. Для удобства банк предоставляет возможность самостоятельно выбирать дату ежемесячных платежей.

3. Кредит на рефинансирование от Банка «Открытие»

Банк предлагает клиентам программу рефинансирования до десяти кредитов. Для зарплатных клиентов предусмотрены особые условия кредитования.

4. Кредит на рефинансирование от Промсвязьбанка

При добросовестных платежах банк обещает понижение ставки по кредиту на один процент.

Еще больше кредитных предложений в можете найти в нашем специальном рейтинге.

Как рефинансировать кредит в другом банке

- Выберете программу рефинансирования на нашем сайте.

- Подайте заявку в выбранный банк. Прикрепите к ней паспорт РФ, справку 2-НДФЛ, документы по имеющимся кредитам.

- Дождитесь решения банка.

- Попросите специалиста сделать перерасчет кредита с новой ставкой.

- Если выгода при рефинансировании для вас есть, заключите с банком кредитный договор.

- Новый банк перечисляет деньги вам или непосредственно бывшему кредитору.

- Теперь вы выплачиваете кредит другому банку на новых условиях.

Что делать, если вы хотите снизить ставку по ипотечному кредиту

По отзывам клиентов, банки пересматривают ставку по жилищным кредитам более охотно. Поэтому вероятность одобрения вашей заявки выше. Если банк отказывает в одобрении вашей заявки, вы также можете обратиться за ипотечным рефинансированием в любой банк. Процедура перекредитования похожа с оформлением ипотечного договора.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Подписывайтесь на канал Bankiros.ru в Яндекс.Дзен и Telegram!

Путин поручил снизить ставки по кредитам для малого и среднего бизнеса

По итогам расширенного заседания Госсовета Путин поручил рассмотреть вопрос о снижении процентной ставки по кредитам для малого и среднего бизнеса.

Это поручение среди множества прочих появилось на сайте Kremlin.ru.

«Рассмотреть возможность снижения процентной ставки по кредитам для субъектов малого и среднего предпринимательства путем предоставления из федерального бюджета российским кредитным организациям субсидий на возмещение недополученных ими доходов по кредитам, выданным в 2019–2024 годах субъектам малого и среднего предпринимательства по льготной ставке» — сказано в поручении.

Ответственным по этому вопросу назначен Мишустин, доложить он должен будет до конца марта следующего года.

Кредиты — это, конечно, хорошо. Но бизнесу еще «пандемийные» кредиты отдавать, они ему вообще нужны?

Свежие облигации: МЕДСИ на размещении

Недавно смотрел эфир на РБК, где обсуждали проблемы несчастных страховщиков, у которых ДМС всегда и так был низкомаржинальным продуктом, а стал вообще хуже пятой ноги у собаки. Но эксперты признались в итоге, что бизнес всё равно прибыльный, а страховщики-то всегда ныли, ноют и будут ныть.

Wildberries запустит чат покупателей с продавцами

Новый инструмент уже тестируют 19,5 тысяч продавцов. Для них установят дополнительные правила общения с клиентами: на ответ дается не больше 10 дней, покупателей нельзя переманивать на другие ресурсы и запрашивать личные данные.